CONTRIBUTO DI COSTRUZIONE - Comune di Vinovo

CONTRIBUTO DI COSTRUZIONE - Comune di Vinovo

CONTRIBUTO DI COSTRUZIONE - Comune di Vinovo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

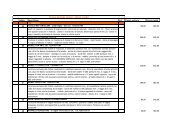

A.2) Aventi altezza interna me<strong>di</strong>a inferiore a mt 2,40<br />

50% degli OO.UU. (calcolati sul Volume Complessivo Interno) (e 100% costo <strong>di</strong> costruzione).<br />

B) i fabbricati/locali accessori: dell’e<strong>di</strong>ficio principale (garage, depositi, verande, porticati, tettoie,<br />

dehors (e, in generale, ogni manufatto/spazio definito accessorio in base alle <strong>di</strong>sposizioni<br />

urbanistiche vigenti), con esclusione dei locali <strong>di</strong> cui al suddetto punto:<br />

B.1) Rientranti nel calcolo della SUL:<br />

100% degli OO.UU. (calcolati sul Volume Complessivo Interno) (e 100% costo <strong>di</strong> costruzione);<br />

B.2) Non rientranti nel calcolo della SUL:<br />

50% degli OO.UU. (calcolati sul Volume Complessivo Interno) ( e 100% del costo <strong>di</strong><br />

costruzione);<br />

N.B.<br />

• Il suddetto criterio si applica ad ogni fabbricato/locale accessorio, in<strong>di</strong>pendentemente dalla collocazione<br />

dello stesso all’interno dell’e<strong>di</strong>ficio principale, in interrato o in e<strong>di</strong>ficio separato, con le sole eccezioni<br />

previste per i parcheggi pertinenziali, <strong>di</strong> seguito descritte;<br />

• Ai soli fini del calcolo degli oneri <strong>di</strong> urbanizzazione, i fabbricati/locali accessori quali tettoie, porticati e<br />

spazi non conteggiabili in termini <strong>di</strong> cubatura devono essere ricondotti ad un valore volumetrico,<br />

moltiplicando la superficie lorda degli stessi per i parametri <strong>di</strong> conversione specificati dalle norme<br />

urbanistiche vigenti: la superficie lorda dei manufatti in questione è la superficie complessiva dell’intero<br />

fabbricato/locale accessorio al lordo <strong>di</strong> tutte le murature perimetrali e dei tramezzi interni e non<br />

rappresenta un parametro urbanistico-e<strong>di</strong>lizio (non deve essere confusa con la SUL), bensì costituisce<br />

un termine <strong>di</strong> riferimento utilizzato esclusivamente per la determinazione degli oneri <strong>di</strong> urbanizzazione.<br />

h) SPAZI A PARCHEGGIO IN ECCEDENZA ALLA L. 122/89 E S.M.I.;<br />

Quantunque non rientranti nel conteggio della SUL, sono assoggettati al pagamento degli oneri <strong>di</strong><br />

urbanizzazione, nella misura del 70% della propria cubatura riferita alla sola parte eccedente il rapporto <strong>di</strong><br />

1/10 del volume del fabbricato principale:<br />

• gli spazi a parcheggio realizzati al piano terreno, seminterrato ed interrato dell’e<strong>di</strong>ficio principale,<br />

comprensivi delle aree <strong>di</strong> manovra e <strong>di</strong> accesso ai garage;<br />

• gli spazi a parcheggio chiusi e/o coperti, siti all’esterno della costruzione principale.<br />

i) RISTRUTTURAZIONI E<strong>DI</strong>LIZIE:<br />

Relativamente alle ristrutturazioni e<strong>di</strong>lizie si assumono gli importi stabiliti dalle rispettive tabelle, applicando<br />

gli stessi a tutti i locali e alle parti <strong>di</strong> fabbricato interessati materialmente dagli interventi.<br />

9