UNIVERSITÁ DEGLI STUDI “ROMA TRE”

UNIVERSITÁ DEGLI STUDI “ROMA TRE”

UNIVERSITÁ DEGLI STUDI “ROMA TRE”

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

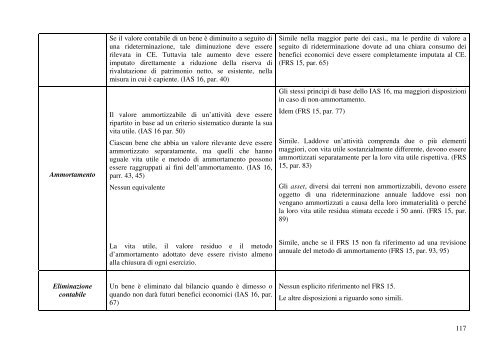

Ammortamento<br />

Eliminazione<br />

contabile<br />

Se il valore contabile di un bene è diminuito a seguito di<br />

una rideterminazione, tale diminuzione deve essere<br />

rilevata in CE. Tuttavia tale aumento deve essere<br />

imputato direttamente a riduzione della riserva di<br />

rivalutazione di patrimonio netto, se esistente, nella<br />

misura in cui è capiente. (IAS 16, par. 40)<br />

Il valore ammortizzabile di un’attività deve essere<br />

ripartito in base ad un criterio sistematico durante la sua<br />

vita utile. (IAS 16 par. 50)<br />

Ciascun bene che abbia un valore rilevante deve essere<br />

ammortizzato separatamente, ma quelli che hanno<br />

uguale vita utile e metodo di ammortamento possono<br />

essere raggruppati ai fini dell’ammortamento. (IAS 16,<br />

parr. 43, 45)<br />

Nessun equivalente<br />

La vita utile, il valore residuo e il metodo<br />

d’ammortamento adottato deve essere rivisto almeno<br />

alla chiusura di ogni esercizio.<br />

Un bene è eliminato dal bilancio quando è dimesso o<br />

quando non darà futuri benefici economici (IAS 16, par.<br />

67)<br />

Simile nella maggior parte dei casi., ma le perdite di valore a<br />

seguito di rideterminazione dovute ad una chiara consumo dei<br />

benefici economici deve essere completamente imputata al CE.<br />

(FRS 15, par. 65)<br />

Gli stessi principi di base dello IAS 16, ma maggiori disposizioni<br />

in caso di non-ammortamento.<br />

Idem (FRS 15, par. 77)<br />

Simile. Laddove un’attività comprenda due o più elementi<br />

maggiori, con vita utile sostanzialmente differente, devono essere<br />

ammortizzati separatamente per la loro vita utile rispettiva. (FRS<br />

15, par. 83)<br />

Gli asset, diversi dai terreni non ammortizzabili, devono essere<br />

oggetto di una rideterminazione annuale laddove essi non<br />

vengano ammortizzati a causa della loro immaterialità o perché<br />

la loro vita utile residua stimata eccede i 50 anni. (FRS 15, par.<br />

89)<br />

Simile, anche se il FRS 15 non fa riferimento ad una revisione<br />

annuale del metodo di ammortamento (FRS 15, par. 93, 95)<br />

Nessun esplicito riferimento nel FRS 15.<br />

Le altre disposizioni a riguardo sono simili.<br />

117