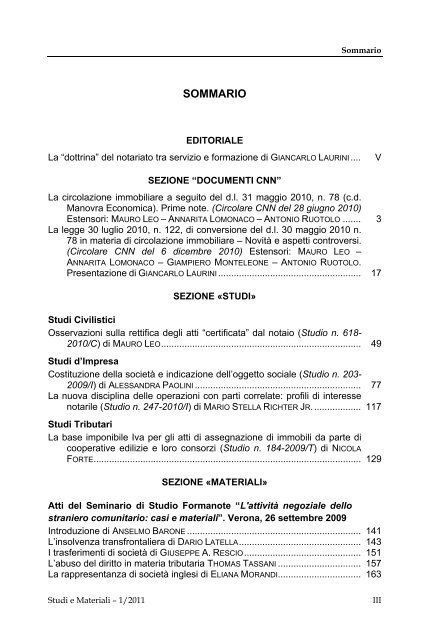

sommario - Shop WKI

sommario - Shop WKI

sommario - Shop WKI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Sommario<br />

SOMMARIO<br />

EDITORIALE<br />

La “dottrina” del notariato tra servizio e formazione di GIANCARLO LAURINI ....<br />

V<br />

SEZIONE “DOCUMENTI CNN”<br />

La circolazione immobiliare a seguito del d.l. 31 maggio 2010, n. 78 (c.d.<br />

Manovra Economica). Prime note. (Circolare CNN del 28 giugno 2010)<br />

Estensori: MAURO LEO – ANNARITA LOMONACO – ANTONIO RUOTOLO ....... 3<br />

La legge 30 luglio 2010, n. 122, di conversione del d.l. 30 maggio 2010 n.<br />

78 in materia di circolazione immobiliare – Novità e aspetti controversi.<br />

(Circolare CNN del 6 dicembre 2010) Estensori: MAURO LEO –<br />

ANNARITA LOMONACO – GIAMPIERO MONTELEONE – ANTONIO RUOTOLO.<br />

Presentazione di GIANCARLO LAURINI ....................................................... 17<br />

SEZIONE «STUDI»<br />

Studi Civilistici<br />

Osservazioni sulla rettifica degli atti “certificata” dal notaio (Studio n. 618-<br />

2010/C) di MAURO LEO............................................................................. 49<br />

Studi d’Impresa<br />

Costituzione della società e indicazione dell’oggetto sociale (Studio n. 203-<br />

2009/I) di ALESSANDRA PAOLINI ................................................................ 77<br />

La nuova disciplina delle operazioni con parti correlate: profili di interesse<br />

notarile (Studio n. 247-2010/I) di MARIO STELLA RICHTER JR................... 117<br />

Studi Tributari<br />

La base imponibile Iva per gli atti di assegnazione di immobili da parte di<br />

cooperative edilizie e loro consorzi (Studio n. 184-2009/T) di NICOLA<br />

FORTE....................................................................................................... 129<br />

SEZIONE «MATERIALI»<br />

Atti del Seminario di Studio Formanote “L'attività negoziale dello<br />

straniero comunitario: casi e materiali”. Verona, 26 settembre 2009<br />

Introduzione di ANSELMO BARONE ................................................................... 141<br />

L’insolvenza transfrontaliera di DARIO LATELLA............................................... 143<br />

I trasferimenti di società di GIUSEPPE A. RESCIO............................................. 151<br />

L’abuso del diritto in materia tributaria THOMAS TASSANI ................................ 157<br />

La rappresentanza di società inglesi di ELIANA MORANDI................................ 163<br />

Studi e Materiali – 1/2011<br />

III

Sommario<br />

La legge applicabile ai patti successori di EMANUELE CALÒ............................ 173<br />

Caso tributario di GIOVANNI LIOTTA.................................................................. 177<br />

La certificazione energetica degli edifici di GIOVANNI RIZZI............................. 181<br />

RISPOSTE A QUESITI<br />

Commissione Studi Civilistici<br />

Effetti e pubblicità dell’ipoteca del bene presente nel contratto di permuta di<br />

bene presente con bene futuro (Quesito n. 462-2010/C) di NUNZIO-<br />

ATTILIO TOSCANO...................................................................................... 229<br />

Donazione con riserva di usufrutto successivo da parte del nudo proprietario<br />

(Quesito n. 539-2010/C) di DANIELA BOGGIALI ............................................ 233<br />

Vendita e atti di straordinaria amministrazione di beni ecclesiastici: due casi<br />

concreti (Quesito n. 643-2010/C) di NUNZIO-ATTILIO TOSCANO .................. 236<br />

Commercializzazione di immobile “ante 1967” trasferito a seguito di procedura<br />

esecutiva con varianti al progetto originario non autorizzate (Quesito<br />

n. 664-2010/C) di MARIA LAURA MATTIA....................................................... 243<br />

Costituzione di servitù, fondo intercluso e valenza del principio nemini res<br />

sua servit (Quesito n. 677-2010/C) di NUNZIO-ATTILIO TOSCANO............... 245<br />

Commissione Studi d’Impresa<br />

Trasformazione di comunione ereditaria in società – Ammissibilità della<br />

cessione di alcuni immobili aziendali prima del decorso dei 60 gg. dagli<br />

adempimenti pubblicitari – Regime fiscale (Quesito n. 146-2010/I e<br />

132-2010/T) di ANNARITA LOMONACO – ANTONIO RUOTOLO ...................... 249<br />

Perdita della qualità di imprenditore del socio di confidi e sorte delle garanzie<br />

(Quesito n. 175-2010/I) di DANIELA BOGGIALI – ALESSANDRA PAOLINI. 253<br />

Conferimento in s.r.l. di immobile sito negli USA (Quesito n. 178-2010/I) di<br />

ELIANA MORANDI – ALESSANDRA PAOLINI................................................... 257<br />

S.p.a. consortile: clausola di esclusione (Quesito n. 187-2010/I) di DANIELA<br />

BOGGIALI – ALESSANDRA PAOLINI .............................................................. 259<br />

Aumento di capitale con esclusione del diritto di opzione in s.p.a. quotata<br />

(Quesito n. 189-2010/I) di ALESSANDRA PAOLINI ...................................... 263<br />

Trasformazione di consorzio con attività esterna in s.r.l. consortile, maggioranza<br />

richiesta, voto per teste o per quote e assegnazione delle partecipazioni<br />

(Quesito n. 192-2010/I) di ANTONIO RUOTOLO .......................... 267<br />

Oggetto sociale di s.r.l.: servizi di mediazione e conciliazione (Quesito n.<br />

193-2010/I) di ALESSANDRA PAOLINI......................................................... 271<br />

Dimissioni e “prorogatio” del collegio sindacale nella s.r.l. Essenzialità della<br />

relazione dell’organo di controllo nella riduzione di capitale ex art.<br />

2482-bis (Quesito n. 194-2010/I) di DANIELA BOGGIALI – ANTONIO<br />

RUOTOLO .................................................................................................. 273<br />

Divieto per i Comuni sotto i 30.000 abitanti di costituire o partecipare a società<br />

e farmacie comunali (Quesito n. 195-2010/I) di ANTONIO<br />

RUOTOLO .................................................................................................. 279<br />

IV<br />

Studi e Materiali – 1/2011

Sommario<br />

Fallimento: procedure competitive e intervento del notaio (Quesito n. 197-<br />

2010/I) di DANIELA BOGGIALI..................................................................... 285<br />

Limiti statutari alla rieleggibilità degli amministratori nelle cooperative<br />

S.p.A. (Quesito n. 202-2010/I) di ANTONIO RUOTOLO............................... 289<br />

Recesso nella s.n.c. e “rinunciabilità” al termine di preavviso (Quesito n.<br />

206-2010/I) di ANTONIO RUOTOLO ............................................................ 293<br />

Oggetto sociale: mediazione creditizia dopo il D.Lgs. 141/2010 e novità<br />

nella disciplina transitoria (D.Lgs. 14 dicembre 2010, n. 218) (Quesito<br />

n. 230-2010/I) di ALESSANDRA PAOLINI..................................................... 295<br />

Trasferimento di partecipazione di società consortile in dipendenza di cessione<br />

d’azienda (Quesito n. 244-2010/I) di CIRO CACCAVALE – ANTONIO<br />

RUOTOLO .................................................................................................. 297<br />

S.r.l. farmacia comunale e trasferimento di quote (Quesito n. 250-2010/I) di<br />

ANTONIO RUOTOLO ................................................................................... 302<br />

Consorzio tra comuni con attività esterna (Quesito n. 251-2010/I) di DANIE-<br />

LA BOGGIALI – ANTONIO RUOTOLO ............................................................. 306<br />

Commissione Studi Tributari<br />

Imposta di bollo applicabile a planimetrie e certificati energetici allegati ad<br />

atti notarili (Quesito n. 135-2010/T) di ANNARITA LOMONACO................... 307<br />

Trasferimento per causa di morte di azienda in affitto e regolarizzazione<br />

società di fatto (Quesito n. 172-2010/T) di ANNARITA LOMONACO............ 309<br />

In tema di “plusvalenze immobiliari – Cessione di parcheggi a raso” (Quesito<br />

n. 183-2010/T) di MARIA CONCETTA CIGNARELLA ................................. 312<br />

Iva – Assegnazione a socio di fabbricato strumentale acquistato da un privato<br />

(Quesito n. 210-2010/T) di ANNARITA LOMONACO ............................ 315<br />

Imposte ipotecaria e catastale applicabili in caso di regolarizzazione di società<br />

di fatto con conferimento di azienda comprendente beni immobili<br />

(Quesito n. 216-2010/T) di ANNARITA LOMONACO .................................... 317<br />

Commissione Informatica<br />

Copia cartacea di documento informatico (art. 57-bis, comma 2, l.n.) (Quesito<br />

n. 8-2010/IG) di MAURO LEO.............................................................. 320<br />

Indice analitico.............................................................................................. 329<br />

Studi e Materiali – 1/2011<br />

V

Editoriale<br />

LA “DOTTRINA” DEL NOTARIATO TRA SERVIZIO E FORMAZIONE<br />

La nuova Consiliatura ha preso avvio in un periodo nel quale il rafforzamento<br />

dell’identità del Notariato ed il rilancio della sua immagine dipenderanno in larga<br />

parte dalla sua capacità di rinnovarsi, di tornare a credere in se stesso, non facendosi<br />

superare da fenomeni “esterni”, ma governando il cambiamento.<br />

Sarà indispensabile saper trasmettere efficacemente, sia all’interno che all’esterno,<br />

il ruolo storico di mediazione tra lo Stato e il cittadino, proprio dell’esercizio<br />

di quella “pubblica funzione” che connota l’attività del Notaio; il messaggio che il<br />

servizio reso al cittadino dal notaio è rafforzato dalla sua terzietà e indipendenza.<br />

Le competenze che lo Stato ci assegna, ci vengono “riservate” in quanto, severamente<br />

per esse formati e selezionati, lo Stato confida molto sulla nostra professionalità,<br />

sul rigore morale, sull’efficiente organizzazione e sulla qualità della<br />

nostra prestazione. Il tutto senza alcun onere a carico dello Stato.<br />

A supporto di questa complessa attività professionale dei notai e dell’azione<br />

del Consiglio Nazionale, operano sempre più intensamente le nostre Commissioni<br />

competenti per materia e l’Ufficio Studi, i cui lavori vengono raccolti in questi<br />

Quaderni trimestrali, di recente rinnovati nella grafica e nella periodicità. Una pubblicazione<br />

che costituisce un’utile raccolta degli approfondimenti, delle interpretazioni<br />

operative e delle risposte ai quesiti elaborate periodicamente dall’Ufficio<br />

Studi che, dal 2008, sono disponibili anche in un CD Rom allegato al numero di<br />

fine anno. Una vera e propria banca-dati portatile della Rivista che, attraverso la<br />

sua diffusione all’esterno, è anche una concreta espressione di “impegno culturale”<br />

nei confronti del mondo Accademico, delle magistrature e delle altre Categorie<br />

professionali. E tra i destinatari della Rivista rientrano a pieno titolo i giovani praticanti<br />

e gli allievi delle Scuole di Notariato, che trovano in “Studi e Materiali” un ausilio<br />

alle loro esercitazioni in preparazione del concorso.<br />

Affiancandosi ai Quaderni della Fondazione – un altro dei nostri “fiori all’occhiello”<br />

– Studi e Materiali completa strategicamente l’integrazione tra l’attività<br />

formativa svolta attraverso i convegni tematici all’interno della Categoria e la<br />

proiezione esterna del Notariato, come testimonianza del nostro impegno nella<br />

società.<br />

Proprio perché diretta emanazione del Consiglio Nazionale – e la nuova sezione<br />

“Documenti del CNN” ne è concreta dimostrazione – sono certo che la Rivista<br />

diventerà sempre di più veicolo di quella “giurisprudenza notarile” nell’interpretazione<br />

delle norme di interesse generale, indispensabile per conseguire una<br />

Studi e Materiali – 1/2011<br />

VII

Editoriale<br />

maggiore omogeneità nello svolgimento della pubblica funzione. Essa infatti ha<br />

bisogno di regole certe per superare quella eterogeneità dei comportamenti e delle<br />

interpretazioni che è oggi una delle principali cause di sfiducia nei confronti delle<br />

professioni in genere, e che incide negativamente anche sull’affidabilità e la<br />

“certezza” della Funzione pubblica. Un’affidabilità che non è soltanto nazionale,<br />

ma che risente positivamente della proiezione internazionale del notariato, attraverso<br />

la sempre maggiore diffusione nei cinque continenti del modello latino, grazie<br />

alle nostre due grandi organizzazioni: il CNUE a livello europeo e l’UINL a livello<br />

mondiale. Una diffusione transnazionale di cui la Rivista non mancherà di<br />

dare costantemente conto.<br />

Un particolare ringraziamento ai Colleghi ed ai diversi collaboratori della Rivista<br />

per l’opera fin qui svolta, e per tutti a Giuliana Bartolini, che con grande impegno<br />

e professionalità l’ha diretta.<br />

Giancarlo Laurini<br />

Presidente del Consiglio Nazionale del Notariato<br />

VIII<br />

Studi e Materiali – 1/2011

DOCUMENTI CNN

La circolazione immobiliare a seguito<br />

del d.l. 31 maggio 2010, n. 78<br />

(c.d. Manovra Economica). Prime note<br />

Circolare CNN del 28 giugno 2010<br />

Estensori: Mauro Leo – Annarita Lomonaco – Antonio Ruotolo<br />

Sommario: Premessa. – 1. Finalità della norma. – 2. Allineamento soggettivo; 2.1. Intestatario<br />

e intestatari catastali; 2.2. Il ruolo del notaio; 2.3. Obbligo di allineamento...;<br />

2.4. ...della posizione del disponente. – 3. Non allineamento fisiologico; 3.1.<br />

Fattispecie fisiologiche di non allineamento; 3.2. Dichiarazione del notaio; 3.3.<br />

Conformità come congruenza. Conclusioni. – 4. Allineamento oggettivo; 4.1. Ambito<br />

di applicazione. Tipologia di atti; 4.2. Atti autentici. – 5. Rilevanza della normativa<br />

catastale; 5.1. I beni oggetto della norma; 5.2. Unità immobiliari urbane;<br />

5.3. Fabbricato “esistente”; 5.4. Fabbricati al grezzo o in corso di costruzione; 5.5.<br />

Unità collabenti e ruderi; 5.6. Parti comuni condominiali; 5.7. Fabbricati rurali. – 6.<br />

Identificazione catastale e riferimento alle planimetrie; 6.1. Identificazione catastale;<br />

6.2. Riferimento alle planimetrie. – 7. Concetto di conformità; 7.1. Dichiarazione<br />

di conformità; 7.2. Compiti del notaio; 7.3. La nullità; 7.4. Mendacità della<br />

dichiarazione.<br />

PREMESSA<br />

“1. Negli atti con cui si concede l’ipoteca o di cui si chiede la trascrizione,<br />

l’immobile deve essere designato anche con l’indicazione di almeno tre dei suoi<br />

confini.<br />

1-bis. Gli atti pubblici e le scritture private autenticate tra vivi aventi ad oggetto<br />

il trasferimento, la costituzione o lo scioglimento della comunione di diritti<br />

reali su fabbricati già esistenti devono contenere, per le unità immobiliari urbane,<br />

a pena di nullità, oltre all’identificazione catastale, il riferimento alle planimetrie<br />

depositate in catasto e la dichiarazione, resa in atti dagli intestatari, della<br />

conformità allo stato di fatto dei dati catastali e delle planimetrie. Prima della<br />

stipula dei predetti atti il notaio individua gli intestatari catastali e verifica la loro<br />

conformità con le risultanze dei registri immobiliari”.<br />

Studi e Materiali – 1/2011 3

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

1. FINALITÀ DELLA NORMA<br />

La disposizione, che trova applicazione dal 1° luglio 2010 (art. 19, comma<br />

16 del d.l. n. 78/2010), si inquadra in un più complesso intervento finalizzato al<br />

“contrasto all’evasione fiscale e contributiva”, volto a far emergere ogni variazione<br />

dell’imponibile catastale dei fabbricati urbani, sia essa totale o parziale,<br />

che coincide con una profonda revisione del funzionamento del catasto e che si<br />

caratterizza, in particolare, per l’attivazione, a decorrere dal 1° gennaio 2011,<br />

dell’Anagrafe Immobiliare Integrata. Quest’ultima, costituita e gestita dall’Agenzia<br />

del Territorio, attesta, ai fini fiscali, lo stato di integrazione delle banche dati<br />

disponibili presso l’Agenzia stessa per ciascun immobile, individuandone il soggetto<br />

titolare di diritti reali.<br />

Viene, inoltre, previsto l’obbligo a carico dei privati di procedere, entro il 31<br />

dicembre 2010, alla dichiarazione di aggiornamento catastale relativa agli immobili<br />

che non risultano dichiarati in catasto (comma 8) e agli interventi edilizi<br />

che abbiano determinato una variazione di consistenza ovvero di destinazione<br />

non dichiarata (comma 9), nonché l’eventuale accertamento dell’Agenzia del<br />

Territorio in caso di mancato adempimento (commi 10 e 11).<br />

Nella stessa direzione si colloca anche il disposto del successivo comma 15<br />

il quale, sempre con applicazione dal 1° luglio 2010, stabilisce che la richiesta di<br />

registrazione di contratti, scritti o verbali, di locazione o affitto di beni immobili<br />

esistenti sul territorio dello Stato e relative cessioni, risoluzioni e proroghe anche<br />

tacite, deve contenere anche l’indicazione dei dati catastali degli immobili.<br />

La mancata o errata indicazione dei dati catastali è considerata fatto rilevante ai<br />

fini dell’applicazione dell’imposta di registro ed è punita con la sanzione prevista<br />

dall’art. 69 d.P.R. 26 aprile 1986, n. 131 (dal centoventi al duecentoquaranta<br />

per cento dell’imposta dovuta).<br />

In questa prospettiva è indubitabile come l’emersione della reale consistenza<br />

catastale dell’immobile in sede di atto notarile, prevista dalla prima parte del<br />

comma 14, costituisca un momento, per così dire, “complementare” rispetto alla<br />

disciplina sopra sommariamente richiamata, quale misura destinata ad operare<br />

“a regime”, per rintracciare quegli immobili o le loro variazioni che non risultino<br />

ancora dichiarati in catasto. Per certi versi, quindi, il compito affidato al notaio<br />

rogante o autenticante dal comma 14 tende ad affiancarsi all’attività di accertamento<br />

e monitoraggio che l’art. 19 riserva all’Agenzia del Territorio.<br />

Il comma 14 in esame deve essere letto ed interpretato, quindi, tenendo<br />

conto dell’intero complesso normativo contenuto nell’art. 19 e, più in generale,<br />

del sistema che presiede e disciplina il catasto 1 , apparendo quale ulteriore<br />

1<br />

D’altro canto l’esigenza di pervenire ad un censimento di tutti i fabbricati, rurali e non, in modo<br />

tale che essi divengano noti al Fisco, è stata da tempo avvertita dal legislatore, il quale con la legge<br />

26 febbraio 1994, n. 133, e l’istituzione del catasto dei fabbricati, aveva inteso realizzare un inventario<br />

completo ed uniforme del patrimonio edilizio. Inoltre emerge da numerose disposizioni legislative<br />

(segue)<br />

4<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

strumento diretto a realizzare l’aggiornamento di quest’ultimo. E tale disciplina<br />

può pertanto essere di ausilio per sciogliere alcuni dei dubbi interpretativi che il<br />

comma 14 suscita con riferimento al suo ambito applicativo.<br />

Occorre inoltre valutare la reale incidenza delle norme introdotte dal comma<br />

in esame rispetto alle regole civilistiche che presiedono le vicende circolatorie<br />

dei beni immobili ed i relativi meccanismi pubblicitari, coordinandole ed armonizzandole<br />

con esse.<br />

2. ALLINEAMENTO SOGGETTIVO<br />

Il comma 1-bis dell’art. 29 della legge n. 52/1985, introdotto dal comma 14,<br />

si compone di due parti, la prima diretta evidentemente ad incentivare – attraverso<br />

la sanzione della nullità – l’aggiornamento oggettivo del catasto, la seconda<br />

diretta a realizzarne l’aggiornamento soggettivo.<br />

2.1. Intestatario e intestatari catastali<br />

Se l’ambito applicativo oggettivo delle due parti normative del comma 1-bis è<br />

comune, atteso che nella seconda questo è definito mediante un rinvio agli atti<br />

di cui alla prima parte, più complessa appare l’individuazione dell’ambito applicativo<br />

soggettivo.<br />

È tuttavia ragionevole ritenere che anche quest’ultimo sia comune e che,<br />

quindi, il riferimento all’“intestatario” che deve rendere la dichiarazione di conrelative<br />

alla disciplina del catasto la necessità che lo stesso sia «[...] conservato e tenuto al corrente,<br />

in modo continuo ed anche con verificazioni periodiche, allo scopo di tenere in evidenza per ciascun<br />

Comune o porzione di Comune, le mutazioni che avvengono: rispetto alla persona del proprietario<br />

o del possessore dei beni, nonché rispetto alla persona che gode di diritti reali sui beni stessi;<br />

nello stato dei beni, per quanto riguarda la consistenza e l’attribuzione della categoria e della classe»<br />

(art. 17, r.d.l. 13 aprile 1939, n. 652).<br />

Con riferimento all’aggiornamento soggettivo, ad esempio, spesso il legislatore si è preoccupato<br />

dell’eventualità in cui per gli immobili oggetto di un trasferimento, per il quale deve essere presentata<br />

una domanda di voltura, non vi sia «concordanza fra la ditta iscritta in catasto e quella dalla quale<br />

si fa luogo al trasferimento stesso», prevedendo l’indicazione nella domanda di voltura degli atti o<br />

documenti che hanno dato luogo ai passaggi intermedi (art. 4, d.P.R. 26 ottobre 1972, n. 650). L’art.<br />

2, d.m. 19 aprile 1994, n. 701, recante norme per l’automazione delle procedure di aggiornamento<br />

degli archivi catastali e delle conservatorie dei registri immobiliari, per l’ipotesi di «non concordanza<br />

tra la situazione dei soggetti titolari del diritto di proprietà o di altri diritti reali e le corrispondenti scritture<br />

catastali» fa obbligo «al notaio ed agli altri pubblici ufficiali che ricevono atti o autenticano firme<br />

su atti civili, giudiziari e amministrativi, che danno origine a variazione di diritti censiti in catasto, di<br />

fare menzione, nell’atto medesimo e nella relativa nota di trascrizione, dei titoli che hanno dato luogo<br />

ai trasferimenti intermedi o delle discordanze» (art. 2, ma cfr. anche art. 4 relativo alla possibilità<br />

per i proprietari o i titolari di altro diritto reale di aggiornare la propria posizione catastale); il d.P.R.<br />

18 agosto 2000, n. 308, recante il r egolamento concernente l’utilizzazione di procedure telematiche<br />

per gli adempimenti tributari in materia di atti immobiliari, «nel caso in cui non vi sia concordanza fra<br />

i soggetti intestati in catasto e quelli risultanti dall’atto» dispone che «il pubblico ufficiale indica nel<br />

modello unico gli estremi degli atti e denunce che hanno dato luogo ai passaggi intermedi o alle discordanze<br />

fra le ditte» (art. 5).<br />

Studi e Materiali – 1/2011 5

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

formità debba essere letto alla luce della finalità perseguita dalla seconda parte<br />

della norma, ossia la realizzazione “prima della stipula” di un allineamento soggettivo,<br />

nei limiti appresso precisati, fra il catasto e i registri immobiliari (dai quali<br />

deve risultare il proprietario o il titolare dei diritti reali sul bene immobile). Tale<br />

lettura consente di ritenere che l’“intestatario” che deve rendere la dichiarazione<br />

di conformità sia colui che può disporre del diritto sul bene 2 .<br />

A tal fine, però, è necessario intendere gli “intestatari” non solo come i soggetti<br />

che formalmente già risultino tali dai registri (catastali ed immobiliari) ma<br />

anche come coloro che tali dovrebbero risultare per effetto dell’allineamento<br />

soggettivo.<br />

2.2. Il ruolo del notaio<br />

La seconda parte del comma 1-bis stabilisce che il notaio dovrà, “prima della<br />

stipula”, individuare gli intestatari catastali e verificare la loro conformità con<br />

le risultanze dei registri immobiliari.<br />

2.3. Obbligo di allineamento...<br />

La norma fissa un obbligo di comportamento in capo al notaio, ma al precetto<br />

non è ricollegata la sanzione della nullità, come è invece per la prima parte 3 .<br />

Non è detto, inoltre, quale debba essere il comportamento del notaio nel caso in<br />

cui tale accertamento sulla conformità abbia esito negativo.<br />

2.4. ...della posizione del disponente<br />

Pur essendo ipotizzabili diverse possibili letture del disposto dell’ultima parte<br />

del comma 1-bis dell’art. 29, deve escludersi che la norma esaurisca la sua portata<br />

nel momento in cui il notaio completi l’accertamento e la verifica, restandone<br />

indifferente l’esito, perché così opinando, si svaluterebbe completamente la finalità<br />

della norma rendendola inutile: “l’individuazione degli intestatari catastali e la<br />

verifica della loro conformità con le risultanze dei registri immobiliari” non può restare<br />

fine a se stessa, ma deve essere funzionale all’attuazione del tendenziale<br />

allineamento soggettivo tra catasto e conservatoria rispetto al dante causa.<br />

Partendo dalla concezione accolta e guardando alla seconda parte dell’art.<br />

1-bis come ad un precetto dal quale non possa che derivare l’aggiornamento<br />

2<br />

Che l’intestazione catastale “aggiornata” debba riferirsi al proprietario o al titolare dei diritti reali<br />

sull’immobile emerge non solo dall’intera disciplina catastale ma anche dall’art. 19 della manovra<br />

economica in esame, ove si precisa che «l’Anagrafe Immobiliare Integrata attesta, ai fini fiscali, lo<br />

stato di integrazione delle banche dati disponibili presso l’Agenzia del Territorio per ciascun immobile,<br />

individuandone il soggetto titolare di diritti reali».<br />

3<br />

Poiché la norma prevede espressamente un obbligo di riscontro di conformità, saranno verosimilmente<br />

notevoli i riflessi che la disposizione avrà sulla giurisprudenza fin qui formatasi in ordine<br />

all’obbligo di effettuazione delle visure ipocatastali e ai limiti della dispensa dalle stesse.<br />

6<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

del catasto e non come a una disposizione che imponga semplicemente al notaio<br />

di accertare e verificare “passivamente” i dati soggettivi, la conseguenza<br />

che se ne deve trarre è che chi deve rendere conformi questi ultimi non possa<br />

che essere il notaio, nei limiti appresso specificati.<br />

Nonostante il legislatore non glielo abbia espressamente affidato, infatti, il<br />

coinvolgimento del notaio nel disegno volto a rendere “congruenti” le intestazioni<br />

soggettive del catasto a quelle dei registri immobiliari tende ad affiancarsi all’attività<br />

di accertamento e monitoraggio che l’art. 19 del d.l. n. 78 cit. riserva all’Agenzia<br />

del Territorio.<br />

Sotto questo profilo, i registri immobiliari sono visti come una matrice affidabile<br />

e aggiornata dei soggetti titolari del potere di disporre, e questo spiega perché<br />

la disposizione in esame faccia riferimento ad una verifica di conformità degli<br />

intestatari del catasto a quelli che risultano dalla conservatoria.<br />

Laddove tale conformità non sussista a causa della mancata volturazione<br />

del titolo di acquisto del dante causa, il notaio è obbligato, prima della stipula, a<br />

procedere all’aggiornamento del catasto.<br />

3. NON ALLINEAMENTO FISIOLOGICO<br />

3.1. Fattispecie fisiologiche di non allineamento<br />

Vi sono, tuttavia, delle fattispecie in cui v’è una “non conformità” “fisiologica”<br />

tra i due registri.<br />

a) Vendite a catena e mutuo contestuale<br />

La mancata volturazione (e trascrizione) può dipendere dalla circostanza<br />

che si è nei termini per procedere ai relativi adempimenti (es., sequenza di contratti<br />

di compravendita, divisione seguita dalla vendita, vendita stipulata contestualmente<br />

al contratto di mutuo).<br />

b) Usucapione<br />

In altri casi, il mancato aggiornamento delle banche dati può derivare da ragioni<br />

di carattere sistematico come avviene per le ipotesi di acquisti per i quali è<br />

irrilevante la pubblicità immobiliare e che prescindono dalla precedente titolarità<br />

(es. acquisto per usucapione non accertato giudizialmente, fattispecie della<br />

quale molto si discute; o, ancora, il caso del titolo di provenienza del disponente<br />

irreperibile o di ardua reperibilità perché risalente nel tempo). Poiché per tali vicende,<br />

caratterizzate dal fatto che la titolarità del diritto e la legittimazione a disporre<br />

si collegano ad un acquisto a titolo originario o, comunque, ad un titolo di<br />

provenienza irreperibile o di difficile reperibilità, la pubblicità immobiliare – intesa<br />

come meccanismo destinato a risolvere i conflitti tra più aventi causa da un<br />

medesimo autore – non giocherà alcun ruolo e quindi la finalità dell’aggiorna-<br />

Studi e Materiali – 1/2011 7

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

mento soggettivo non potrà essere realizzata nei termini previsti dalla norma rispetto<br />

al disponente.<br />

c) Vendita di cosa altrui. Comunione legale. Atti societari<br />

La “non conformità” dell’intestazione catastale rispetto a quella risultante dai<br />

registri immobiliari è irrilevante, agli effetti della norma in commento, qualora si<br />

ricolleghi al funzionamento stesso degli istituti codicistici (si pensi, ad esempio,<br />

alla vendita di cosa altrui prevista dall’art. 1478 c.c.; agli acquisti compiuti da<br />

uno solo dei coniugi in regime di comunione legale estesi per legge a favore<br />

dell’altro coniuge), ad ipotesi in cui la vicenda che ha determinato la variazione<br />

non doveva rendersi pubblica, derivando l’effetto da segnalare dalla legge e<br />

non da un negozio (si pensi, ad esempio, alle vicende legate alla soppressione<br />

di un ente e contestuale trasformazione in altro ente che diventi titolare per legge<br />

del patrimonio dell’ente soppresso), o ancora ad ipotesi in cui il mancato aggiornamento<br />

della conservatoria dipende dalla circostanza che l’atto stipulato<br />

non è stato, o non poteva essere, trascritto ma solo volturato in catasto (è il caso,<br />

ad esempio, di alcuni atti societari, quali la trasformazione, la fusione, la<br />

scissione o il mutamento della denominazione, che non possono essere trascritti,<br />

ex artt. 2643 o 2645 c.c., non comportando alcun trasferimento della titolarità<br />

dei beni 4 ; o di una scrittura privata non autenticata registrata).<br />

d) Errore nel nominativo<br />

Non è ravvisabile, infine, una “non conformità” rilevante agli effetti del comma<br />

1-bis qualora il nominativo dell’intestatario catastale non corrisponda esattamente<br />

al nominativo riportato nei registri immobiliari per un errore nell’indicazione<br />

dei dati, purché sia inequivocabile l’individuazione del soggetto.<br />

3.2. Dichiarazione del notaio<br />

Con riferimento a queste ipotesi di non conformità tra i due registri, il notaio<br />

non può evidentemente allineare l’intestazione catastale a quella risultante nei<br />

registri immobiliari, ma è opportuno che faccia risultare dall’atto le ragioni del<br />

mancato allineamento.<br />

Qualora peraltro la fattispecie acquisitiva non sia suscettibile di trascrizione<br />

ma solo di volturazione catastale, e quest’ultima risulti mancante, il notaio “prima<br />

della stipula dell’atto” dovrà egli stesso provvedervi sulla base del titolo di<br />

provenienza rinvenuto.<br />

4<br />

V. art. 1, comma 276, della legge 24 dicembre 2007, n. 244, per cui sono soggetti all’obbligo<br />

della voltura – ex art. 3 del d.P.R. n. 650/1972, quindi con obbligo a carico del notaio – gli atti soggetti<br />

ad iscrizione nel registro delle imprese che comportino qualsiasi mutamento nell’intestazione<br />

catastale dei beni immobili di cui siano titolari persone giuridiche, anche se non direttamente conseguenti<br />

a modifica, costituzione o trasferimento di diritti reali.<br />

8<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

3.3. Conformità come congruenza. Conclusioni<br />

In conclusione, dalla parziale rassegna di tali ipotesi sembra potersi ricavare<br />

che, per quanto il legislatore abbia fatto riferimento alla necessità di confrontare<br />

gli “intestatari” catastali con gli “intestatari” dei registri immobiliari, in realtà la<br />

conformità a cui si dovrebbe tendere non possa concepirsi esclusivamente come<br />

mera “corrispondenza” di intestatari ma anche come “congruenza” tra il<br />

soggetto intestatario in catasto e il soggetto titolare del potere di disporre gli<br />

immobili che si intendono alienare 5 .<br />

Tutto ciò consente di ritenere che il soggetto contemplato dalle due parti del<br />

comma 1-bis sia lo stesso (salve le eccezioni relative agli acquisti a titolo originario<br />

e alle ipotesi analoghe sopra richiamate) e quindi che l’“intestatario” (intendendosi<br />

per tale anche colui a favore del quale sia stata presentata la domanda<br />

di voltura o di cui siano pendenti i relativi i termini di presentazione), legittimato<br />

ed obbligato a rendere la dichiarazione di conformità a pena di nullità,<br />

coincida con il soggetto che può disporre del diritto sul bene.<br />

Più problematica è invece la questione relativa all’individuazione dell’“intestatario”<br />

che deve rendere la dichiarazione di conformità di cui alla prima parte<br />

della norma nelle ipotesi di usucapione non accertata giudizialmente, come pure<br />

nelle altre analoghe sopra individuate.<br />

Per tali vicende si dovrebbe superare il dato letterale della disposizione – dal<br />

momento che chi si dichiara proprietario del bene non potrebbe qualificarsi come<br />

“intestatario” (e neppure è destinato ad esserlo) – e ritenere che la dichiarazione<br />

possa essere resa da chi dispone del bene, per quanto non “intestatario”.<br />

4. ALLINEAMENTO OGGETTIVO<br />

4.1. Ambito di applicazione. Tipologia di atti<br />

La norma fa esplicito riferimento a “gli atti pubblici e le scritture private autenticate<br />

tra vivi aventi ad oggetto il trasferimento, la costituzione o lo scioglimento<br />

della comunione di diritti reali su fabbricati già esistenti”, con una formulazione<br />

analoga a quanto previsto dall’art. 46, comma 1, del T.U. edilizia (d.P.R.<br />

5<br />

In linea con il ragionamento esposto nel testo anche l’Agenzia del Territorio. Nell’audizione del<br />

9 giugno 2010 presso la VI Commissione Finanze e Tesoro del Senato, il Direttore dell’Agenzia del<br />

Territorio, illustrando il DDL n. 2228 di conversione in legge del d.l. 31 maggio 2010 n. 78, ha affermato<br />

che l’applicazione dell’art. 19 comma 14 consentirà di “migliorare la qualità delle banche dati<br />

catastali e di pubblicità immobiliare in termini di coerenza sostanziale e non solo formale, con impatti<br />

positivi sulla affidabilità delle informazioni che potranno confluire nell’Anagrafe Immobiliare Integrata,<br />

per il rilascio dei servizi ad essa correlati”. È evidente che la “coerenza sostanziale” presuppone<br />

consapevolezza che – per varie ragioni – una banca dati possa non essere corrispondente all’altra,<br />

e quindi che la verifica in ordine a tale “coerenza”non possa che essere affidata ad un giudizio<br />

dell’operatore.<br />

Studi e Materiali – 1/2011 9

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

6 giugno 2001, n. 380) la cui definizione dell’ambito applicativo 6 può essere<br />

d’ausilio per interpretare il comma 1-bis dell’art. 29 citato, fermo restando che si<br />

tratta di due discipline diverse, senza alcun collegamento fra loro.<br />

A differenza di quanto previsto nella disciplina del T.U. edilizia e del condono,<br />

tuttavia, il comma 1-bis non esclude dal suo ambito applicativo gli atti costitutivi<br />

dei diritti reali di garanzia e di servitù. Pur sussistendo argomenti che potrebbero<br />

indurre ad un’interpretazione restrittiva (irrilevanza per il catasto di dette<br />

vicende; totale asimmetria rispetto all’ipoteca ed alla servitù del novero degli<br />

atti contemplati, dato che esse sono suscettibili solo di costituzione ma non di<br />

trasferimento o di scioglimento della comunione; rilievo per cui l’atto con cui si<br />

concede ipoteca non ha di per sé efficacia costitutiva, dipendendo questa dall’iscrizione),<br />

il tenore della norma porta a ritenere tali fattispecie ricomprese nel<br />

suo ambito applicativo.<br />

4.2. Atti autentici<br />

Inoltre, a differenza di quanto previsto dalla disciplina del condono (laddove<br />

l’ambito applicativo ricomprende “gli atti tra vivi, sia in forma pubblica, sia in<br />

forma privata”), la norma di cui al comma 1-bis fa riferimento alla forma dell’atto<br />

pubblico e alla scrittura privata con sottoscrizione autenticata, con esclusione<br />

quindi degli atti risultanti da scrittura privata tout court, di per sé idonei al trasferimento<br />

o alla costituzione del diritto reale ma non suscettibili di pubblicità.<br />

La disposizione in commento non trova altresì applicazione agli atti mortis<br />

causa ed ai trasferimenti derivanti da sentenza.<br />

5. RILEVANZA DELLA NORMATIVA CATASTALE<br />

5.1. I beni oggetto della norma<br />

Il comma 1-bis si riferisce ai fabbricati già esistenti e alle unità immobiliari<br />

urbane – con esclusione, quindi, dei terreni – la cui individuazione deve tener<br />

conto della finalità della norma e del contesto in cui la stessa si inquadra, dando<br />

quindi rilevanza alla normativa catastale.<br />

5.2. Unità immobiliari urbane<br />

Per unità immobiliari urbane devono, quindi, intendersi quelle che la normativa<br />

catastale considera rilevanti ai fini della produzione del reddito (v. art. 5<br />

6<br />

Per la tipologia degli atti compresi ed esclusi dalla disciplina sul condono, cfr. Consiglio nazionale<br />

del notariato, La legge 28 febbraio 1985, n. 47. Criteri applicativi, Circolare del marzo 1987, in<br />

Consiglio nazionale del notariato, Condono edilizio. Circolari, studi e riflessioni del Notariato, Milano,<br />

1998; Casu-Raiti, Condono edilizio ed attività negoziale, Milano, 1999.<br />

10<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

r.d.l. n. 652/1939 che definisce come «unità immobiliare urbana ogni parte di<br />

immobile che, nello stato in cui si trova, è di per se stessa utile ed atta a produrre<br />

un reddito proprio»; art. 40 d.P.R. n. 1142/1949 per il quale «si accerta come<br />

distinta unità immobiliare urbana ogni fabbricato, o porzione di fabbricato od insieme<br />

di fabbricati che appartenga allo stesso proprietario e che, nello stato in<br />

cui si trova, rappresenta, secondo l’uso locale, un cespite indipendente»).<br />

5.3. Fabbricato “esistente”<br />

Allo stesso modo, per fabbricato “esistente” si deve intendere quello per il<br />

quale è previsto l’obbligo di dichiarazione ex art. 28 r.d.l. n. 652/1939 («i fabbricati<br />

nuovi ed ogni altra stabile costruzione nuova che debbono considerarsi<br />

immobili urbani, a norma dell’art. 4, devono essere dichiarati all’Ufficio tecnico<br />

erariale entro trenta giorni dal momento in cui sono divenuti abitabili o servibili<br />

all’uso cui sono destinati, ... »). Per considerare “esistente” ai fini della norma in<br />

esame il fabbricato è, quindi, necessario che lo stesso sia abitabile o servibile<br />

all’uso cui è destinato.<br />

Considerata la necessità, anche ai fini della dichiarazione di conformità dello<br />

stato di fatto, che per l’immobile esista una planimetria, si deve trattare di fabbricati<br />

per i quali sia depositata o dovrebbe esser depositata in catasto una planimetria<br />

dalla quale risulti la consistenza del bene stesso (v. art. 28 r.d.l. n.<br />

652/1939).<br />

5.4. Fabbricati al grezzo o in corso di costruzione<br />

Nell’ottica del legislatore, volta all’aggiornamento del catasto (anche al fine<br />

di contrastare l’evasione fiscale), non sembrerebbero quindi utilizzabili criteri<br />

ermeneutici desumibili da altre norme come l’art. 2645-bis c.c., perché dettati<br />

per altre finalità, con la conseguenza che non rientra nell’ambito applicativo della<br />

disposizione in esame il fabbricato a grezzo o in corso di costruzione.<br />

5.5. Unità collabenti e ruderi<br />

Per le medesime ragioni dovrebbero escludersi anche le c.d. unità collabenti,<br />

rientranti nella categoria catastale F2, trattandosi di fabbricati che non sono<br />

più idonei a produrre reddito perché non più abitabili o servibili all’uso cui sono<br />

destinati. Per i ruderi che non abbiano ancora acquisito la classificazione come<br />

unità collabenti la norma, invece, dovrebbe trovare applicazione.<br />

5.6. Parti comuni condominiali<br />

Con riferimento alle parti comuni condominiali, posto che queste si trasferiscono,<br />

pur nel silenzio del contratto, per quote millesimali unitamente al bene<br />

condominiale di proprietà esclusiva (cfr. art. 1117 c.c.) e non sono autonoma-<br />

Studi e Materiali – 1/2011 11

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

mente cedibili, le stesse si devono ritenere escluse dal perimetro applicativo<br />

della norma.<br />

5.7. Fabbricati rurali<br />

Quanto ai fabbricati rurali, agli effetti della disciplina catastale essi non sono<br />

considerati “unità immobiliari urbane” (v. art. 4 r.d.l. n. 652/1939: «si considerano<br />

come immobili urbani i fabbricati e le costruzioni stabili di qualunque materiale<br />

costituite, diversi dai fabbricati rurali»), per cui, in linea di principio, la norma<br />

non dovrebbe trovare applicazione. Occorre però considerare che, a seguito<br />

dell’istituzione del catasto dei fabbricati (che comporta l’iscrizione ed il censimento<br />

in esso anche dei fabbricati cui sia riconosciuta la ruralità, a prescindere<br />

dalla loro attuale produttività di reddito fondiario), dalle risultanze catastali non è<br />

più possibile dedurre la ruralità fiscale del fabbricato, la quale dipende invece<br />

dall’esistenza dei requisiti soggettivi e oggettivi di cui all’art. 9, comma 3, d.l. n.<br />

557/1993, convertito dalla l. n. 133/1994, e successive modifiche.<br />

Ne deriva, pertanto, che vi possono essere fabbricati che hanno perso i requisiti<br />

di ruralità (e che sono o dovrebbero essere denunciati al catasto dei fabbricati),<br />

ai quali la normativa in commento si applica; e fabbricati (censiti al catasto<br />

fabbricati) che hanno invece i requisiti di ruralità e che quindi devono essere<br />

esclusi dall’ambito applicativo del comma 1-bis. In ragione di ciò, e della<br />

complessità e soggettività dei requisiti previsti dalla legge per il riconoscimento<br />

della ruralità fiscale dei fabbricati, è spesso impossibile l’accertamento da parte<br />

del notaio della sussistenza o meno di detti requisiti, i quali debbono risultare da<br />

una dichiarazione di parte.<br />

6. IDENTIFICAZIONE CATASTALE E RIFERIMENTO ALLE PLANIMETRIE<br />

6.1. Identificazione catastale<br />

L’indicazione dell’identificazione catastale delle unità immobiliari urbane diviene<br />

requisito di validità dell’atto anche se la descrizione degli immobili con gli<br />

estremi con i quali essi sono individuati in catasto era già prevista (sebbene non<br />

a pena di nullità) dall’art. 4 del d.P.R. n. 650/1972: questi consistono nella sezione,<br />

foglio, particella ed eventuale subalterno – i c.d. dati minimi essenziali –<br />

se l’immobile ha un’identificazione catastale definitiva, come può desumersi dagli<br />

artt. 1, comma 6, e 2, comma 3, del d.m. 19 aprile 1994, n. 701.<br />

Trattandosi di una norma che impone un contenuto dell’atto, non può che<br />

trattarsi di una indicazione proveniente dal notaio, il quale dovrà verificare i dati<br />

esistenti in catasto.<br />

12<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

6.2. Riferimento alle planimetrie<br />

Allo stesso modo, il riferimento alle planimetrie depositate in catasto è una<br />

indicazione proveniente dal notaio che dovrà verificarne l’esistenza nonché la riferibilità<br />

alla unità immobiliare così come individuata nell’atto. La mancanza delle<br />

planimetrie depositate impedisce la stipula dell’atto, sia in ragione del fatto<br />

che la norma impone la loro indicazione, sia perché ciò sarebbe ostativo alla dichiarazione<br />

della conformità fra la situazione di fatto e la rappresentazione planimetrica<br />

della unità immobiliare richiesta dalla stessa norma.<br />

La disposizione parla espressamente di riferimento alla planimetria, per cui il<br />

notaio dovrà verificare che la planimetria relativa all’unità immobiliare urbana<br />

sia depositata in catasto, ma non v’è alcun obbligo di allegazione.<br />

7. CONCETTO DI CONFORMITÀ<br />

7.1. Dichiarazione di conformità<br />

Il terzo elemento che deve risultare a pena di nullità è la dichiarazione dell’intestatario<br />

in ordine alla conformità dei dati catastali e delle planimetrie allo<br />

stato di fatto. Il concetto di conformità deve essere interpretato alla luce della<br />

complessiva disciplina introdotta dall’art. 19 del d.l. n. 78, ed in particolare del<br />

disposto dei commi 8 e 9 che individuano l’oggetto dell’aggiornamento delle<br />

banche dati e contemporaneamente delineano l’ambito dell’emersione, che nell’ottica<br />

del contrasto all’evasione, deve riguardare quegli elementi che comportino<br />

una variazione dell’imponibile catastale dei fabbricati urbani, sia essa totale<br />

o parziale. Va ricordato come, entro il 31 dicembre 2010 i titolari di diritti reali<br />

sugli immobili che non risultano dichiarati in catasto individuati secondo le procedure<br />

previste dall’articolo 2, comma 36, del decreto-legge n. 262 del 2006<br />

(c.d. immobili fantasma), ovvero oggetto di interventi edilizi che abbiano determinato<br />

una variazione di consistenza ovvero di classe o di categoria ex art. 17<br />

r.d.l. 13 aprile 1939, n. 652 non dichiarata in catasto, sono tenuti a procedere<br />

alla presentazione, ai fini fiscali, della relativa dichiarazione di aggiornamento<br />

catastale.<br />

In tale prospettiva, risulta evidente che non ogni difformità dello stato di fatto<br />

dalle risultanze planimetriche e dai dati catastali risulta ostativa ad una dichiarazione<br />

di conformità, ma solo quelle riguardanti gli immobili non dichiarati e<br />

quelli oggetto di interventi edilizi che abbiano determinato i suddetti mutamenti,<br />

che sono poi quelli determinanti la variazione delle relative rendite catastali (art.<br />

12 del r.d.l. 13 aprile 1939, n. 652). La variazione di consistenza, peraltro, rileva<br />

Studi e Materiali – 1/2011 13

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

già di per sé ai fini del deposito di una nuova planimetria, ai sensi dell’art. 20 del<br />

r.d.l. 13 aprile 1939, n. 652 7 .<br />

Ne deriva che, dal punto di vista degli interventi che possono essere ostativi<br />

alla dichiarazione di conformità 8 , si riscontra un ambito, come definito dal legislatore<br />

del 1939, che appare estremamente vasto 9 e che rende palese le difficoltà<br />

operative per l’applicazione della norma.<br />

Sotto tale profilo appare evidente come non sempre le parti siano in grado di<br />

orientarsi rispetto ad interventi edilizi “minimali”, e che lo stesso notaio, in funzione<br />

della sua attività di consulenza ed informazione, possa non avere quelle<br />

cognizioni tecniche necessarie per stabilire se la dichiarazione di conformità<br />

possa essere resa o meno: in tali casi, potrebbe essere opportuno l’ausilio di un<br />

tecnico.<br />

7.2. Compiti del notaio<br />

La funzione del notaio, rispetto al disposto della prima parte del comma 1-<br />

bis dell’art. 29 della legge n. 52, così come novellato dal d.l. n. 78 del 2010, può<br />

essere, pertanto, così sintetizzata: egli, a pena di nullità, dovrà:<br />

1) Indicare l’identificazione catastale e il riferimento alle planimetrie depositate<br />

in catasto, elementi, questi, della cui sussistenza si dovrà accertare.<br />

2) Far menzione della dichiarazione dell’intestatario della conformità allo stato<br />

di fatto dei dati catastali e delle planimetrie. Trattasi di dichiarazione di parte,<br />

della cui veridicità il notaio non è chiamato a rispondere, né sul piano funzionale,<br />

né su quello professionale (salvo che non abbia assunto un esplicito incarico<br />

in tal senso) se non nei limiti di un palese contrasto fra la descrizione dell’unità<br />

immobiliare oggetto dell’atto e le risultanze della planimetria e dei dati catastali<br />

acquisiti.<br />

7<br />

Nei casi di mutazioni che implichino variazioni nella consistenza delle singole unità immobiliari,<br />

la relativa dichiarazione deve essere corredata da una planimetria delle unità variate. Per intendere<br />

il significato di variazione della consistenza, si consideri che la consistenza rappresenta la dimensione<br />

dell’unità immobiliare. Per le abitazioni e gli uffici (immobili della categoria A) è espressa in<br />

“vani”, per i negozi, i magazzini, le rimesse (immobili della categoria C) è espressa in metri quadrati.<br />

Per gli immobili a destinazione collettiva (ospedali, caserme, ecc.) è espressa in metri cubi. Per gli<br />

immobili appartenenti alle categorie dei gruppi D ed E non viene indicata la consistenza catastale.<br />

La classe identifica la tipologia delle unità immobiliari, presenti nella zona censuaria, differente per<br />

le caratteristiche intrinseche che ne determinano la destinazione d’uso ordinaria e permanente.<br />

8<br />

Va anche ricordato come, per interpretazione dell’Amministrazione finanziaria, non costituiscono<br />

oggetto di denuncia in catasto tutte quelle modifiche interne all’unità immobiliare, comprese<br />

nell’art. 26 della legge n. 47/1985 (Ministero delle Finanze – Catasto e Servizi Tecnici Erariali – Lettera<br />

circolare del 14/10/1989 prot. 3405).<br />

9<br />

Si consideri, ad esempio, che la trasformazione di un servizio igienico con solo wc in un servizio<br />

completo di bagno o doccia nell’ambito di una unità immobiliare potrebbe comportare un diverso<br />

classamento della stessa e quindi l’obbligo di dichiarazione in catasto nel caso di unità non di pregio,<br />

mentre potrebbe essere irrilevante qualora si tratti di categorie più qualificate (sul punto, Florio,<br />

Il catasto dei fabbricati e il catasto dei terreni, Roma, 2009, 93).<br />

14<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

7.3. La nullità<br />

Occorre peraltro intendersi su quali siano le possibili conseguenze di una dichiarazione<br />

di conformità resa ancorché non ne sussistano i presupposti. In altri<br />

termini occorre stabilire se un’eventuale dichiarazione di conformità non veritiera<br />

determini l’invalidità dell’atto, al pari dell’assenza della dichiarazione stessa.<br />

Da un punto di vista letterale la disposizione normativa in esame richiede<br />

che l’atto notarile “contenga” dei riferimenti documentali (gli estremi catastali<br />

dell’immobile ed il riferimento alla planimetria depositata in catasto) e la dichiarazione<br />

di conformità resa dall’intestatario. La norma, in altri termini, vede come<br />

destinatario il notaio solo sul piano formale: sotto tale profilo l’atto è nullo se non<br />

contiene (oltre al riferimento alla planimetria e agli estremi catastali) la dichiarazione<br />

di conformità proveniente dall’intestatario, il cui contenuto non è certamente<br />

sindacabile e verificabile da parte del pubblico ufficiale, salvo il limite della<br />

palese non conformità della rappresentazione dell’immobile in planimetria rispetto<br />

alla descrizione dello stesso in atto, stante l’evidente contraddittorietà<br />

della dichiarazione di conformità resa in tale ipotesi.<br />

7.4. Mendacità della dichiarazione<br />

È bene evidenziare come ritenere – al di fuori dell’ipotesi da ultimo menzionata<br />

– la mendacità della dichiarazione sanzionabile con la nullità dell’atto comporterebbe,<br />

nella sostanza, la non commerciabilità delle unità immobiliari urbane,<br />

il cui stato di fatto sia difforme dai dati catastali e dalla planimetria depositata<br />

in catasto, conseguenza che non risulta dal sistema complessivo delle norme<br />

che disciplinano il catasto.<br />

Ne deriva che, qualora il legislatore avesse voluto, con la norma in commento,<br />

soddisfare l’interesse ad assicurare direttamente la conformità dello stato di fatto<br />

degli immobili alle risultanze catastali, avrebbe dovuto manifestarlo esplicitamente,<br />

non essendo lo stesso desumibile attraverso un’interpretazione sistematica.<br />

Sembra invece che la norma in esame abbia la funzione di porre a carico di<br />

chi intende disporre dell’immobile l’onere di rendere, sotto la propria responsabilità,<br />

una dichiarazione che, unitamente alle indicazioni relative alla planimetria<br />

depositata e ai dati catastali, consente il relativo controllo da parte di chi ne abbia<br />

l’interesse (la controparte e/o l’amministrazione finanziaria) 10 .<br />

10<br />

A riprova di tale assunto può essere utile ricordare come, con riferimento al disposto dell’abrogato<br />

art. 3, comma 13-ter della legge 26 giugno 1990, n. 165, si sia sempre sostenuta la tesi della<br />

responsabilità del dichiarante per la dichiarazione mendace (in quel caso con le ben note conseguenze<br />

penali delle false dichiarazioni, derivanti dall’espresso richiamo alla l. 4 gennaio 1968, n.<br />

15), senza che si potessero far ricadere sulla controparte le conseguenze di tale illecito comportamento<br />

(sul punto cfr. Metitieri, Sanabilità della nullità per mancata dichiarazione prevista dalla l. n.<br />

165/1990, in Consiglio nazionale del notariato, Studi e Materiali, 4, Milano, 1995, 443 ss.).<br />

Studi e Materiali – 1/2011 15

La circolazione immobiliare a seguito del d.l. 78/2010 – Circ. CNN 28 giugno 2010<br />

Appare, peraltro, opportuno sottolineare anche alla controparte l’importanza<br />

di una verifica della conformità dello stato di fatto alle risultanze planimetriche,<br />

potendone derivare, in caso di difformità, conseguenze sia sul piano della determinazione<br />

della rendita catastale sia in relazione al successivo accertamento<br />

da parte dell’Amministrazione finanziaria. Appare a tal fine opportuna, all’esito<br />

di detta verifica, una conferma da parte dell’acquirente in termini di accettazione<br />

delle dichiarazioni rese dall’intestatario disponente.<br />

16<br />

Studi e Materiali – 1/2011

La legge 30 luglio 2010, n. 122, di conversione<br />

del d.l. 30 maggio 2010 n. 78 in materia<br />

di circolazione immobiliare –<br />

Novità e aspetti controversi<br />

Circolare CNN del 6 dicembre 2010<br />

Estensori: Mauro Leo – Annarita Lomonaco –<br />

Giampiero Monteleone – Antonio Ruotolo<br />

La circolare ha ad oggetto le novità introdotte in sede di conversione del decreto<br />

legge 78/2010 ed esamina, in primo luogo, il significato da attribuire alla<br />

precisazione per cui la dichiarazione di conformità deve essere resa “sulla base<br />

delle disposizioni vigenti in materia catastale”, ed in secondo luogo i riflessi operativi<br />

della possibilità del ricorso ad un’attestazione di conformità rilasciata da un<br />

tecnico abilitato. Si approfondiscono poi alcuni aspetti controversi della disciplina,<br />

con particolare riguardo alla delimitazione dei beni oggetto della norma, specificando<br />

quali immobili ne siano ricompresi e quali esclusi. Su tali aspetti v’è stato<br />

un confronto con l’Agenzia del territorio, anche in considerazione delle specificità<br />

tecniche della materia.<br />

Una seconda parte è poi dedicata al tema della nullità derivante dalla mancanza<br />

della dichiarazione di conformità oggettiva, da un lato sottolineandosene la<br />

natura formale, e dall’altro lato valutando le conseguenze di una dichiarazione<br />

non veritiera ed il ruolo del notaio.<br />

Si esaminano, conclusivamente, gli aspetti applicativi della norma riguardo agli<br />

atti costitutivi di servitù e i profili intertemporali concernenti gli atti costitutivi di ipoteca,<br />

espressamente esentati dalla legge di conversione.<br />

In questa seconda circolare non sono state volutamente trattate le questioni<br />

relative alla congruenza soggettiva che, al pari di ulteriori tematiche, costituiranno<br />

oggetto di separati e specifici approfondimenti.<br />

(Giancarlo Laurini)<br />

Sommario: Premessa. – Parte I. Le novità in sede di conversione. – 1. La dichiarazione<br />

di conformità resa “sulla base delle disposizioni vigenti in materia catastale”. – 2.<br />

L’attestazione di conformità rilasciata da un tecnico abilitato. – Parte II. Aspetti<br />

controversi della disciplina contenuta nell’art. 29, comma 1-bis, della legge<br />

52/1985. – 1. I beni oggetto della norma; 1.1. Gli immobili esclusi dalla norma;<br />

1.2. I fabbricati rurali; 1.3. Il comma 1-bis e i posti auto. – 2. La nullità. – 3. Tipo-<br />

Studi e Materiali – 1/2011 17

La legge 122/2010: conv. d.l. 30 maggio 2010, n. 78 – Circ. CNN 6 dicembre 2010<br />

logie di atti: servitù e ipoteca: a) Servitù e dichiarazione di conformità; b) La costituzione<br />

per destinazione del padre di famiglia; c) Le servitù in ambito condominiale:<br />

tra destinazione del padre di famiglia e regolamento contrattuale; d) Atti costitutivi<br />

di diritti reali di garanzia stipulati nella vigenza del decreto legge.<br />

PREMESSA<br />

La legge 30 luglio 2010, n. 122, ha apportato alcune significative modificazioni<br />

al comma 14 dell’art. 19 del decreto legge 30 maggio 2010, n. 78, che risulta<br />

ora così formulato:<br />

«All’articolo 29 della legge 27 febbraio 1985, n. 52, è aggiunto il seguente<br />

comma:<br />

1-bis. Gli atti pubblici e le scritture private autenticate tra vivi aventi ad oggetto<br />

il trasferimento, la costituzione o lo scioglimento di comunione di diritti reali su<br />

fabbricati già esistenti, ad esclusione dei diritti reali di garanzia, devono contenere,<br />

per le unità immobiliari urbane, a pena di nullità, oltre all’identificazione catastale,<br />

il riferimento alle planimetrie depositate in catasto e la dichiarazione, resa in<br />

atti dagli intestatari, della conformità allo stato di fatto dei dati catastali e delle planimetrie,<br />

sulla base delle disposizioni vigenti in materia catastale. La predetta dichiarazione<br />

può essere sostituita da un’attestazione di conformità rilasciata da un<br />

tecnico abilitato alla presentazione degli atti di aggiornamento catastale. Prima<br />

della stipula dei predetti atti il notaio individua gli intestatari catastali e verifica la<br />

loro conformità con le risultanze dei registri immobiliari».<br />

Le novità attengono, sinteticamente:<br />

a) alla precisazione che la dichiarazione di conformità da parte dell’intestatario<br />

in merito alla corrispondenza allo stato di fatto dei dati catastali e delle planimetrie<br />

deve essere resa sulla base delle disposizioni vigenti in materia catastale;<br />

b) alla possibilità di ricorrere all’attestazione di conformità rilasciata da un<br />

tecnico abilitato alla presentazione degli atti di aggiornamento catastale in luogo<br />

della dichiarazione di parte;<br />

c) all’esclusione degli atti di costituzione dei diritti reali di garanzia dall’ambito<br />

applicativo della norma.<br />

Il presente studio ha ad oggetto le novità introdotte dalla legge di conversione<br />

ed alcuni profili controversi sui quali si ritiene opportuno un approfondimento, anche<br />

alla luce delle circolari 2/2010, del 9 luglio 2010 e 3/2010, del 10 agosto<br />

2010, emanate dall’Agenzia del territorio successivamente alla circolare del Consiglio<br />

Nazionale del Notariato del 28 giugno 2010, La circolazione immobiliare a<br />

seguito del d.l. 31 maggio 2010, n. 78 (c.d. Manovra Economica). Prime note.<br />

18<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

PARTE I – LE NOVITÀ IN SEDE DI CONVERSIONE<br />

1. LA DICHIARAZIONE DI CONFORMITÀ RESA “SULLA BASE<br />

DELLE DISPOSIZIONI VIGENTI IN MATERIA CATASTALE”<br />

Il legislatore ha introdotto, in sede di conversione, la precisazione per cui la<br />

dichiarazione da parte degli intestatari di conformità allo stato di fatto dei dati<br />

catastali e delle planimetrie, deve essere resa “sulla base delle disposizioni vigenti<br />

in materia catastale”.<br />

È da ritenere che l’inciso vada interpretato nel senso che la normativa catastale<br />

vigente, da considerare ai fini della dichiarazione in parola, sia quella che<br />

la normativa catastale e la prassi amministrativa pongono a base dei vari obblighi<br />

di denuncia di variazione in catasto 1 .<br />

Fondamentalmente si tratta di quegli obblighi di denuncia e variazione scaturenti<br />

da interventi edilizi che nel tempo hanno alterato lo stato di fatto del bene,<br />

e che obbligano a presentare la denuncia in base alla disciplina in vigore al<br />

momento del mutamento che ha inciso sullo stato, sulla consistenza nonché<br />

sull’attribuzione della categoria e della classe, come ad esempio previsto dagli<br />

artt. 17 del r.d.l. 13 aprile 1939, n. 652 e 19, comma 9, del d.l. n. 78/2010 2 .<br />

Tale rilievo dovrebbe fugare il dubbio che per disposizioni vigenti in materia<br />

catastale debbano intendersi quelle relative al momento in cui si commercializza<br />

l’unità immobiliare urbana piuttosto che quelle vigenti al momento in cui è<br />

avvenuto l’ultimo aggiornamento in catasto: ciò, in altre parole, porta ad escludere<br />

che si debba ritenere insussistente la conformità laddove, successivamente<br />

alla presentazione della denuncia o della variazione, ed in assenza di mutamenti<br />

che obblighino a presentare ulteriore denuncia, sia nel frattempo mutata<br />

la normativa catastale.<br />

La conclusione appare coerente anche con la lettura della norma data dall’Agenzia<br />

del territorio (circ. n. 2/2010 e n. 3/2010, cit.), la quale, fra gli eventi<br />

sopravvenuti, attribuisce rilevanza, ai fini catastali, alle variazioni e agli interventi<br />

edilizi, e non alle modifiche concernenti la normativa catastale.<br />

In questa direzione le circolari citate dell’Agenzia del territorio precisano, infatti,<br />

che «assume rilievo ogni incoerenza che comporti una variazione della<br />

consistenza dell’immobile e quindi della rendita catastale»; più in generale, entrambe<br />

si riferiscono ad interventi come ampliamenti, modifiche interne, variazioni<br />

della consistenza dell’immobile, relativi ad unità immobiliari esistenti (successivi<br />

cioè alla originaria redazione della planimetria) ovvero a planimetrie non<br />

raffiguranti la situazione reale del fabbricato 3 .<br />

1<br />

In tal senso, la circolare dell’Agenzia del territorio n. 3/2010, del 10 agosto 2010, prot. 42436, 7.<br />

2<br />

V., al riguardo, la circolare dell’Agenzia del territorio 2/2010, del 9 luglio 2010, prot. 36607, 10.<br />

3<br />

La circolare n. 3/2010 precisa anche che non può considerarsi comunque coerente la planime-<br />

(segue)<br />

Studi e Materiali – 1/2011 19

La legge 122/2010: conv. d.l. 30 maggio 2010, n. 78 – Circ. CNN 6 dicembre 2010<br />

2. L’ATTESTAZIONE DI CONFORMITÀ RILASCIATA DA UN TECNICO<br />

ABILITATO<br />

La legge di conversione nulla ha detto, invece, circa i tipi di interventi edilizi<br />

che non determinano l’obbligo di variazione 4 ed ha ritenuto opportuno introdurre,<br />

nel comma 1-bis, la possibilità per la parte di avvalersi dell’attestazione di conformità<br />

di un tecnico abilitato alla presentazione degli atti di aggiornamento<br />

catastale.<br />

Sotto tale profilo, occorre valutare l’idoneità, sul piano temporale, di detta attestazione:<br />

non sembrano rinvenibili specifiche disposizioni che dettino regole o<br />

forniscano criteri per stabilire se l’attestazione di conformità rilasciata dal tecnico<br />

abilitato in un momento non prossimo a quello della stipula sia di per sé inidonea<br />

ad essere utilizzata.<br />

Per se stessa l’attestazione di conformità è sempre valida, salvo che nel periodo<br />

intercorrente fra la data del suo rilascio e la stipula non siano stati posti in<br />

essere interventi o attività tali da comportare l’obbligo di presentazione di variazione<br />

e/o di deposito di una nuova planimetria, circostanza della quale è a conoscenza<br />

la parte che produce l’attestazione e sulla quale ricade la relativa responsabilità;<br />

pertanto, ancorché non imposto dalla legge, sarebbe opportuno<br />

che in atto risulti da dichiarazione di parte che non sono intervenute variazioni<br />

successivamente al rilascio dell’attestazione del tecnico.<br />

Trattandosi di una attestazione che va a sostituire la dichiarazione resa dalla<br />

parte in atto e per la quale non sono richiesti particolari requisiti di forma, le alternative<br />

possibili sono quella dell’intervento in atto del tecnico che attesta la<br />

conformità o, più ragionevolmente, quella dell’allegazione dell’attestazione.<br />

PARTE II – ASPETTI CONTROVERSI DELLA DISCIPLINA CONTENUTA<br />

NELL’ART. 29, COMMA 1-BIS, DELLA LEGGE 52/1985<br />

1. I BENI OGGETTO DELLA NORMA<br />

L’ambito oggettivo di applicazione del comma 1-bis è definito dal legislatore<br />

mediante il riferimento alle nozioni di “fabbricati già esistenti” e di “unità immobiliari<br />

urbane”, le quali dovrebbero pertanto essere contemporaneamente considerate<br />

al fine di individuare gli immobili ricompresi nel perimetro applicativo del<br />

comma 1-bis suddetto.<br />

tria sulla quale il funzionario dell’Ufficio provinciale, in fase di accertamento, abbia riportato attestazioni<br />

di cd. “non conformità”, anche mediante l’apposizione sulla planimetria stessa di annotazioni o<br />

di altre evidenze grafiche, che, come tali, possono costituire indizi di anomalie.<br />

4<br />

Per alcune indicazioni sulla questione si vedano le circolari 2/2010 e 3/2010 dell’Agenzia del<br />

territorio.<br />

20<br />

Studi e Materiali – 1/2011

Documenti CNN<br />

Al riguardo l’Agenzia del territorio (circ. n. 2 del 9 luglio 2010) ha precisato<br />

che «l’ambito applicativo della previsione normativa è stato delineato dal legislatore<br />

attraverso l’utilizzo di due espressioni distinte, ma senza dubbio correlate<br />

tra loro: “fabbricati già esistenti” e “unità immobiliari urbane”. Il riferimento e-<br />

spresso a tali due categorie concettuali consente di ritenere che l’ambito di operatività<br />

della norma in parola riguardi gli immobili già iscritti al catasto edilizio<br />

urbano, nonché quelli per i quali sussiste l’obbligo di dichiarazione».<br />

Definita, quindi, secondo la normativa catastale, l’unità immobiliare urbana<br />

come «ogni parte di immobile che, nello stato in cui si trova, è di per se stessa<br />

utile ed atta a produrre un reddito proprio» (art. 5, r.d.l. n. 652/1939 5 ), e più precisamente<br />

come unità immobiliare costituita da «una porzione di fabbricato, o<br />

da un fabbricato, o da un insieme di fabbricati ovvero da un’area, che, nello stato<br />

in cui si trova e secondo l’uso locale, presenta potenzialità di autonomia funzionale<br />

e reddituale» (art. 2, comma 1, d.m. 2 gennaio 1998, n. 28), occorre coordinare<br />

tale concetto con l’altra tipologia – catastalmente rilevante – indicata<br />

dal comma 1-bis, quella dei fabbricati “già esistenti”.<br />

Per quest’ultima nozione è utile – come già indicato nelle “Prime Note” – fare<br />

riferimento all’art. 28, r.d.l. n. 652/1939, secondo cui «i fabbricati nuovi ed ogni<br />

altra stabile costruzione nuova che debbono considerarsi immobili urbani, a<br />

norma dell’art. 4, devono essere dichiarati all’Ufficio tecnico erariale entro trenta<br />

giorni dal momento in cui sono divenuti abitabili o servibili all’uso cui sono destinati»<br />

6 . Deve trattarsi, quindi, di una costruzione abitabile o servibile all’uso cui<br />

è destinata 7 .<br />

5<br />

Cfr. anche art. 40 d.P.R. n.1142/1949 per il quale «si accerta come distinta unità immobiliare<br />

urbana ogni fabbricato, o porzione di fabbricato od insieme di fabbricati che appartenga allo stesso<br />

proprietario e che, nello stato in cui si trova, rappresenta, secondo l’uso locale, un cespite indipendente».<br />

Sulla nozione di unità immobiliare urbana con riferimento alla formulazione delle varie norme<br />

catastali cfr. Agenzia del territorio, circ. n. 4/T del 16 maggio 2006.<br />

6<br />

Il termine di trenta giorni è stato introdotto dall’art. 34-quinquies, comma 2, lett. a), d.l. n.<br />

4/2006, conv. in l. n. 80/2006. La previsione di tale termine (rilevante ai fini dell’applicazione delle<br />

sanzioni previste per l’inadempimento degli obblighi di cui all’art. 31, r.d.l. n. 652/1939, cit.) non<br />

sembra essere in contrasto con la procedura prescritta dagli artt. 24 e 25, d.P.R. 6 giugno 2001, n.<br />

380 (testo unico dell’edilizia) per la presentazione della domanda di rilascio del certificato di agibilità<br />

(domanda da presentare entro quindici giorni dall’ultimazione dei lavori di finitura dell’intervento) la<br />

quale presuppone l’avvenuta (o quantomeno la contestuale) presentazione della domanda di accatastamento,<br />

perché la suddetta ultimazione dei lavori di finitura potrebbe avvenire successivamente<br />

al momento in cui, di fatto, il fabbricato è “divenuto abitabile o servibile all’uso cui è destinato”. Con<br />

riferimento al predetto termine di trenta giorni per l’accatastamento delle unità immobiliari di nuova<br />

costruzione, l’Agenzia del territorio, nella circ. n. 3/T dell’11 aprile 2006, si è limitata a precisare che<br />

esso «decorre dalla data in cui: – l’immobile è divenuto agibile o comunque utilizzato per l’uso per il<br />

quale è stato costruito».<br />

7<br />

Per il concetto di stabile costruzione cfr. Foglio, Il catasto dei fabbricati e il catasto dei terreni,<br />

Roma, 2009, 26 s. Si consideri inoltre l’art. 2, comma 3, d.m. n. 28/1998 secondo cui «sono considerate<br />

unità immobiliari anche le costruzioni ovvero porzioni di esse, ancorate o fisse al suolo, di<br />

qualunque materiale costituite, nonché gli edifici sospesi o galleggianti, stabilmente assicurati al<br />

(segue)<br />

Studi e Materiali – 1/2011 21

La legge 122/2010: conv. d.l. 30 maggio 2010, n. 78 – Circ. CNN 6 dicembre 2010<br />

In base alle definizioni normative indicate la nozione di unità immobiliare urbana<br />

appare più ampia rispetto a quella di fabbricato già esistente, comprendendo<br />

anche le aree 8 .<br />

Dall’interpretazione della norma accolta dall’Agenzia del territorio (circ. nn. 2<br />

e 3 citate) sembra emergere invece l’applicabilità della disposizione a tutte le<br />

unità immobiliari urbane, posto che gli immobili che l’Agenzia ritiene esclusi<br />

(come meglio specificato nei paragrafi successivi) non rappresentano catastalmente<br />

unità immobiliari urbane (si pensi ad esempio alle aree urbane iscritte<br />

nella categoria catastale fittizia F/1, senza attribuzione di rendita, escluse dall’applicazione<br />

del comma 1-bis, perché prive di rilevanza reddituale e quindi non<br />

definibili come unità immobiliari urbane 9 ).<br />

1.1. Gli immobili esclusi dalla norma<br />

Il riferimento alle nozioni di “unità immobiliare urbana” e di “fabbricato già e-<br />

sistente” porta ad escludere dall’ambito applicativo del comma 1-bis cit., oltre le<br />

particelle censite al catasto terreni 10 , anche quei fabbricati (o porzioni di fabbricato)<br />

che non siano caratterizzati, secondo la disciplina catastale, da una potenzialità<br />

di autonomia funzionale e di reddito.<br />

Sotto tale profilo, l’art. 3 d.m. n. 28/1998 cit., dopo aver stabilito, al primo<br />

comma, la regola generale che impone il censimento (inventariazione) di tutte le<br />

unità immobiliari come definite dal precedente art. 2 (fabbricato, o porzione di<br />

fabbricato, insieme di fabbricati, area, che, nello stato in cui si trovano e seconsuolo,<br />

purché risultino verificate le condizioni funzionali e reddituali di cui al comma 1. Del pari sono<br />

considerate unità immobiliari i manufatti prefabbricati ancorché semplicemente appoggiati al suolo,<br />

quando siano stabili nel tempo e presentino autonomia funzionale e reddituale».<br />

8<br />

Il concetto di area è generalmente definito in via residuale rispetto a quello di costruzione. A<br />

tal fine appare utile richiamare le conclusioni cui si è pervenuti nel definire l’ambito di applicazione<br />

della disciplina del condono edilizio, rispettivamente degli artt. 46 del d.P.R. 6 giugno 2001, n. 380 e<br />

40 della legge 28 febbraio 1985, n. 47, da un lato, e dell’art. 30 del citato d.P.R. 380, dall’altro lato.<br />

Si è, in particolare, rilevato come «al di là dei diversi canoni proposti [...], è preferibile piuttosto ricorrere<br />

ad una nozione di terreni, per così dire, residuale: se gli edifici sono i “manufatti rilevanti a fini<br />

urbanistici”, sono terreni tutti quegli immobili privi di una tale qualità, indipendentemente dalla capacità<br />

edificatoria dei medesimi, dall’incorporazione di opere di urbanizzazione (quali strade, fognature,<br />

allacciamenti elettrici, idrici, telefonici e di vario genere) e dall’intervenuto rilascio di un permesso<br />

di costruire o dalla presentazione di un’idonea denuncia di inizio attività (prima naturalmente<br />

dell’avvio delle opere di edificazione)». Sulla base di tale assunto si è, pertanto, concluso che sono,<br />

in definitiva, “aree” non solo quegli immobili assolutamente privi di manufatti urbanisticamente rilevanti,<br />