Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Relazione sull’attività svolta dall’Istituto<br />

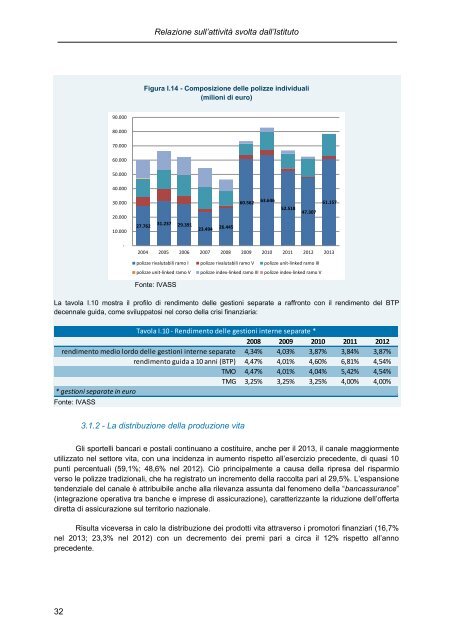

Figura I.14 - Composizione delle polizze individuali<br />

(milioni di euro)<br />

90.000<br />

80.000<br />

70.000<br />

60.000<br />

50.000<br />

40.000<br />

30.000<br />

20.000<br />

10.000<br />

27.762<br />

31.237 29.391<br />

23.494<br />

26.445<br />

60.562<br />

63.646<br />

52.518<br />

47.307<br />

61.157<br />

-<br />

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013<br />

polizze rivalutabili ramo I polizze rivalutabili ramo V polizze unit-linked ramo III<br />

polizze unit-linked ramo V polizze index-linked ramo III polizze index-linked ramo V<br />

Fonte: <strong>IVASS</strong><br />

La tavola I.10 mostra il profilo di rendimento delle gestioni separate a raffronto con il rendimento del BTP<br />

decennale guida, come sviluppatosi nel corso della crisi finanziaria:<br />

Tavola I.10 - Rendimento delle gestioni interne separate *<br />

2008 2009 2010 2011 2012<br />

rendimento medio lordo delle gestioni interne separate 4,34% 4,03% 3,87% 3,84% 3,87%<br />

rendimento guida a 10 anni (BTP) 4,47% 4,01% 4,60% 6,81% 4,54%<br />

TMO 4,47% 4,01% 4,04% 5,42% 4,54%<br />

TMG 3,25% 3,25% 3,25% 4,00% 4,00%<br />

* gestioni separate in euro<br />

Fonte: <strong>IVASS</strong><br />

3.1.2 - La distribuzione della produzione vita<br />

Gli sportelli bancari e postali continuano a costituire, anche per il 2013, il canale maggiormente<br />

utilizzato nel settore vita, con una incidenza in aumento rispetto all’esercizio precedente, di quasi 10<br />

punti percentuali (59,1%; 48,6% nel 2012). Ciò principalmente a causa della ripresa del risparmio<br />

verso le polizze tradizionali, che ha registrato un incremento della raccolta pari al 29,5%. L’espansione<br />

tendenziale del canale è attribuibile anche alla rilevanza assunta dal fenomeno della “bancassurance”<br />

(integrazione operativa tra banche e imprese di assicurazione), caratterizzante la riduzione dell’offerta<br />

diretta di assicurazione sul territorio nazionale.<br />

Risulta viceversa in calo la distribuzione dei prodotti vita attraverso i promotori finanziari (16,7%<br />

nel 2013; 23,3% nel 2012) con un decremento dei premi pari a circa il 12% rispetto all’anno<br />

precedente.<br />

32