You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Relazione sull’attività svolta dall’Istituto<br />

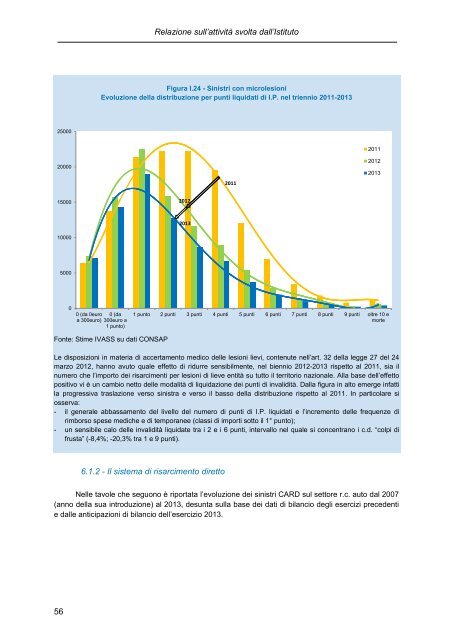

Figura I.24 - Sinistri con microlesioni<br />

Evoluzione della distribuzione per punti liquidati di I.P. nel triennio 2011-2013<br />

25000<br />

20000<br />

2011<br />

2011<br />

2012<br />

2013<br />

15000<br />

2012<br />

2013<br />

10000<br />

5000<br />

0<br />

0 (da 0euro<br />

a 300euro)<br />

0 (da<br />

300euro a<br />

1 punto)<br />

1 punto 2 punti 3 punti 4 punti 5 punti 6 punti 7 punti 8 punti 9 punti oltre 10 e<br />

morte<br />

Fonte: Stime <strong>IVASS</strong> su dati CONSAP<br />

Le disposizioni in materia di accertamento medico delle lesioni lievi, contenute nell’art. 32 della legge 27 del 24<br />

marzo 2012, hanno avuto quale effetto di ridurre sensibilmente, nel biennio 2012-2013 rispetto al 2011, sia il<br />

numero che l’importo dei risarcimenti per lesioni di lieve entità su tutto il territorio nazionale. Alla base dell’effetto<br />

positivo vi è un cambio netto delle modalità di liquidazione dei punti di invalidità. Dalla figura in alto emerge infatti<br />

la progressiva traslazione verso sinistra e verso il basso della distribuzione rispetto al 2011. In particolare si<br />

osserva:<br />

- il generale abbassamento del livello del numero di punti di I.P. liquidati e l’incremento delle frequenze di<br />

rimborso spese mediche e di temporanee (classi di importi sotto il 1° punto);<br />

- un sensibile calo delle invalidità liquidate tra i 2 e i 6 punti, intervallo nel quale si concentrano i c.d. “colpi di<br />

frusta” (-8,4%; -20,3% tra 1 e 9 punti).<br />

6.1.2 - Il sistema di risarcimento diretto<br />

Nelle tavole che seguono è riportata l’evoluzione dei sinistri CARD sul settore r.c. auto dal 2007<br />

(anno della sua introduzione) al 2013, desunta sulla base dei dati di bilancio degli esercizi precedenti<br />

e dalle anticipazioni di bilancio dell’esercizio 2013.<br />

56