Annual Report 2016 (ed. 2017)

Report annuale su obiettivi e risultati raggiunti dal Gruppo COLSER-AURORADOMUS.

Report annuale su obiettivi e risultati raggiunti dal Gruppo COLSER-AURORADOMUS.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LA RELAZIONE SOCIALE<br />

GRUPPO COLSER-AURORADOMUS ANNUAL REPORT <strong>2016</strong> EDIZIONE <strong>2017</strong><br />

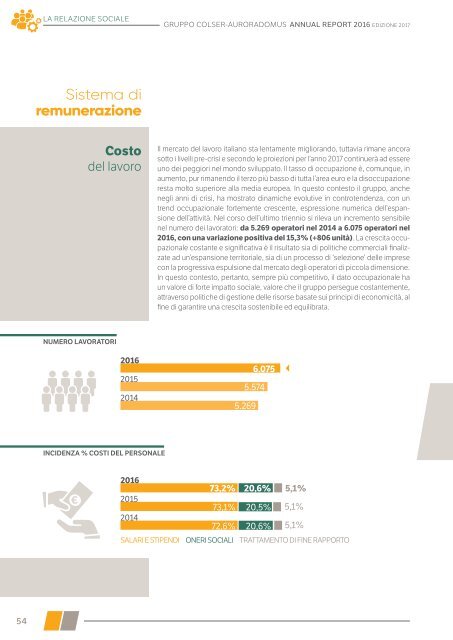

Sistema di<br />

remunerazione<br />

Costo<br />

del lavoro<br />

NUMERO LAVORATORI<br />

Il mercato del lavoro italiano sta lentamente migliorando, tuttavia rimane ancora<br />

sotto i livelli pre-crisi e secondo le proiezioni per l’anno <strong>2017</strong> continuerà ad essere<br />

uno dei peggiori nel mondo sviluppato. Il tasso di occupazione è, comunque, in<br />

aumento, pur rimanendo il terzo più basso di tutta l’area euro e la disoccupazione<br />

resta molto superiore alla m<strong>ed</strong>ia europea. In questo contesto il gruppo, anche<br />

negli anni di crisi, ha mostrato dinamiche evolutive in controtendenza, con un<br />

trend occupazionale fortemente crescente, espressione numerica dell’espansione<br />

dell’attività. Nel corso dell’ultimo triennio si rileva un incremento sensibile<br />

nel numero dei lavoratori: da 5.269 operatori nel 2014 a 6.075 operatori nel<br />

<strong>2016</strong>, con una variazione positiva del 15,3% (+806 unità). La crescita occupazionale<br />

costante e significativa è il risultato sia di politiche commerciali finalizzate<br />

ad un’espansione territoriale, sia di un processo di ‘selezione’ delle imprese<br />

con la progressiva espulsione dal mercato degli operatori di piccola dimensione.<br />

In questo contesto, pertanto, sempre più competitivo, il dato occupazionale ha<br />

un valore di forte impatto sociale, valore che il gruppo persegue costantemente,<br />

attraverso politiche di gestione delle risorse basate sui principi di economicità, al<br />

fine di garantire una crescita sostenibile <strong>ed</strong> equilibrata.<br />

Incidenza<br />

del costo<br />

del personale<br />

sul totale dei costi<br />

INCIDENZA % COSTO DEL PERSONALE<br />

SUI COSTI DI PRODUZIONE<br />

<strong>2016</strong><br />

2015<br />

2014<br />

La struttura dei costi del personale si caratterizza per un andamento fortemente<br />

equilibrato. Gli interventi del governo Renzi in materia di decontribuzione hanno<br />

permesso di “calmierare” in termini di costi gli effetti incrementativi della crescita<br />

occupazione e dei rinnovi <strong>ed</strong> adeguamenti contrattuali.<br />

L’incidenza sui costi di produzione e sul valore aggiunto prodotto dal Gruppo<br />

nel corso del triennio presenta un trend crescente, che non ha subito variazioni<br />

di rilievo, a conferma di una gestione delle risorse attenta e responsabile, che<br />

non ha, tuttavia, sacrificato la capacità r<strong>ed</strong>dituale degli operatori e le oscillazioni<br />

possono ritenersi fisiologiche all’andamento del mercato.<br />

76,7%<br />

77,8%<br />

79,6%<br />

<strong>2016</strong><br />

2015<br />

2014<br />

INCIDENZA % COSTI DEL PERSONALE<br />

6.075<br />

5.574<br />

5.269<br />

INCIDENZA % COSTO DEL PERSONALE<br />

SUL VALORE AGGIUNTO<br />

<strong>2016</strong><br />

2015<br />

2014<br />

96,3%<br />

96,6%<br />

97,8%<br />

<strong>2016</strong><br />

73,2% 20,6% 5,1%<br />

2015<br />

73,1% 20,5% 5,1%<br />

2014<br />

72,6% 20,6% 5,1%<br />

SALARI E STIPENDI ONERI SOCIALI TRATTAMENTO DI FINE RAPPORTO<br />

VA NETTO PROCAPITE<br />

<strong>2016</strong><br />

2015<br />

2014<br />

19.847<br />

20.612<br />

20.604<br />

54 55