Aanslagjaar 2014 - Fiscus.fgov.be

Aanslagjaar 2014 - Fiscus.fgov.be

Aanslagjaar 2014 - Fiscus.fgov.be

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

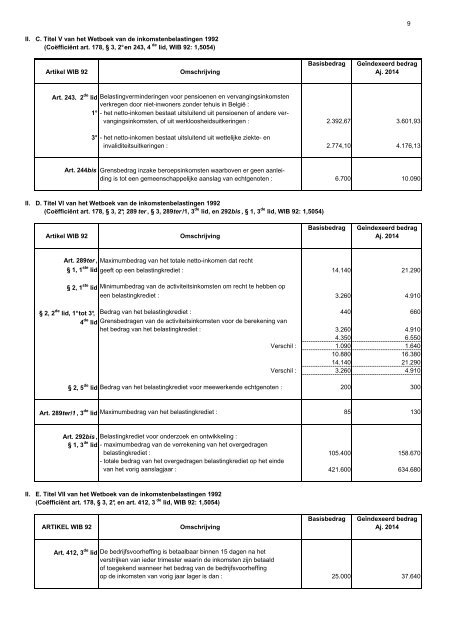

II. C. Titel V van het Wetboek van de inkomsten<strong>be</strong>lastingen 1992<br />

(Coëfficiënt art. 178, § 3, 2° en 243, 4 de lid, WIB 92: 1,5054)<br />

Basis<strong>be</strong>drag Geïndexeerd <strong>be</strong>drag<br />

Artikel WIB 92 Omschrijving Aj. <strong>2014</strong><br />

Art. 243, 2 de lid Belastingverminderingen voor pensioenen en vervangingsinkomsten<br />

verkregen door niet-inwoners zonder tehuis in België :<br />

1° - het netto-inkomen <strong>be</strong>staat uitsluitend uit pensioenen of andere vervangingsinkomsten,<br />

of uit werkloosheidsuitkeringen : 2.392,67 3.601,93<br />

3° - het netto-inkomen <strong>be</strong>staat uitsluitend uit wettelijke ziekte- en<br />

invaliditeitsuitkeringen : 2.774,10 4.176,13<br />

Art. 244bis Grens<strong>be</strong>drag inzake <strong>be</strong>roepsinkomsten waarboven er geen aanleiding<br />

is tot een gemeenschappelijke aanslag van echtgenoten : 6.700 10.090<br />

II. D. Titel VI van het Wetboek van de inkomsten<strong>be</strong>lastingen 1992<br />

(Coëfficiënt art. 178, § 3, 2°; 289 ter , § 3, 289ter /1, 3 de lid, en 292bis , § 1, 3 de lid, WIB 92: 1,5054)<br />

Basis<strong>be</strong>drag Geïndexeerd <strong>be</strong>drag<br />

Artikel WIB 92 Omschrijving Aj. <strong>2014</strong><br />

Art. 289ter , Maximum<strong>be</strong>drag van het totale netto-inkomen dat recht<br />

§ 1, 1 ste lid geeft op een <strong>be</strong>lastingkrediet : 14.140 21.290<br />

§ 2, 1 ste lid Minimum<strong>be</strong>drag van de activiteitsinkomsten om recht te heb<strong>be</strong>n op<br />

een <strong>be</strong>lastingkrediet : 3.260 4.910<br />

§ 2, 2 de lid, 1° tot 3°, Bedrag van het <strong>be</strong>lastingkrediet : 440 660<br />

4 de lid Grens<strong>be</strong>dragen van de activiteitsinkomsten voor de <strong>be</strong>rekening van<br />

het <strong>be</strong>drag van het <strong>be</strong>lastingkrediet : 3.260 4.910<br />

4.350 6.550<br />

Verschil : 1.090 1.640<br />

10.880 16.380<br />

14.140 21.290<br />

Verschil : 3.260 4.910<br />

§ 2, 5 de lid Bedrag van het <strong>be</strong>lastingkrediet voor meewerkende echtgenoten : 200 300<br />

Art. 289ter/1 , 3 de lid Maximum<strong>be</strong>drag van het <strong>be</strong>lastingkrediet : 85 130<br />

Art. 292bis , Belastingkrediet voor onderzoek en ontwikkeling :<br />

§ 1, 3 de lid - maximum<strong>be</strong>drag van de verrekening van het overgedragen<br />

<strong>be</strong>lastingkrediet : 105.400 158.670<br />

- totale <strong>be</strong>drag van het overgedragen <strong>be</strong>lastingkrediet op het einde<br />

van het vorig aanslagjaar : 421.600 634.680<br />

II. E. Titel VII van het Wetboek van de inkomsten<strong>be</strong>lastingen 1992<br />

(Coëfficiënt art. 178, § 3, 2°, en art. 412, 3 de lid, WIB 92: 1,5054)<br />

Basis<strong>be</strong>drag Geïndexeerd <strong>be</strong>drag<br />

ARTIKEL WIB 92 Omschrijving Aj. <strong>2014</strong><br />

Art. 412, 3 de lid De <strong>be</strong>drijfsvoorheffing is <strong>be</strong>taalbaar binnen 15 dagen na het<br />

verstrijken van ieder trimester waarin de inkomsten zijn <strong>be</strong>taald<br />

of toegekend wanneer het <strong>be</strong>drag van de <strong>be</strong>drijfsvoorheffing<br />

op de inkomsten van vorig jaar lager is dan : 25.000 37.640<br />

9