Boerenkaas - TNO

Boerenkaas - TNO

Boerenkaas - TNO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Prijsstructuur van boerenkaas<br />

Melk is verreweg het belangrijkste ingrediënt van kaas. De kostprijs van onrijpe, twee weken<br />

oude kaas wordt voor ongeveer 70% bepaald door de prijs van de melk. Voor een kilo kaas is<br />

ongeveer 9-10 kg melk nodig. Maar een klein deel van de Nederlandse melkproductie wordt<br />

gebruikt voor boerenkaas en er bestaat dus altijd de mogelijkheid voor kaasboeren om melk<br />

tegen de gangbare marktprijs te verkopen aan de zuivelindustrie. Daarom is de gemiddelde<br />

melkprijs die wordt uitbetaald aan boeren als uitgangspunt genomen voor het berekenen van<br />

de kostprijs van boerenkaas. Daarnaast zijn we uitgegaan van twee contrasterende scenario’s:<br />

(1) Een kleine boerenkaasproducent (12.700 kg kaas per jaar) die zich richt op de verkoop aan<br />

huis; en (2) Een grote boerenkaasproducent (126.600 kg kaas per jaar) die alleen verkoopt aan<br />

de groothandel. 1 In de praktijk is er natuurlijk sprake van een veelheid van situaties:<br />

zuivelboerderijen verschillen in productieomvang, in het deel dat men zelf of via de<br />

groothandel verkoopt, in de investeringskosten die men maakt voor gebouwen en machines,<br />

en in het type kazen dat men produceert – waarbij met name gedacht moet worden aan<br />

specialiteiten als jumbokazen en kruidenkazen.<br />

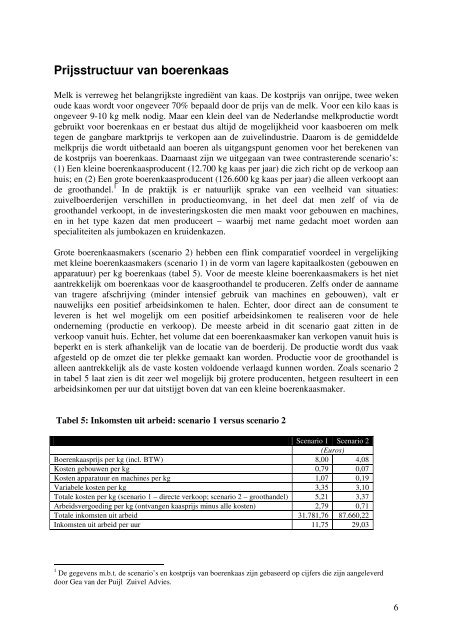

Grote boerenkaasmakers (scenario 2) hebben een flink comparatief voordeel in vergelijking<br />

met kleine boerenkaasmakers (scenario 1) in de vorm van lagere kapitaalkosten (gebouwen en<br />

apparatuur) per kg boerenkaas (tabel 5). Voor de meeste kleine boerenkaasmakers is het niet<br />

aantrekkelijk om boerenkaas voor de kaasgroothandel te produceren. Zelfs onder de aanname<br />

van tragere afschrijving (minder intensief gebruik van machines en gebouwen), valt er<br />

nauwelijks een positief arbeidsinkomen te halen. Echter, door direct aan de consument te<br />

leveren is het wel mogelijk om een positief arbeidsinkomen te realiseren voor de hele<br />

onderneming (productie en verkoop). De meeste arbeid in dit scenario gaat zitten in de<br />

verkoop vanuit huis. Echter, het volume dat een boerenkaasmaker kan verkopen vanuit huis is<br />

beperkt en is sterk afhankelijk van de locatie van de boerderij. De productie wordt dus vaak<br />

afgesteld op de omzet die ter plekke gemaakt kan worden. Productie voor de groothandel is<br />

alleen aantrekkelijk als de vaste kosten voldoende verlaagd kunnen worden. Zoals scenario 2<br />

in tabel 5 laat zien is dit zeer wel mogelijk bij grotere producenten, hetgeen resulteert in een<br />

arbeidsinkomen per uur dat uitstijgt boven dat van een kleine boerenkaasmaker.<br />

Tabel 5: Inkomsten uit arbeid: scenario 1 versus scenario 2<br />

Scenario 1 Scenario 2<br />

(Euros)<br />

<strong>Boerenkaas</strong>prijs per kg (incl. BTW) 8,00 4,08<br />

Kosten gebouwen per kg 0,79 0,07<br />

Kosten apparatuur en machines per kg 1,07 0,19<br />

Variabele kosten per kg 3,35 3,10<br />

Totale kosten per kg (scenario 1 – directe verkoop; scenario 2 – groothandel) 5,21 3,37<br />

Arbeidsvergoeding per kg (ontvangen kaasprijs minus alle kosten) 2,79 0,71<br />

Totale inkomsten uit arbeid 31.781,76 87.660,22<br />

Inkomsten uit arbeid per uur 11,75 29,03<br />

1 De gegevens m.b.t. de scenario’s en kostprijs van boerenkaas zijn gebaseerd op cijfers die zijn aangeleverd<br />

door Gea van der Puijl Zuivel Advies.<br />

6