Bestendigheid in een roerige omgeving

Bestendigheid in een roerige omgeving

Bestendigheid in een roerige omgeving

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

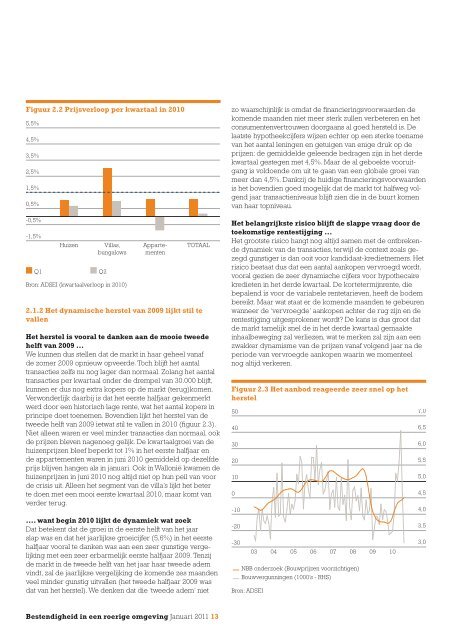

Figuur 2.2 Prijsverloop per kwartaal <strong>in</strong> 2010<br />

5,5%<br />

4,5%<br />

3,5%<br />

2,5%<br />

1,5%<br />

0,5%<br />

-0,5%<br />

-1,5%<br />

Huizen<br />

Q1 Q2<br />

Villas,<br />

bungalows<br />

Bron: ADSEI (kwartaalverloop <strong>in</strong> 2010)<br />

Appartementen<br />

TOTAAL<br />

2.1.2 Het dynamische herstel van 2009 lijkt stil te<br />

vallen<br />

Het herstel is vooral te danken aan de mooie tweede<br />

helft van 2009 ...<br />

We kunnen dus stellen dat de markt <strong>in</strong> haar geheel vanaf<br />

de zomer 2009 opnieuw opveerde. Toch blijft het aantal<br />

transacties zelfs nu nog lager dan normaal. Zolang het aantal<br />

transacties per kwartaal onder de drempel van 30.000 blijft,<br />

kunnen er dus nog extra kopers op de markt (terug)komen.<br />

Verwonderlijk daarbij is dat het eerste halfjaar gekenmerkt<br />

werd door <strong>een</strong> historisch lage rente, wat het aantal kopers <strong>in</strong><br />

pr<strong>in</strong>cipe doet toenemen. Bovendien lijkt het herstel van de<br />

tweede helft van 2009 ietwat stil te vallen <strong>in</strong> 2010 (guur 2.3).<br />

Niet all<strong>een</strong> waren er veel m<strong>in</strong>der transacties dan normaal, ook<br />

de prijzen bleven nagenoeg gelijk. De kwartaalgroei van de<br />

huizenprijzen bleef beperkt tot 1% <strong>in</strong> het eerste halfjaar en<br />

de appartementen waren <strong>in</strong> juni 2010 gemiddeld op dezelfde<br />

prijs blijven hangen als <strong>in</strong> januari. Ook <strong>in</strong> Wallonië kwamen de<br />

huizenprijzen <strong>in</strong> juni 2010 nog altijd niet op hun peil van voor<br />

de crisis uit. All<strong>een</strong> het segment van de villa’s lijkt het beter<br />

te doen met <strong>een</strong> mooi eerste kwartaal 2010, maar komt van<br />

verder terug.<br />

.... want beg<strong>in</strong> 2010 lijkt de dynamiek wat zoek<br />

Dat betekent dat de groei <strong>in</strong> de eerste helft van het jaar<br />

slap was en dat het jaarlijkse groeicijfer (5,6%) <strong>in</strong> het eerste<br />

halfjaar vooral te danken was aan <strong>een</strong> zeer gunstige vergelijk<strong>in</strong>g<br />

met <strong>een</strong> zeer erbarmelijk eerste halfjaar 2009. Tenzij<br />

de markt <strong>in</strong> de tweede helft van het jaar haar tweede adem<br />

v<strong>in</strong>dt, zal de jaarlijkse vergelijk<strong>in</strong>g de komende zes maanden<br />

veel m<strong>in</strong>der gunstig uitvallen (het tweede halfjaar 2009 was<br />

dat van het herstel). We denken dat die ‘tweede adem’ niet<br />

<strong>Bestendigheid</strong> <strong>in</strong> <strong>een</strong> <strong>roerige</strong> omgev<strong>in</strong>g Januari 2011 13<br />

zo waarschijnlijk is omdat de nancier<strong>in</strong>gsvoorwaarden de<br />

komende maanden niet meer sterk zullen verbeteren en het<br />

consumentenvertrouwen doorgaans al goed hersteld is. De<br />

laatste hypotheekcijfers wijzen echter op <strong>een</strong> sterke toename<br />

van het aantal len<strong>in</strong>gen en getuigen van enige druk op de<br />

prijzen: de gemiddelde gel<strong>een</strong>de bedragen zijn <strong>in</strong> het derde<br />

kwartaal gestegen met 4,5%. Maar de al geboekte vooruitgang<br />

is voldoende om uit te gaan van <strong>een</strong> globale groei van<br />

meer dan 4,5%. Dankzij de huidige nancier<strong>in</strong>gsvoorwaarden<br />

is het bovendien goed mogelijk dat de markt tot halfweg volgend<br />

jaar transactieniveaus blijft zien die <strong>in</strong> de buurt komen<br />

van haar topniveau.<br />

Het belangrijkste risico blijft de slappe vraag door de<br />

toekomstige rentestijg<strong>in</strong>g ...<br />

Het grootste risico hangt nog altijd samen met de ontbrekende<br />

dynamiek van de transacties, terwijl de context zoals gezegd<br />

gunstiger is dan ooit voor kandidaat-kredietnemers. Het<br />

risico bestaat dus dat <strong>een</strong> aantal aankopen vervroegd wordt,<br />

vooral gezien de zeer dynamische cijfers voor hypothecaire<br />

kredieten <strong>in</strong> het derde kwartaal. De kortetermijnrente, die<br />

bepalend is voor de variabele rentetarieven, heeft de bodem<br />

bereikt. Maar wat staat er de komende maanden te gebeuren<br />

wanneer de ‘vervroegde’ aankopen achter de rug zijn en de<br />

rentestijg<strong>in</strong>g uitgesprokener wordt? De kans is dus groot dat<br />

de markt tamelijk snel de <strong>in</strong> het derde kwartaal gemaakte<br />

<strong>in</strong>haalbeweg<strong>in</strong>g zal verliezen, wat te merken zal zijn aan <strong>een</strong><br />

zwakker dynamisme van de prijzen vanaf volgend jaar na de<br />

periode van vervroegde aankopen waar<strong>in</strong> we momenteel<br />

nog altijd verkeren.<br />

Figuur 2.3 Het aanbod reageerde zeer snel op het<br />

herstel<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

03<br />

_ NBB onderzoek (Bouwprijzen voorzichtigen)<br />

_ Bouwvergunn<strong>in</strong>gen (1000’s - RHS)<br />

Bron: ADSEI<br />

04<br />

05<br />

06<br />

07<br />

08<br />

09<br />

10<br />

7,0<br />

6,5<br />

6,0<br />

5,5<br />

5,0<br />

4,5<br />

4,0<br />

3,5<br />

3,0