You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

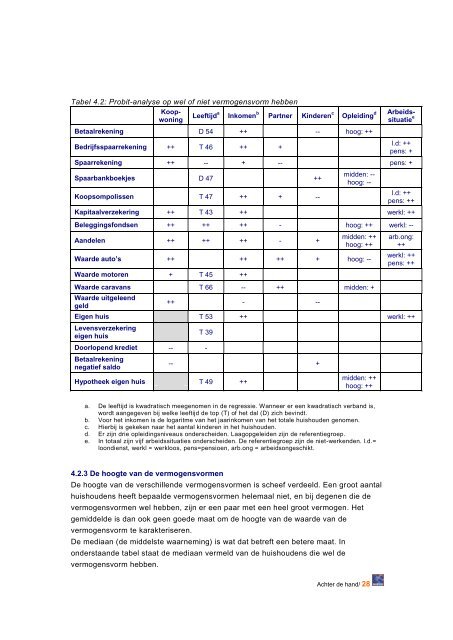

Tabel 4.2: Probit-analyse op wel of niet vermogensvorm hebben<br />

Koop-<br />

woning Leeftijda<br />

Inkomen b Partner Kin<strong>de</strong>ren c d Arbeids-<br />

Opleiding<br />

situatie e<br />

Betaalrekening D 54 ++ -- hoog: ++<br />

Bedrijfsspaarrekening ++ T 46 ++ +<br />

<strong>Achter</strong> <strong>de</strong> <strong>hand</strong>/ 28<br />

l.d: ++<br />

pens: +<br />

Spaarrekening ++ -- + -- pens: +<br />

Spaarbankboekjes D 47 ++<br />

Koopsompolissen T 47 ++ + --<br />

mid<strong>de</strong>n: --<br />

hoog: --<br />

l.d: ++<br />

pens: ++<br />

Kapitaalverzekering ++ T 43 ++ werkl: ++<br />

Beleggingsfondsen ++ ++ ++ - hoog: ++ werkl: --<br />

Aan<strong>de</strong>len ++ ++ ++ - +<br />

mid<strong>de</strong>n: ++<br />

hoog: ++<br />

Waar<strong>de</strong> auto’s ++ ++ ++ + hoog: --<br />

Waar<strong>de</strong> motoren + T 45 ++<br />

Waar<strong>de</strong> caravans T 66 -- ++ mid<strong>de</strong>n: +<br />

Waar<strong>de</strong> uitgeleend<br />

geld<br />

++ - --<br />

arb.ong:<br />

++<br />

werkl: ++<br />

pens: ++<br />

Eigen huis T 53 ++ werkl: ++<br />

Levensverzekering<br />

eigen huis<br />

T 39<br />

Doorlopend krediet -- -<br />

Betaalrekening<br />

negatief saldo<br />

-- +<br />

Hypotheek eigen huis T 49 ++<br />

mid<strong>de</strong>n: ++<br />

hoog: ++<br />

a. De leeftijd is kwadratisch meegenomen in <strong>de</strong> regressie. Wanneer er een kwadratisch verband is,<br />

wordt aangegeven bij welke leeftijd <strong>de</strong> top (T) of het dal (D) zich bevindt.<br />

b. Voor het inkomen is <strong>de</strong> logaritme van het jaarinkomen van het totale huishou<strong>de</strong>n genomen.<br />

c. Hierbij is gekeken naar het aantal kin<strong>de</strong>ren in het huishou<strong>de</strong>n.<br />

d. Er zijn drie opleidingsniveaus on<strong>de</strong>rschei<strong>de</strong>n. Laagopgelei<strong>de</strong>n zijn <strong>de</strong> referentiegroep.<br />

e. In totaal zijn vijf arbeidssituaties on<strong>de</strong>rschei<strong>de</strong>n. De referentiegroep zijn <strong>de</strong> niet-werken<strong>de</strong>n. l.d.=<br />

loondienst, werkl = werkloos, pens=pensioen, arb.ong = arbeidsongeschikt.<br />

4.2.3 De hoogte van <strong>de</strong> vermogensvormen<br />

De hoogte van <strong>de</strong> verschillen<strong>de</strong> vermogensvormen is scheef ver<strong>de</strong>eld. Een groot aantal<br />

huishou<strong>de</strong>ns heeft bepaal<strong>de</strong> vermogensvormen helemaal niet, en bij <strong>de</strong>genen die <strong>de</strong><br />

vermogensvormen wel hebben, zijn er een paar met een heel groot vermogen. Het<br />

gemid<strong>de</strong>l<strong>de</strong> is dan ook geen goe<strong>de</strong> maat om <strong>de</strong> hoogte van <strong>de</strong> waar<strong>de</strong> van <strong>de</strong><br />

vermogensvorm te karakteriseren.<br />

De mediaan (<strong>de</strong> mid<strong>de</strong>lste waarneming) is wat dat betreft een betere maat. In<br />

on<strong>de</strong>rstaan<strong>de</strong> tabel staat <strong>de</strong> mediaan vermeld van <strong>de</strong> huishou<strong>de</strong>ns die wel <strong>de</strong><br />

vermogensvorm hebben.