Vennootschap of niet? - Sbb

Vennootschap of niet? - Sbb

Vennootschap of niet? - Sbb

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

We spreken over baten als het gaat over de inkomsten van een<br />

vrij beroep (dokter, notaris, advocaat, architect,...) en meer<br />

algemeen van elke zelfstandige activiteit die <strong>niet</strong> beschouwd<br />

kan worden als een industriële, commerciële <strong>of</strong> landbouwonderneming<br />

(b.v. auteur, tolk,...)<br />

Waarom is het onderscheid tussen winsten en baten van<br />

belang? Omdat er twee belangrijke verschillen zijn tussen de<br />

manier waarop winsten worden belast en de manier waarop<br />

baten worden belast:<br />

- winsten zijn belastbaar van zodra er een zekere en<br />

vaststaande schuldvordering (factuur) is opgemaakt;<br />

baten zijn maar belastbaar als ze effectief ontvangen zijn<br />

(wanneer de factuur <strong>of</strong> ereloonnota betaald is).<br />

Ter illustratie<br />

Voor de architect die een ereloonnota opmaakt in december 2007<br />

en pas betaald wordt in januari 2008, maakt het ereloon deel uit<br />

van de belastbare beroepsinkomsten van 2008. Voor de<br />

loodgieter die een factuur maakt in december 2007 maakt het<br />

factuurbedrag deel uit van de belastbare inkomsten van 2007,<br />

ongeacht op welk moment de factuur betaald wordt.<br />

- een zelfstandige met winsten moet alle kosten die hij<br />

fiscaal wil aftrekken van zijn opbrengsten kunnen<br />

bewijzen; een zelfstandige met baten kan ook kiezen<br />

voor de aftrek van forfaitaire kosten, die op dezelfde<br />

manier worden berekend als de forfaitaire kosten van<br />

een werknemer. Gezien het relatief lage wettelijk<br />

kostenforfait wijst de praktijk evenwel uit dat het<br />

bewijzen van de werkelijk gemaakte beroepskosten<br />

meestal voordeliger uitvalt.<br />

<strong>Vennootschap</strong>sbelasting<br />

De tarieven in de vennootschapsbelasting zijn minder hoog<br />

dan in de personenbelasting. Er bestaat een uniform <strong>niet</strong>progressief<br />

tarief van 33,99 % en daarnaast een verlaagd<br />

progressief tarief met de volgende tariefschalen:<br />

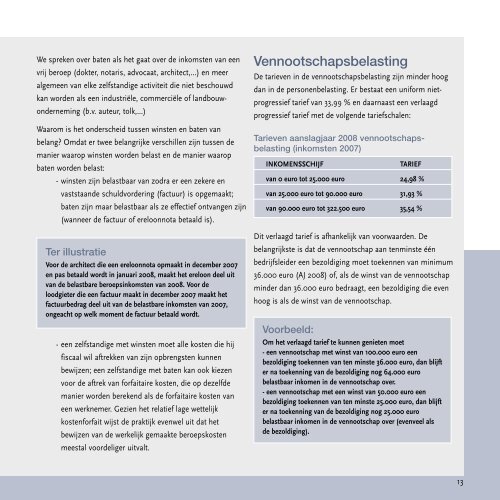

Tarieven aanslagjaar 2008 vennootschapsbelasting<br />

(inkomsten 2007)<br />

INKOMENSSCHIJF TARIEF<br />

van 0 euro tot 25.000 euro 24,98 %<br />

van 25.000 euro tot 90.000 euro 31,93 %<br />

van 90.000 euro tot 322.500 euro 35,54 %<br />

Dit verlaagd tarief is afhankelijk van voorwaarden. De<br />

belangrijkste is dat de vennootschap aan tenminste één<br />

bedrijfsleider een bezoldiging moet toekennen van minimum<br />

36.000 euro (AJ 2008) <strong>of</strong>, als de winst van de vennootschap<br />

minder dan 36.000 euro bedraagt, een bezoldiging die even<br />

hoog is als de winst van de vennootschap.<br />

Voorbeeld:<br />

Om het verlaagd tarief te kunnen ge<strong>niet</strong>en moet<br />

- een vennootschap met winst van 100.000 euro een<br />

bezoldiging toekennen van ten minste 36.000 euro, dan blijft<br />

er na toekenning van de bezoldiging nog 64.000 euro<br />

belastbaar inkomen in de vennootschap over.<br />

- een vennootschap met een winst van 50.000 euro een<br />

bezoldiging toekennen van ten minste 25.000 euro, dan blijft<br />

er na toekenning van de bezoldiging nog 25.000 euro<br />

belastbaar inkomen in de vennootschap over (evenveel als<br />

de bezoldiging).<br />

13