Vennootschap of niet? - Sbb

Vennootschap of niet? - Sbb

Vennootschap of niet? - Sbb

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

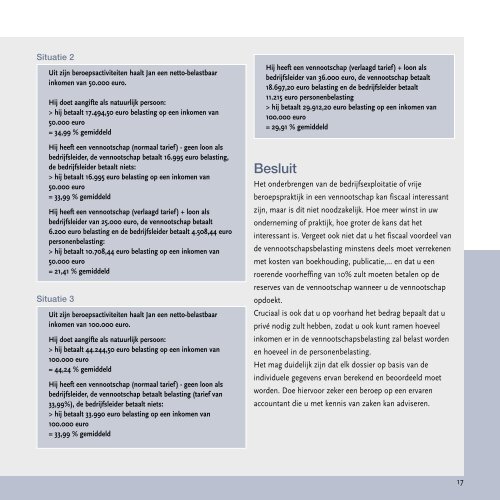

Situatie 2<br />

Uit zijn beroepsactiviteiten haalt Jan een netto-belastbaar<br />

inkomen van 50.000 euro.<br />

Hij doet aangifte als natuurlijk persoon:<br />

> hij betaalt 17.494,50 euro belasting op een inkomen van<br />

50.000 euro<br />

= 34,99 % gemiddeld<br />

Hij heeft een vennootschap (normaal tarief) - geen loon als<br />

bedrijfsleider, de vennootschap betaalt 16.995 euro belasting,<br />

de bedrijfsleider betaalt <strong>niet</strong>s:<br />

> hij betaalt 16.995 euro belasting op een inkomen van<br />

50.000 euro<br />

= 33,99 % gemiddeld<br />

Hij heeft een vennootschap (verlaagd tarief) + loon als<br />

bedrijfsleider van 25.000 euro, de vennootschap betaalt<br />

6.200 euro belasting en de bedrijfsleider betaalt 4.508,44 euro<br />

personenbelasting:<br />

> hij betaalt 10.708,44 euro belasting op een inkomen van<br />

50.000 euro<br />

= 21,41 % gemiddeld<br />

Situatie 3<br />

Uit zijn beroepsactiviteiten haalt Jan een netto-belastbaar<br />

inkomen van 100.000 euro.<br />

Hij doet aangifte als natuurlijk persoon:<br />

> hij betaalt 44.244,50 euro belasting op een inkomen van<br />

100.000 euro<br />

= 44,24 % gemiddeld<br />

Hij heeft een vennootschap (normaal tarief) - geen loon als<br />

bedrijfsleider, de vennootschap betaalt belasting (tarief van<br />

33,99%), de bedrijfsleider betaalt <strong>niet</strong>s:<br />

> hij betaalt 33.990 euro belasting op een inkomen van<br />

100.000 euro<br />

= 33,99 % gemiddeld<br />

Hij heeft een vennootschap (verlaagd tarief) + loon als<br />

bedrijfsleider van 36.000 euro, de vennootschap betaalt<br />

18.697,20 euro belasting en de bedrijfsleider betaalt<br />

11.215 euro personenbelasting<br />

> hij betaalt 29.912,20 euro belasting op een inkomen van<br />

100.000 euro<br />

= 29,91 % gemiddeld<br />

Besluit<br />

Het onderbrengen van de bedrijfsexploitatie <strong>of</strong> vrije<br />

beroepspraktijk in een vennootschap kan fiscaal interessant<br />

zijn, maar is dit <strong>niet</strong> noodzakelijk. Hoe meer winst in uw<br />

onderneming <strong>of</strong> praktijk, hoe groter de kans dat het<br />

interessant is. Vergeet ook <strong>niet</strong> dat u het fiscaal voordeel van<br />

de vennootschapsbelasting minstens deels moet verrekenen<br />

met kosten van boekhouding, publicatie,... en dat u een<br />

roerende voorheffing van 10% zult moeten betalen op de<br />

reserves van de vennootschap wanneer u de vennootschap<br />

opdoekt.<br />

Cruciaal is ook dat u op voorhand het bedrag bepaalt dat u<br />

privé nodig zult hebben, zodat u ook kunt ramen hoeveel<br />

inkomen er in de vennootschapsbelasting zal belast worden<br />

en hoeveel in de personenbelasting.<br />

Het mag duidelijk zijn dat elk dossier op basis van de<br />

individuele gegevens ervan berekend en beoordeeld moet<br />

worden. Doe hiervoor zeker een beroep op een ervaren<br />

accountant die u met kennis van zaken kan adviseren.<br />

17