Alle Ins & Outs van CCPs - Spo

Alle Ins & Outs van CCPs - Spo

Alle Ins & Outs van CCPs - Spo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

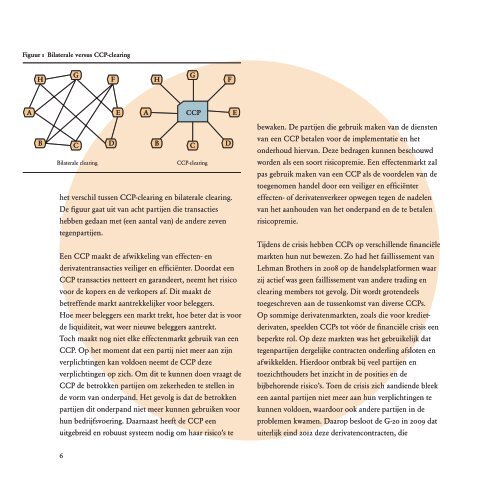

Figuur 1 Bilaterale versus CCP-clearing<br />

A<br />

H<br />

G<br />

B C D<br />

F<br />

E<br />

A<br />

B C D<br />

Bilaterale clearing CCP-clearing<br />

het verschil tussen CCP-clearing en bilaterale clearing.<br />

De figuur gaat uit <strong>van</strong> acht partijen die transacties<br />

hebben gedaan met (een aantal <strong>van</strong>) de andere zeven<br />

tegenpartijen.<br />

Een CCP maakt de afwikkeling <strong>van</strong> effecten- en<br />

derivaten transacties veiliger en efficiënter. Doordat een<br />

CCP transacties netteert en garandeert, neemt het risico<br />

voor de kopers en de verkopers af. Dit maakt de<br />

betreffende markt aantrekkelijker voor beleggers.<br />

Hoe meer beleggers een markt trekt, hoe beter dat is voor<br />

de liquiditeit, wat weer nieuwe beleggers aantrekt.<br />

Toch maakt nog niet elke effectenmarkt gebruik <strong>van</strong> een<br />

CCP. Op het moment dat een partij niet meer aan zijn<br />

verplichtingen kan voldoen neemt de CCP deze<br />

verplichtingen op zich. Om dit te kunnen doen vraagt de<br />

CCP de betrokken partijen om zekerheden te stellen in<br />

de vorm <strong>van</strong> onderpand. Het gevolg is dat de betrokken<br />

partijen dit onderpand niet meer kunnen gebruiken voor<br />

hun bedrijfsvoering. Daarnaast heeft de CCP een<br />

uitgebreid en robuust systeem nodig om haar risico’s te<br />

6<br />

H<br />

G<br />

CCP<br />

F<br />

E<br />

bewaken. De partijen die gebruik maken <strong>van</strong> de diensten<br />

<strong>van</strong> een CCP betalen voor de implementatie en het<br />

onderhoud hier<strong>van</strong>. Deze bedragen kunnen beschouwd<br />

worden als een soort risicopremie. Een effectenmarkt zal<br />

pas gebruik maken <strong>van</strong> een CCP als de voordelen <strong>van</strong> de<br />

toegenomen handel door een veiliger en efficiënter<br />

effecten- of derivatenverkeer opwegen tegen de nadelen<br />

<strong>van</strong> het aanhouden <strong>van</strong> het onderpand en de te betalen<br />

risicopremie.<br />

Tijdens de crisis hebben <strong>CCPs</strong> op verschillende financiële<br />

markten hun nut bewezen. Zo had het faillissement <strong>van</strong><br />

Lehman Brothers in 2008 op de handelsplatformen waar<br />

zij actief was geen faillissement <strong>van</strong> andere trading en<br />

clearing members tot gevolg. Dit wordt grotendeels<br />

toegeschreven aan de tussenkomst <strong>van</strong> diverse <strong>CCPs</strong>.<br />

Op sommige derivatenmarkten, zoals die voor kredietderivaten,<br />

speelden <strong>CCPs</strong> tot vóór de financiële crisis een<br />

beperkte rol. Op deze markten was het gebruikelijk dat<br />

tegenpartijen dergelijke contracten onderling afsloten en<br />

afwikkelden. Hierdoor ontbrak bij veel partijen en<br />

toezicht houders het inzicht in de posities en de<br />

bijbehorende risico’s. Toen de crisis zich aandiende bleek<br />

een aantal partijen niet meer aan hun verplichtingen te<br />

kunnen voldoen, waardoor ook andere partijen in de<br />

problemen kwamen. Daarop besloot de G-20 in 2009 dat<br />

uiterlijk eind 2012 deze derivatencontracten, die