Jaarrekening 2008 Presikhaaf Bedrijven - Gemeente Arnhem

Jaarrekening 2008 Presikhaaf Bedrijven - Gemeente Arnhem

Jaarrekening 2008 Presikhaaf Bedrijven - Gemeente Arnhem

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

7.2 Onderhoud kapitaalgoederen<br />

Bij <strong>Presikhaaf</strong> <strong>Bedrijven</strong> heeft het onderhoud van kapitaalgoederen vooral betrekking op onderhoud<br />

van bedrijfsgebouwen, machines en installaties.<br />

Ten behoeve van gebouwenbeheer wordt jaarlijks op basis van conditiemetingen, onderhoudsinspecties<br />

en een inventarisatie per actief een MeerJaren OnderhoudsPlan (MJOP) opgesteld. Dit plan voorziet<br />

in, zowel op lange als op korte termijn, uit te voeren onderhoud en investeringen aan het actief.<br />

Voor zowel het registergoed als voor de productiemiddelen zijn voor een optimale werking en instandhouding<br />

van de infrastructuur, daar waar gewenst dan wel noodzakelijk, onderhoudscontracten afgesloten<br />

met externe dienstverleners en leveranciers.<br />

7.3 Financiering<br />

In deze paragraaf doen wij verslag van de zaken die in het kader van de financiering in <strong>2008</strong> hebben<br />

gespeeld. Waar mogelijk wordt een verklaring gegeven van de verschillen met de begroting voor het<br />

jaar <strong>2008</strong>.<br />

7.3.1 Liquiditeitsplanning en financieringsbehoefte<br />

Op grond van de begroting <strong>2008</strong> behoefde er geen financiering te worden aangetrokken. Ultimo <strong>2008</strong><br />

bedroeg de stand van de liquide middelen € 15,4 miljoen ten opzichte van begroot € 3,2 miljoen. Deze<br />

stijging wordt veroorzaakt door het hogere exploitatieresultaat van 2007 en <strong>2008</strong> van in totaal € 3,5<br />

miljoen, een lagere stand van de vaste activa met € 0,4 miljoen, een lagere stand van de voorzieningen<br />

van € 0,6 miljoen en een verlaging van het werkkapitaal van € 8,9 miljoen, mede door vooruitontvangen<br />

bedragen van gemeenten.<br />

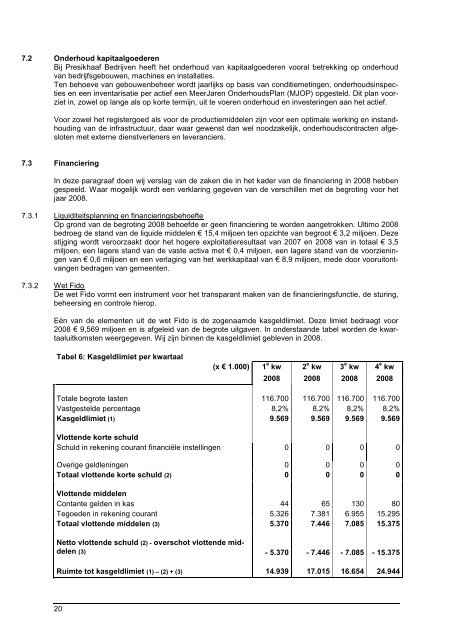

7.3.2 Wet Fido<br />

De wet Fido vormt een instrument voor het transparant maken van de financieringsfunctie, de sturing,<br />

beheersing en controle hierop.<br />

Eén van de elementen uit de wet Fido is de zogenaamde kasgeldlimiet. Deze limiet bedraagt voor<br />

<strong>2008</strong> € 9,569 miljoen en is afgeleid van de begrote uitgaven. In onderstaande tabel worden de kwartaaluitkomsten<br />

weergegeven. Wij zijn binnen de kasgeldlimiet gebleven in <strong>2008</strong>.<br />

Tabel 6: Kasgeldlimiet per kwartaal<br />

(x € 1.000) 1 e kw 2 e kw 3 e kw 4 e kw<br />

<strong>2008</strong> <strong>2008</strong> <strong>2008</strong> <strong>2008</strong><br />

Totale begrote lasten 116.700 116.700 116.700 116.700<br />

Vastgestelde percentage 8,2% 8,2% 8,2% 8,2%<br />

Kasgeldlimiet (1) 9.569 9.569 9.569 9.569<br />

Vlottende korte schuld<br />

Schuld in rekening courant financiële instellingen 0 0 0 0<br />

Overige geldleningen 0 0 0 0<br />

Totaal vlottende korte schuld (2) 0 0 0 0<br />

Vlottende middelen<br />

Contante gelden in kas 44 65 130 80<br />

Tegoeden in rekening courant 5.326 7.381 6.955 15.295<br />

Totaal vlottende middelen (3) 5.370 7.446 7.085 15.375<br />

Netto vlottende schuld (2) - overschot vlottende middelen<br />

(3) - 5.370 - 7.446 - 7.085 - 15.375<br />

Ruimte tot kasgeldlimiet (1) – (2) + (3) 14.939 17.015 16.654 24.944<br />

20