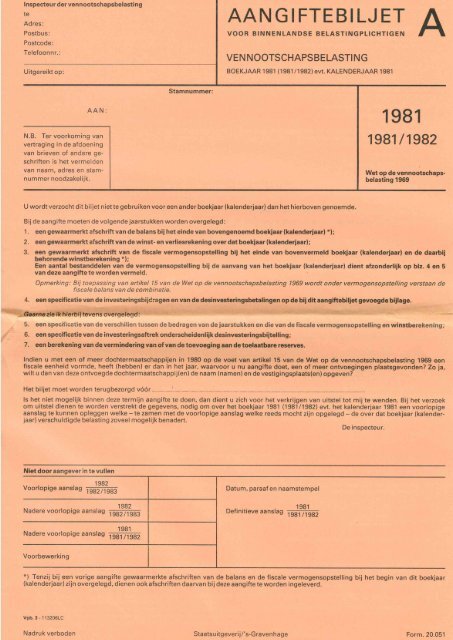

aangifteformulier 1981-2

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

tarief vennootschapsbelasting <strong>1981</strong><br />

1976, 1977. 1978, 1979, 1980 en <strong>1981</strong><br />

1. in beginsel een vast tarief van 48%<br />

De vennootschapsbelasting over de kalenderjaren 1976, 1977, 1978, 1979, 1980 en<br />

<strong>1981</strong> bedraagt 48%, met dien verstande dat voor belastbare bedragen van minder dan<br />

f 50 000 een iets lager tarief van toepassing is. De regeling is als volgt:<br />

bij een belastbaar bedrag van<br />

t/m f 40 000<br />

f40 001 t/m f49 999<br />

tarief<br />

45%<br />

45% van het belastbare bedrag plus 15% van<br />

het bedrag waarmee het belastbare bedrag<br />

f 40 000 te boven gaat.<br />

f 50 000 en hoger 48%<br />

Zie voor een gebroken boekjaar 1975/1976 c.q. 1974/1976 punt 5.<br />

2. voor belastbare bedragen tot f 50 000 tarief 45--48%<br />

NV A heeft een belastbaar bedrag van f 44 000. Hierover is zij aan vennootschapsbelasting<br />

verschuldigd:<br />

45% van f44 000 = f 19 800<br />

15% van f 4 000 = f 600<br />

f20 400<br />

In totaal derhalve ca. 46,36%. De cijfers kunnen ook anders worden gegroepeerd:<br />

45% van f40 000 = f 18 000<br />

60% van f 4 000 = f 2 400<br />

f20 400<br />

Let op! Bij een belastbaar bedrag tussen f 40 000 en f 50 000 wordt over het gedeelte<br />

boven f 40 000 een bijzonder hoog tarief - namelijk 60% - geheven. Indien het belastbare<br />

bedrag jaarlijks rond de f 40 000 schommelt, loont het de moeite te zorgen dat u<br />

niet in de "dure' zone terechtkomt. Door het verschuiven van aftrekposten kan dan soms<br />

een belangrijke belastingbesparing worden verkregen. Ook het oprichten van een dochter-<br />

NV kan een oplossing zijn.<br />

3. oprichting BV of NV; voorperiode<br />

Bij de oprichting van een BV of NV met eeri voorperiode wordt de winst over de<br />

voorperiode toegerekend aan het eerste boekjaar (BNB 1975/163 en 1977/161). Zie<br />

blz. 12, punt 6. Is in <strong>1981</strong> een BV of NV opgericht (boekjaar = kalenderjaar) met een<br />

voorperiode vanaf bijvoorbeeld 1 juli 1980, dan wordt de gehele winst (ook die over de<br />

voorperiode) in <strong>1981</strong> belast.<br />

1975<br />

4. in beginsel een vast tarief van 47%<br />

De vennootschapsbelasting over het kalenderjaar 1975 bedraagt:<br />

bij een belastbaar bedrag van<br />

t/m f 40 000<br />

f 40 001 t / m f 49 999<br />

f 50 000 en hoger<br />

tarief<br />

44%<br />

44% van het belastbare bedrag plus 15% van<br />

het bedrag waarmee het belastbare bedrag<br />

f 40 000 te boven gaat.<br />

47%<br />

5. gebroken boekjaar<br />

Bij de berekening van de vennootschapsbelasting over een niet met het kalenderjaar<br />

1975 samenvallend boekjaar wordt uitsluitend voor de in 1975 vallende volle kalendermaanden<br />

van dat boekjaar - naar evenredigheid van het totale aantal volle kalendermaanden<br />

van het boekjaar - met het verlaagde (voor 1975 geldende) tarief van 47%<br />

rekening gehouden.<br />

106