Fra analyse til beslutning - samfunnsøkonomisk ... - Concept - NTNU

Fra analyse til beslutning - samfunnsøkonomisk ... - Concept - NTNU

Fra analyse til beslutning - samfunnsøkonomisk ... - Concept - NTNU

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

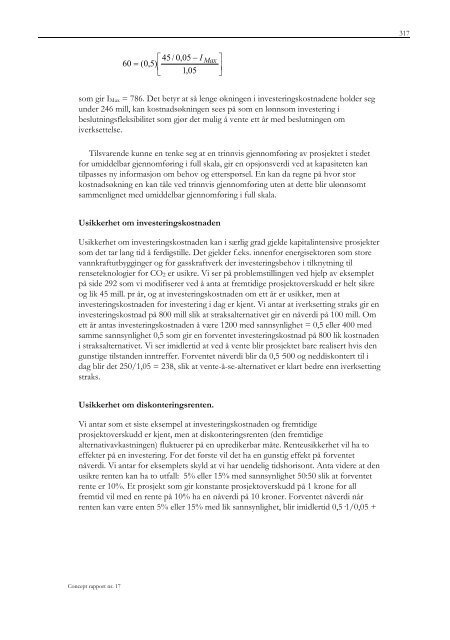

45 / 0,<br />

05 I Max <br />

60 ( 0,<br />

5)<br />

<br />

<br />

1,<br />

05 <br />

som gir IMax = 786. Det betyr at så lenge økningen i investeringskostnadene holder seg<br />

under 246 mill, kan kostnadsøkningen sees på som en lønnsom investering i<br />

<strong>beslutning</strong>sfleksibilitet som gjør det mulig å vente ett år med <strong>beslutning</strong>en om<br />

iverksettelse.<br />

Tilsvarende kunne en tenke seg at en trinnvis gjennomføring av prosjektet i stedet<br />

for umiddelbar gjennomføring i full skala, gir en opsjonsverdi ved at kapasiteten kan<br />

<strong>til</strong>passes ny informasjon om behov og etterspørsel. En kan da regne på hvor stor<br />

kostnadsøkning en kan tåle ved trinnvis gjennomføring uten at dette blir ulønnsomt<br />

sammenlignet med umiddelbar gjennomføring i full skala.<br />

Usikkerhet om investeringskostnaden<br />

Usikkerhet om investeringskostnaden kan i særlig grad gjelde kapitalintensive prosjekter<br />

som det tar lang tid å ferdigs<strong>til</strong>le. Det gjelder f.eks. innenfor energisektoren som store<br />

vannkraftutbygginger og for gasskraftverk der investeringsbehov i <strong>til</strong>knytning <strong>til</strong><br />

renseteknologier for CO2 er usikre. Vi ser på problems<strong>til</strong>lingen ved hjelp av eksemplet<br />

på side 292 som vi modifiserer ved å anta at fremtidige prosjektoverskudd er helt sikre<br />

og lik 45 mill. pr år, og at investeringskostnaden om ett år er usikker, men at<br />

investeringskostnaden for investering i dag er kjent. Vi antar at iverksetting straks gir en<br />

investeringskostnad på 800 mill slik at straksalternativet gir en nåverdi på 100 mill. Om<br />

ett år antas investeringskostnaden å være 1200 med sannsynlighet = 0,5 eller 400 med<br />

samme sannsynlighet 0,5 som gir en forventet investeringskostnad på 800 lik kostnaden<br />

i straksalternativet. Vi ser imidlertid at ved å vente blir prosjektet bare realisert hvis den<br />

gunstige <strong>til</strong>standen inntreffer. Forventet nåverdi blir da 0,5·500 og neddiskontert <strong>til</strong> i<br />

dag blir det 250/1,05 = 238, slik at vente-å-se-alternativet er klart bedre enn iverksetting<br />

straks.<br />

Usikkerhet om diskonteringsrenten.<br />

Vi antar som et siste eksempel at investeringskostnaden og fremtidige<br />

prosjektoverskudd er kjent, men at diskonteringsrenten (den fremtidige<br />

alternativavkastningen) fluktuerer på en upredikerbar måte. Renteusikkerhet vil ha to<br />

effekter på en investering. For det første vil det ha en gunstig effekt på forventet<br />

nåverdi. Vi antar for eksemplets skyld at vi har uendelig tidshorisont. Anta videre at den<br />

usikre renten kan ha to utfall: 5% eller 15% med sannsynlighet 50:50 slik at forventet<br />

rente er 10%. Et prosjekt som gir konstante prosjektoverskudd på 1 krone for all<br />

fremtid vil med en rente på 10% ha en nåverdi på 10 kroner. Forventet nåverdi når<br />

renten kan være enten 5% eller 15% med lik sannsynlighet, blir imidlertid 0,5·1/0,05 +<br />

<strong>Concept</strong> rapport nr. 17<br />

317