Årsregnskapet til Norges Bank

Årsregnskapet til Norges Bank

Årsregnskapet til Norges Bank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

78<br />

Relativ markedsrisiko<br />

markedsrisikoen i pengemarkedsporteføljen blir også målt<br />

ved forventet relativ vola<strong>til</strong>itet. dette er et statistisk definert<br />

risikomål som sier noe om hvor stort avvik vi normalt kan<br />

forvente mellom avkastningen på referanseporteføljen og<br />

avkastningen på den faktiske porteføljen. Tilsvarende estimering<br />

av absolutt markedsrisiko, blir parametrisk vektet<br />

metode benyttet for estimering av relativ markedsrisiko.<br />

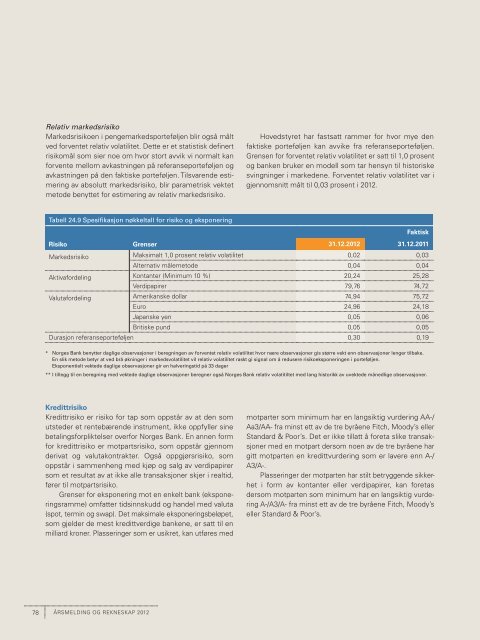

Tabell 24.9 Spesifikasjon nøkkeltall for risiko og eksponering<br />

Risiko Grenser<br />

ÅrsmeldiNg og rekNeskap 2012<br />

Hovedstyret har fastsatt rammer for hvor mye den<br />

faktiske porteføljen kan avvike fra referanseporteføljen.<br />

grensen for forventet relativ vola<strong>til</strong>itet er satt <strong>til</strong> 1,0 prosent<br />

og banken bruker en modell som tar hensyn <strong>til</strong> historiske<br />

svingninger i markedene. Forventet relativ vola<strong>til</strong>itet var i<br />

gjennomsnitt målt <strong>til</strong> 0,03 prosent i 2012.<br />

faktisk<br />

31.12.2012 31.12.2011<br />

markedsrisiko maksimalt 1,0 prosent relativ vola<strong>til</strong>itet 0,02 0,03<br />

alternativ målemetode 0,04 0,04<br />

aktivafordeling kontanter (minimum 10 %) 20,24 25,28<br />

Verdipapirer 79,76 74,72<br />

Valutafordeling amerikanske dollar 74,94 75,72<br />

euro 24,96 24,18<br />

Japanske yen 0,05 0,06<br />

Britiske pund 0,05 0,05<br />

durasjon referanseporteføljen 0,30 0,19<br />

* <strong>Norges</strong> <strong>Bank</strong> benytter daglige observasjoner i beregningen av forventet relativ vola<strong>til</strong>itet hvor nære observasjoner gis større vekt enn observasjoner lenger <strong>til</strong>bake.<br />

En slik metode betyr at ved brå økninger i markedsvola<strong>til</strong>itet vil relativ vola<strong>til</strong>itet raskt gi signal om å redusere risikoeksponeringen i porteføljen.<br />

Eksponentielt vektede daglige observasjoner gir en halveringstid på 33 dager<br />

** I <strong>til</strong>legg <strong>til</strong> en beregning med vektede daglige observasjoner beregner også <strong>Norges</strong> <strong>Bank</strong> relativ volati<strong>til</strong>tet med lang historikk av uvektede månedlige observasjoner.<br />

Kredittrisiko<br />

kredittrisiko er risiko for tap som oppstår av at den som<br />

utsteder et rentebærende instrument, ikke oppfyller sine<br />

betalingsforpliktelser overfor <strong>Norges</strong> <strong>Bank</strong>. en annen form<br />

for kredittrisiko er motpartsrisiko, som oppstår gjennom<br />

derivat og valutakontrakter. også oppgjørsrisiko, som<br />

oppstår i sammenheng med kjøp og salg av verdipapirer<br />

som et resultat av at ikke alle transaksjoner skjer i realtid,<br />

fører <strong>til</strong> motpartsrisiko.<br />

grenser for eksponering mot en enkelt bank (eksponeringsramme)<br />

omfatter tidsinnskudd og handel med valuta<br />

(spot, termin og swap). det maksimale eksponeringsbeløpet,<br />

som gjelder de mest kredittverdige bankene, er satt <strong>til</strong> en<br />

milliard kroner. plasseringer som er usikret, kan utføres med<br />

motparter som minimum har en langsiktig vurdering aa-/<br />

aa3/aa- fra minst ett av de tre byråene Fitch, moody’s eller<br />

standard & poor’s. det er ikke <strong>til</strong>latt å foreta slike transaksjoner<br />

med en motpart dersom noen av de tre byråene har<br />

gitt motparten en kredittvurdering som er lavere enn a-/<br />

a3/a-.<br />

plasseringer der motparten har s<strong>til</strong>t betryggende sikkerhet<br />

i form av kontanter eller verdipapirer, kan foretas<br />

dersom motparten som minimum har en langsiktig vurdering<br />

a-/a3/a- fra minst ett av de tre byråene Fitch, moody’s<br />

eller standard & poor’s.