Årsregnskapet til Norges Bank

Årsregnskapet til Norges Bank

Årsregnskapet til Norges Bank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

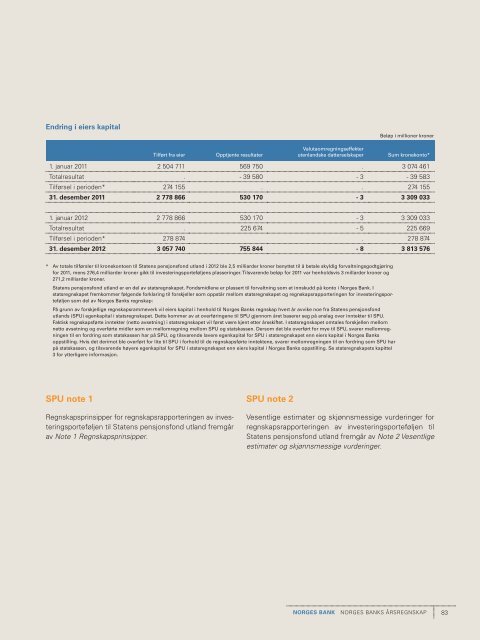

Endring i eiers kapital<br />

Tilført fra eier Opptjente resultater<br />

Beløp i millioner kroner<br />

Valutaomregningseffekter<br />

utenlandske datterselskaper Sum kronekonto*<br />

1. januar 2011 2 504 711 569 750 . 3 074 461<br />

Totalresultat . - 39 580 - 3 - 39 583<br />

Tilførsel i perioden* 274 155 . . 274 155<br />

31. desember 2011 2 778 866 530 170 - 3 3 309 033<br />

1. januar 2012 2 778 866 530 170 - 3 3 309 033<br />

Totalresultat . 225 674 - 5 225 669<br />

Tilførsel i perioden* 278 874 . 278 874<br />

31. desember 2012 3 057 740 755 844 - 8 3 813 576<br />

* Av totale <strong>til</strong>førsler <strong>til</strong> kronekontoen <strong>til</strong> Statens pensjonsfond utland i 2012 ble 2,5 milliarder kroner benyttet <strong>til</strong> å betale skyldig forvaltningsgodtgjøring<br />

for 2011, mens 276,4 milliarder kroner gikk <strong>til</strong> investeringsporteføljens plasseringer. Tilsvarende beløp for 2011 var henholdsvis 3 millarder kroner og<br />

271,2 milliarder kroner.<br />

Statens pensjonsfond utland er en del av statsregnskapet. Fondsmidlene er plassert <strong>til</strong> forvaltning som et innskudd på konto i <strong>Norges</strong> <strong>Bank</strong>. I<br />

statsregnskapet fremkommer følgende forklaring <strong>til</strong> forskjeller som oppstår mellom statsregnskapet og regnskapsrapporteringen for investeringsporteføljen<br />

som del av <strong>Norges</strong> <strong>Bank</strong>s regnskap:<br />

På grunn av forskjellige regnskapsrammeverk vil eiers kapital i henhold <strong>til</strong> <strong>Norges</strong> <strong>Bank</strong>s regnskap hvert år avvike noe fra Statens pensjonsfond<br />

utlands (SPU) egenkapital i statsregnskapet. Dette kommer av at overføringene <strong>til</strong> SPU gjennom året baserer seg på anslag over inntekter <strong>til</strong> SPU.<br />

Faktisk regnskapsførte inntekter (netto avsetning) i statsregnskapet vil først være kjent etter årsskiftet. I statsregnskapet omtales forskjellen mellom<br />

netto avsetning og overførte midler som en mellomregning mellom SPU og statskassen. Dersom det ble overført for mye <strong>til</strong> SPU, svarer mellomregningen<br />

<strong>til</strong> en fordring som statskassen har på SPU, og <strong>til</strong>svarende lavere egenkapital for SPU i statsregnskapet enn eiers kapital i <strong>Norges</strong> <strong>Bank</strong>s<br />

opps<strong>til</strong>ling. Hvis det derimot ble overført for lite <strong>til</strong> SPU i forhold <strong>til</strong> de regnskapsførte inntektene, svarer mellomregningen <strong>til</strong> en fordring som SPU har<br />

på statskassen, og <strong>til</strong>svarende høyere egenkapital for SPU i statsregnskapet enn eiers kapital i <strong>Norges</strong> <strong>Bank</strong>s opps<strong>til</strong>ling. Se statsregnskapets kapittel<br />

3 for ytterligere informasjon.<br />

Spu note 1<br />

regnskapsprinsipper for regnskapsrapporteringen av investeringsporteføljen<br />

<strong>til</strong> statens pensjonsfond utland fremgår<br />

av Note 1 Regnskapsprinsipper.<br />

Spu note 2<br />

Vesentlige estimater og skjønnsmessige vurderinger for<br />

regnskapsrapporteringen av investeringsporteføljen <strong>til</strong><br />

statens pensjonsfond utland fremgår av Note 2 Vesentlige<br />

estimater og skjønnsmessige vurderinger.<br />

NORGES BANK <strong>Norges</strong> BaNks ÅrsregNskap 83