Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

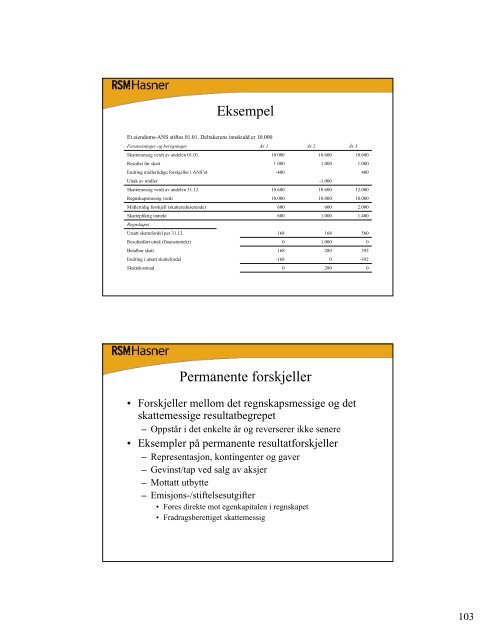

Eksempel<br />

Et eiendoms-ANS stiftes 01.01. Deltakerens innskudd er 10.000<br />

Forutsetninger og beregninger<br />

År 1<br />

Skattemessig verdi av andelen 01.01.<br />

10 000<br />

Resultat før skatt<br />

1 000<br />

Endring midlertidige forskjeller i ANS et<br />

-400<br />

Uttak av midler<br />

Skattemessig verdi av andelen 31.12.<br />

10.600<br />

Regnskapsmessig verdi<br />

10.000<br />

Midlertidig forskjell (skattereduserende)<br />

600<br />

Skattepliktig inntekt<br />

600<br />

Regnskapet<br />

Utsatt skattefordel per 31.12.<br />

168<br />

Resultatført uttak (finansinntekt)<br />

0<br />

Betalbar skatt<br />

168<br />

Endring i utsatt skattefordel<br />

-168<br />

Skattekostnad<br />

0<br />

År 2<br />

10.600<br />

1.000<br />

-1.000<br />

10.600<br />

10.000<br />

600<br />

1.000<br />

168<br />

1.000<br />

280<br />

0<br />

280<br />

År 3<br />

10.600<br />

1.000<br />

400<br />

12.000<br />

10.000<br />

2.000<br />

1.400<br />

560<br />

0<br />

392<br />

-392<br />

0<br />

Permanente forskjeller<br />

Forskjeller mellom det regnskapsmessige og det<br />

skattemessige resultatbegrepet<br />

Oppstår i det enkelte år og reverserer ikke senere<br />

Eksempler på permanente resultatforskjeller<br />

Representasjon, kontingenter og gaver<br />

Gevinst/tap ved salg av aksjer<br />

Mottatt utbytte<br />

Emisjons-/stiftelsesutgifter<br />

Føres direkte mot egenkapitalen i regnskapet<br />

Fradragsberettiget skattemessig<br />

103