Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

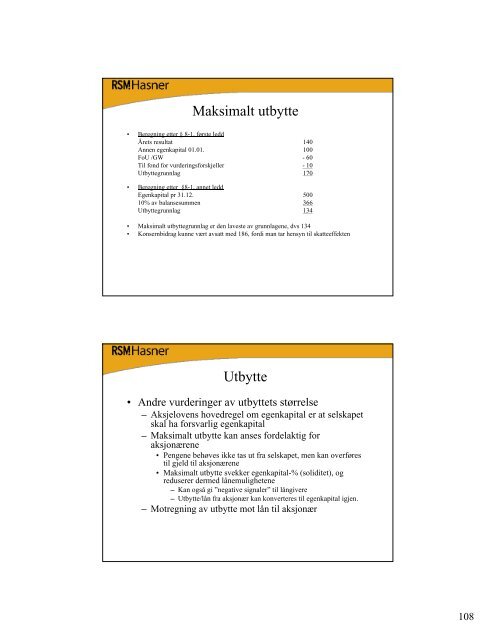

Maksimalt utbytte<br />

Beregning etter § 8-1, første ledd<br />

Årets resultat 140<br />

Annen egenkapital 01.01. 100<br />

FoU /GW - 60<br />

Til fond for vurderingsforskjeller - 10<br />

Utbyttegrunnlag 170<br />

Beregning etter §8-1, annet ledd<br />

Egenkapital pr 31.12. 500<br />

10% av balansesummen 366<br />

Utbyttegrunnlag 134<br />

Maksimalt utbyttegrunnlag er den laveste av grunnlagene, dvs 134<br />

Konsernbidrag kunne vært avsatt med 186, fordi man tar hensyn til skatteeffekten<br />

Utbytte<br />

Andre vurderinger av utbyttets størrelse<br />

Aksjelovens hovedregel om egenkapital er at selskapet<br />

skal ha forsvarlig egenkapital<br />

Maksimalt utbytte kan anses fordelaktig for<br />

aksjonærene<br />

Pengene behøves ikke tas ut fra selskapet, men kan overføres<br />

til gjeld til aksjonærene<br />

Maksimalt utbytte svekker egenkapital-% (soliditet), og<br />

reduserer dermed lånemulighetene<br />

Kan også gi negative signaler til långivere<br />

Utbytte/lån fra aksjonær kan konverteres til egenkapital igjen.<br />

Motregning av utbytte mot lån til aksjonær<br />

108