Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

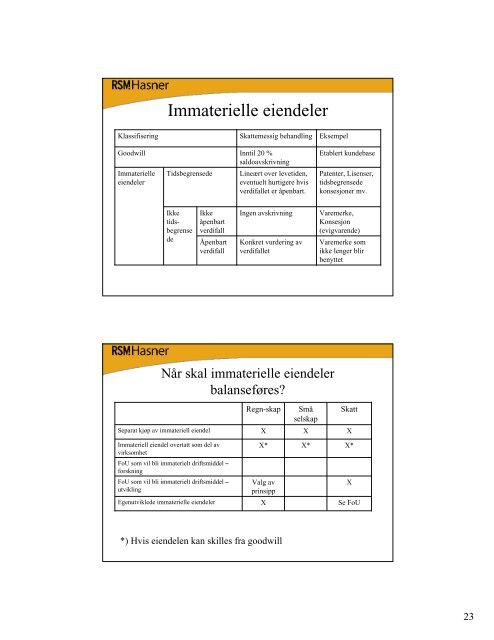

Immaterielle eiendeler<br />

Klassifisering<br />

Skattemessig behandling<br />

Eksempel<br />

Goodwill<br />

Immaterielle<br />

eiendeler<br />

Tidsbegrensede<br />

Inntil 20 %<br />

saldoavskrivning<br />

Lineært over levetiden,<br />

eventuelt hurtigere hvis<br />

verdifallet er åpenbart.<br />

Etablert kundebase<br />

Patenter, Lisenser,<br />

tidsbegrensede<br />

konsesjoner mv.<br />

Ikke<br />

tidsbegrense<br />

de<br />

Ikke<br />

åpenbart<br />

verdifall<br />

Åpenbart<br />

verdifall<br />

Ingen avskrivning<br />

Konkret vurdering av<br />

verdifallet<br />

Varemerke,<br />

Konsesjon<br />

(evigvarende)<br />

Varemerke som<br />

ikke lenger blir<br />

benyttet<br />

Når skal immaterielle eiendeler<br />

balanseføres?<br />

Separat kjøp av immateriell eiendel<br />

Regn-skap<br />

X<br />

Små<br />

selskap<br />

X<br />

Skatt<br />

X<br />

Immateriell eiendel overtatt som del av<br />

virksomhet<br />

X*<br />

X*<br />

X*<br />

FoU som vil bli immaterielt driftsmiddel<br />

forskning<br />

FoU som vil bli immaterielt driftsmiddel<br />

utvikling<br />

Egenutviklede immaterielle eiendeler<br />

Valg av<br />

prinsipp<br />

X<br />

X<br />

Se FoU<br />

*) Hvis eiendelen kan skilles fra goodwill<br />

23