Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

Utvalgte regnskapsposter Agenda

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

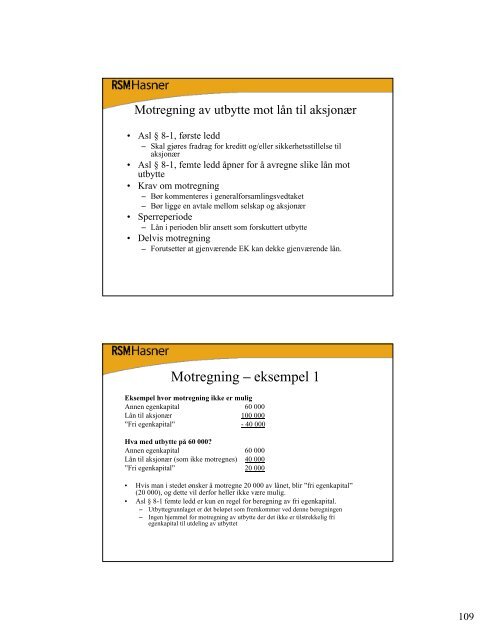

Motregning av utbytte mot lån til aksjonær<br />

Asl § 8-1, første ledd<br />

Skal gjøres fradrag for kreditt og/eller sikkerhetsstillelse til<br />

aksjonær<br />

Asl § 8-1, femte ledd åpner for å avregne slike lån mot<br />

utbytte<br />

Krav om motregning<br />

Bør kommenteres i generalforsamlingsvedtaket<br />

Bør ligge en avtale mellom selskap og aksjonær<br />

Sperreperiode<br />

Lån i perioden blir ansett som forskuttert utbytte<br />

Delvis motregning<br />

Forutsetter at gjenværende EK kan dekke gjenværende lån.<br />

Motregning eksempel 1<br />

Eksempel hvor motregning ikke er mulig<br />

Annen egenkapital 60 000<br />

Lån til aksjonær 100 000<br />

Fri egenkapital - 40 000<br />

Hva med utbytte på 60 000?<br />

Annen egenkapital 60 000<br />

Lån til aksjonær (som ikke motregnes) 40 000<br />

Fri egenkapital 20 000<br />

Hvis man i stedet ønsker å motregne 20 000 av lånet, blir fri egenkapital<br />

(20 000), og dette vil derfor heller ikke være mulig.<br />

Asl § 8-1 femte ledd er kun en regel for beregning av fri egenkapital.<br />

Utbyttegrunnlaget er det beløpet som fremkommer ved denne beregningen<br />

Ingen hjemmel for motregning av utbytte der det ikke er tilstrekkelig fri<br />

egenkapital til utdeling av utbyttet<br />

109