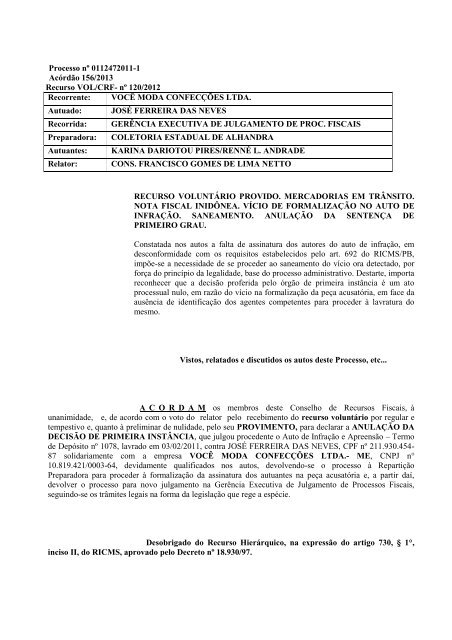

Processo nº 0112472011-1 Acórdão 156/2013 Recurso VOL/CRF ...

Processo nº 0112472011-1 Acórdão 156/2013 Recurso VOL/CRF ...

Processo nº 0112472011-1 Acórdão 156/2013 Recurso VOL/CRF ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Processo</strong> <strong>nº</strong> <strong>0112472011</strong>-1<br />

<strong>Acórdão</strong> <strong>156</strong>/<strong>2013</strong><br />

<strong>Recurso</strong> <strong>VOL</strong>/<strong>CRF</strong>- <strong>nº</strong> 120/2012<br />

Recorrente: VOCÊ MODA CONFECÇÕES LTDA.<br />

Autuado: JOSÉ FERREIRA DAS NEVES<br />

Recorrida: GERÊNCIA EXECUTIVA DE JULGAMENTO DE PROC. FISCAIS<br />

Preparadora: COLETORIA ESTADUAL DE ALHANDRA<br />

Autuantes: KARINA DARIOTOU PIRES/RENNÉ L. ANDRADE<br />

Relator: CONS. FRANCISCO GOMES DE LIMA NETTO<br />

RECURSO <strong>VOL</strong>UNTÁRIO PROVIDO. MERCADORIAS EM TRÂNSITO.<br />

NOTA FISCAL INIDÔNEA. VÍCIO DE FORMALIZAÇÃO NO AUTO DE<br />

INFRAÇÃO. SANEAMENTO. ANULAÇÃO DA SENTENÇA DE<br />

PRIMEIRO GRAU.<br />

Constatada nos autos a falta de assinatura dos autores do auto de infração, em<br />

desconformidade com os requisitos estabelecidos pelo art. 692 do RICMS/PB,<br />

impõe-se a necessidade de se proceder ao saneamento do vício ora detectado, por<br />

força do princípio da legalidade, base do processo administrativo. Destarte, importa<br />

reconhecer que a decisão proferida pelo órgão de primeira instância é um ato<br />

processual nulo, em razão do vício na formalização da peça acusatória, em face da<br />

ausência de identificação dos agentes competentes para proceder à lavratura do<br />

mesmo.<br />

Vistos, relatados e discutidos os autos deste <strong>Processo</strong>, etc...<br />

A C O R D A M os membros deste Conselho de <strong>Recurso</strong>s Fiscais, à<br />

unanimidade, e, de acordo com o voto do relator pelo recebimento do recurso voluntário por regular e<br />

tempestivo e, quanto à preliminar de nulidade, pelo seu PROVIMENTO, para declarar a ANULAÇÃO DA<br />

DECISÃO DE PRIMEIRA INSTÂNCIA, que julgou procedente o Auto de Infração e Apreensão – Termo<br />

de Depósito <strong>nº</strong> 1078, lavrado em 03/02/2011, contra JOSÉ FERREIRA DAS NEVES, CPF <strong>nº</strong> 211.930.454-<br />

87 solidariamente com a empresa VOCÊ MODA CONFECÇÕES LTDA.- ME, CNPJ n°<br />

10.819.421/0003-64, devidamente qualificados nos autos, devolvendo-se o processo à Repartição<br />

Preparadora para proceder à formalização da assinatura dos autuantes na peça acusatória e, a partir daí,<br />

devolver o processo para novo julgamento na Gerência Executiva de Julgamento de <strong>Processo</strong>s Fiscais,<br />

seguindo-se os trâmites legais na forma da legislação que rege a espécie.<br />

Desobrigado do <strong>Recurso</strong> Hierárquico, na expressão do artigo 730, § 1°,<br />

inciso II, do RICMS, aprovado pelo Decreto <strong>nº</strong> 18.930/97.

Continuação do <strong>Acórdão</strong> <strong>nº</strong> <strong>156</strong>/<strong>2013</strong> 2<br />

P.R.E<br />

Sala das Sessões Pres. Gildemar Pereira de Macedo, em 10 de maio de <strong>2013</strong>.<br />

______________________________________________________<br />

FRANCISCO GOMES DE LIMA NETTO - CONS. RELATOR<br />

R E L A T Ó R I O<br />

Trata-se de <strong>Recurso</strong> Voluntário interposto consoante previsão do art. 125 da Lei <strong>nº</strong> 6.379/96,<br />

em face de decisão monocrática que julgou procedente o Auto de Infração e Apreensão – Termo de<br />

Depósito <strong>nº</strong> 1078 (fl. 03), lavrado em 03/02/2011, contra JOSÉ FERREIRA DAS NEVES, solidariamente<br />

com a empresa VOCÊ MODA CONFECÇÕES LTDA.- ME (emitente), sob a acusação de transporte de<br />

mercadorias com documento fiscal inidôneo, por não ser o legalmente exigido para a respectiva<br />

operação, conforme pormenorizada explicação dos fatos:<br />

As notas fiscais <strong>nº</strong>s 177 a 179, 181, 183 a 188, 190 a 197, 199, 200 a 204, 206 a<br />

212, 214 a 218, 220 e 221, todas emitidas em 27/01/2011 pela empresa Você Moda<br />

Confecções Ltds., CNPJ 10.819.421/0003-64, são inidôneas, por não serem as<br />

exigidas para a respectiva operação, descumprindo a legislação em vigor.<br />

Conforme determina o Protocolo <strong>nº</strong> 42/2009, de 03 de julho de 2009, em sua<br />

Cláusula segunda, as empresas que realizem operações com destinatário localizado<br />

em unidade da federação diferente daquela do emitente, deverão emitir Nota Fiscal<br />

Eletrônica em substituição às notas fiscais modelo 1 ou 1-A, o que nesta situação<br />

descaracteriza os documentos fiscais apresentados, tornando-os, por sua vez,<br />

inidôneos.<br />

As mercadorias estavam sendo transportadas no veículo NMA 2392-AL sendo<br />

conduzido pelo autuado. (sic)<br />

Indicados como infringidos os arts. 166; 166-A, B, C, D, H, T; 150; 151; 159; 659, V, com<br />

fulcro no art. 38, III e 39, XI, todos do RICMS/PB, aprovado pelo Decreto <strong>nº</strong> 18.930/97, foi exigido ICMS

Continuação do <strong>Acórdão</strong> <strong>nº</strong> <strong>156</strong>/<strong>2013</strong> 3<br />

no valor de R$ 15.684,73, e proposta multa por infração de R$ 31.369,45, com fundamento no art. 82, V,<br />

“b”, da Lei <strong>nº</strong> 6.379/96, perfazendo o crédito tributário o montante de R$ 47.054,18.<br />

Instruem a acusação os documentos de fls. 09 a 86 – cópias da habilitação do condutor,<br />

CRLV do veículo transportador e notas fiscais que acobertavam a operação.<br />

Foi anexado aos autos o <strong>Processo</strong> <strong>nº</strong> 01<strong>156</strong>02011-5, referente à liberação e transferência da<br />

responsabilidade pela guarda das mercadorias apreendidas à empresa VOCÊ MODA CONFECÇÕES<br />

LTDA., filial cadastrada neste Estado (fls. 87 a 123).<br />

O autuado foi pessoalmente cientificado, todavia foi apresentada reclamação e documentação<br />

anexada pela empresa responsável solidária VOCÊ MODA CONFECÇÕES LTDA. – CNPJ<br />

10.819.421/0003-64. (fls. 105 a 119), sob a alegação de que estaria excluída da obrigação em tela, segundo<br />

Protocolo n° 42/2009, parágrafo único, inc. II, por ser contribuinte exclusivamente varejista, tendo requerido<br />

a nulidade do auto de infração.<br />

Em sede de contestação (fls. 121 a 124), os autuantes informaram que o CFOP 6152 das<br />

notas fiscais objeto da autuação não está incluso na exceção defendida pela reclamante e sustentaram que a<br />

atutação seguiu os ditames da legislação vigente e, por fim, solicitaram a manutenção do feito fiscal.<br />

Atestada a inexistência de antecedentes fiscais e encerrada a fase de preparação, os autos<br />

foram conclusos e encaminhados à Gerência Executiva de Julgamento de <strong>Processo</strong>s Fiscais - GEJUP, onde<br />

foram distribuídos ao julgador Petrônio Rodrigues Lima, que decidiu pela PROCEDÊNCIA do auto de<br />

infração (fls. 129 a 133).<br />

O autuado foi intimado acerca do julgamento de primeira instância, via correspondência<br />

postal em 28/02/2012 (fl. 138), contudo o mesmo não interpôs <strong>Recurso</strong> Voluntário.<br />

Da decisão proferida pela GEJUP, também foram intimadas a responsável solidária e a filial<br />

depositária das mercadorias apreendidas, através de Aviso de Recebimento de 29/02/2012 e 27/02/2012,<br />

respectivamente.<br />

A empresa responsável solidária veio novamente aos autos, representada por sócio<br />

administrador, para atacar a decisão monocrática mediante interposição de <strong>Recurso</strong> Voluntário em<br />

28/03/2012 (fls.141 a 148), consoante as seguintes razões:<br />

a) Após discorrer sobre os fatos e a tempestividade do recurso, suscita preliminar de nulidade do auto de<br />

infração, com base em erro de direito verificado pela falta de assinatura do fiscal autuante e da<br />

indicação de cargo/ função exercido, o que consiste em vício insanável, tendo citado o Decreto <strong>nº</strong><br />

70.235/72 e colacionado jurisprudência sobre o assunto;<br />

b) No mérito, assevera que a autuação causa insegurança ao contribuinte, pois este seguiu o regimento<br />

legal e se vê temeroso pela imposição fiscal. Segue alegando que houve afronta ao princípio da<br />

legalidade;<br />

c) Informa que gerou notas fiscais para o transporte de mercadorias para outra unidade comercial da<br />

empresa em Estado da Federação diverso, com amparo na legislação fiscal, porém entende que a<br />

exigência da emissão de notas fiscais eletrônicas decorrente da autuação é um equívoco, por ser a<br />

recorrente empresa exclusivamente varejista, invocando a exceção prevista na Claúsula segunda,<br />

parágrafo único, inciso II do Protocolo <strong>nº</strong> 42 do CONFAZ.<br />

Por fim, requer a procedência do recurso, a fim de ser cancelado o débito fiscal.

Continuação do <strong>Acórdão</strong> <strong>nº</strong> <strong>156</strong>/<strong>2013</strong> 4<br />

Convocadas a apresentar contrarrazões (fls. 159 a 161), as autuantes refutam a aplicação do<br />

Decreto <strong>nº</strong> 70.235/72 ao caso em questão, cuja regência é da legislação estadual – Decreto <strong>nº</strong> 18.930/97 e<br />

com base em seu art. 695, parágrafo único, afirmam que a falta de assinatura delas não resulta em nulidade<br />

do auto de infração. No mais, sustentam que a recorrente usou os mesmos argumentos da reclamação ao<br />

discordar da inidoneidade atribuída aos documentos fiscais, os quais já foram oportunamente contestados,<br />

não tendo apresentado qualquer argumentação ou prova que invalidasse o feito fiscal, razão por que<br />

requerem a procedência do auto de infração.<br />

É O RELATÓRIO.<br />

V O T O<br />

A demanda em questão versa sobre transporte irregular de mercadorias acompanhadas de<br />

notas fiscais consideradas inidôneas (mod.1), pelo do uso indevido destas em face da obrigatoriedade de<br />

emissão de Nota Fiscal Eletrônica – NF-e, conforme previsão do Protocolo ICMS <strong>nº</strong> 42/2009.<br />

Inicialmente, cabe registrar que o recurso voluntário sub examen atende ao pressuposto da<br />

tempestividade, haja vista ter sido interposto dentro do prazo previsto no art. 721 do RICMS/PB.<br />

Com efeito, as notas fiscais reputadas inidôneas – NFS <strong>nº</strong>s 179, 185, 197 199, 206, 195, 187,<br />

212, 216,220, 218, 214, 215, 201, 208, 181, 183, 193, 203, 208, 181, 183, 193, 203, 184, 207, 221, 188, 196,<br />

177, 194, 217, 209, 211, 210, 186, 202, 200, 190, 192, 191, 178 e 204 (fls. 10 a 85), todas emitidas em<br />

27/01/2011 pela empresa VOCÊ MODA CONFECÇÕES LTDA., CNPJ 10.819.421/0003-64, ora recorrente,<br />

dão conta de operação de transferência de mercadorias entre os Estados de Alagoas e Ceará, todavia, diante<br />

do flagrante de irregularidade em razão da obrigatoriedade de emissão da NF-e, não sendo permitida a<br />

emissão de notas fiscais modelo 1 ou 1-A, infere-se que o Fisco paraibano detém competência para proceder<br />

à correspondente autuação, sendo, portanto, aplicável ao caso a legislação tributária deste Estado.<br />

Em sede de preliminar, a recorrente reivindica a nulidade do auto de infração, com base em<br />

erro de direito verificado pela falta de assinatura do fiscal autuante e da indicação de cargo/ função exercido,<br />

o que, em seu entender, consiste em vício insanável, em alusão ao Decreto <strong>nº</strong> 70.235/72.<br />

No tocante à invocação da legislação citada pela recorrente – Decreto <strong>nº</strong> 70.235/72, que rege<br />

o processo administrativo de determinação e exigência dos créditos tributários da União e o de consulta sobre<br />

a aplicação da legislação tributária federal, convém esclarecer que a mesma não se estende à esfera estadual,<br />

cuja regência do processo administrativo tributário dá-se pelo Decreto <strong>nº</strong> 18.930/97 (RICMS-PB), em seu<br />

Livro Segundo (art. 677 e seguintes). À luz da referida legislação tributária estadual, mormente da previsão<br />

contida no art. 695, parágrafo único, adiante transcrito, a falta de assinatura das autuantes não configura<br />

omissão suficiente para acarretar a nulidade do processo, haja vista dele constarem os elementos<br />

necessários para identificação da pessoa do infrator e da natureza da infração, consoante se extrai da seguinte<br />

transcrição:<br />

Art. 695. A lavratura do auto de infração ou de representação é de competência dos<br />

agentes fiscais da fazenda estadual, com exercício nas repartições fiscais, conforme

Continuação do <strong>Acórdão</strong> <strong>nº</strong> <strong>156</strong>/<strong>2013</strong> 5<br />

as infrações sejam apuradas nos serviços externos e interno de fiscalização,<br />

devendo ser formalizada de conformidade com os requisitos do art. 692.<br />

Parágrafo único. As incorreções ou omissões não acarretam a nulidade do<br />

processo, quando dele constarem elementos suficientes para determinar com<br />

segurança a natureza da infração e a pessoa do infrator.<br />

Em observância ao supracitado dispositivo regulamentar, compete descartar a existência de<br />

qualquer vício de nulidade da peça acusatória, porquanto nela estão perfeitamente identificados os sujeitos<br />

passivos e determinada a natureza da infração (inidoneidade documental). No caso, foi autuado o motorista<br />

(condutor) do veículo a quem está arrendado o veículo transportador das mercadorias (fl. 09), em<br />

conformidade com disposição do art. 38, II, “c” do RICMS/PB, assim como foi indicada a empresa emitente,<br />

na condição de responsável solidária, com amparo no art. 32, VII da Lei <strong>nº</strong> 6.379/96 (art. 39, XI do RICMS).<br />

Ressalte-se que não há qualquer vício de citação à referida pessoa jurídica, estando suprido através da vinda<br />

da mesma aos autos na primeira fase de julgamento e na condição de recorrente.<br />

No entanto, assiste razão em parte à recorrente, tendo em vista a falta da assinatura dos<br />

autuantes configurar afronta à prescrição do art. 695, caput, e ao art. 692 do RICMS/PB, porquanto a<br />

competência da lavratura do auto de infração é exclusiva de agentes fiscais ativos da fazenda estadual, assim<br />

como a assinatura e qualificação funcional do autor é requisito de validade do auto de infração, conforme se<br />

verifica da seguinte referência:<br />

Art. 692. São requisitos do auto de infração e da representação:<br />

I - a indicação da repartição fiscal;<br />

II - a hora, a data e o local da lavratura;<br />

III - a qualificação do autuado (nome, razão ou denominação social, etc.), o<br />

endereço e sua inscrição no Cadastro de Contribuintes do ICMS e no Cadastro<br />

Geral de Contribuintes, do Ministério da Fazenda;<br />

IV - a qualificação dos dirigentes e/ou responsáveis diretos pela empresa;<br />

V - a descrição da falta com o respectivo montante tributável;<br />

VI - a capitulação da infração e a indicação da penalidade aplicável;<br />

VII - o valor do tributo lançado de ofício;<br />

VIII - o valor da penalidade sugerida;<br />

IX - a intimação para o pagamento do tributo e penalidade ou para apresentação da<br />

reclamação, indicando o prazo e seu permissivo legal;<br />

X - o esclarecimento de que, havendo expressa renúncia à defesa, o contribuinte<br />

poderá beneficiar-se das reduções legais;<br />

XI - a assinatura e qualificação funcional do autor;<br />

XII - a assinatura do autuado ou seu representante, substituída, no caso de recusa<br />

ou outro obstáculo, por declaração das razões pelas quais não foi feita a intimação;<br />

XIII - a assinatura de testemunhas, quando houver.<br />

(g.n.)<br />

Desta feita, cumpre salientar que a autuação não apresenta falhas quanto à descrição do fato<br />

infringente ou à indicação do sujeito passivo, ficando descartada a hipótese de nulidade do auto de infração,<br />

com fundamento no estabelecido pelo parágrafo único do art. 695 do RICMS/PB. Contudo, verifica-se que a<br />

lavratura do auto de infração apresenta um vício formal sanável, em virtude da falta de assinatura dos

Continuação do <strong>Acórdão</strong> <strong>nº</strong> <strong>156</strong>/<strong>2013</strong> 6<br />

autuantes na peça acusatória, em desconformidade com os requisitos estabelecidos no art. 692, XI do<br />

RICMS/PB, acima transcrito.<br />

É certo que o processo administrativo rege-se pelo informalismo ou formalismo moderado,<br />

mas algumas formalidades processuais são indispensáveis, sobretudo as relativas à formalização do<br />

lançamento, razão por que considero a possibilidade de saneamento do aludido vício, no sentido de se<br />

proceder à assinatura dos fiscais autores do auto de infração em exame.<br />

Por conseguinte, sem desrespeito às razões que motivaram o julgamento singular, importa<br />

reconhecer que a decisão proferida pelo órgão de primeira instância é um ato processual nulo, em razão do<br />

vício na formalização da peça acusatória, em face da ausência de identificação dos agentes competentes para<br />

proceder à lavratura do mesmo.<br />

Diante do exposto, no intuito de sanar o vício processual ora detectado, impõe-se a<br />

declaração da nulidade da sentença de primeiro grau, fazendo retornar os autos à repartição preparadora para<br />

tomar as devidas providências, no sentido de proceder à formalização da assinatura dos autuantes e, a partir<br />

daí, devolver o processo para novo julgamento na Gerência Executiva de Julgamento de <strong>Processo</strong>s Fiscais,<br />

seguindo-se o trâmite processual previsto no Capítulo II do Livro Segundo do RICMS/PB.<br />

Ex-positis,<br />

V O T O - pelo recebimento do recurso voluntário por regular e tempestivo e, quanto à<br />

preliminar de nulidade, pelo seu PROVIMENTO, para declarar a ANULAÇÃO DA DECISÃO DE<br />

PRIMEIRA INSTÂNCIA, que julgou procedente o Auto de Infração e Apreensão – Termo de Depósito <strong>nº</strong><br />

1078, lavrado em 03/02/2011, contra JOSÉ FERREIRA DAS NEVES, CPF <strong>nº</strong> 211.930.454-87<br />

solidariamente com a empresa VOCÊ MODA CONFECÇÕES LTDA.- ME, CNPJ n° 10.819.421/0003-<br />

64, devidamente qualificados nos autos, devolvendo-se o processo à Repartição Preparadora para proceder à<br />

formalização da assinatura dos autuantes na peça acusatória e, a partir daí, devolver o processo para novo<br />

julgamento na Gerência Executiva de Julgamento de <strong>Processo</strong>s Fiscais, seguindo-se os trâmites legais na<br />

forma da legislação que rege a espécie.<br />

Sala das Sessões Pres. Gildemar Pereira de Macedo, em 10 de maio de <strong>2013</strong>.<br />

FRANCISCO GOMES DE LIMA NETTO<br />

Conselheiro Relator

Continuação do <strong>Acórdão</strong> <strong>nº</strong> <strong>156</strong>/<strong>2013</strong> 7