Infraestrutura - Fiesp

Infraestrutura - Fiesp

Infraestrutura - Fiesp

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

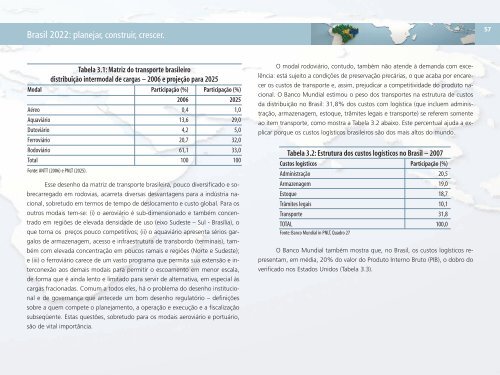

Tabela 3.1: Matriz do transporte brasileiro<br />

distribuição intermodal de cargas – 2006 e projeção para 2025<br />

Modal Participação (%) Participação (%)<br />

2006 2025<br />

Aéreo 0,4 1,0<br />

Aquaviário 13,6 29,0<br />

Dutoviário 4,2 5,0<br />

Ferroviário 20,7 32,0<br />

Rodoviário 61,1 33,0<br />

Total 100 100<br />

Fonte: ANTT (2006) e PNLT (2025).<br />

Esse desenho da matriz de transporte brasileira, pouco diversificado e sobrecarregado<br />

em rodovias, acarreta diversas desvantagens para a indústria nacional,<br />

sobretudo em termos de tempo de deslocamento e custo global. Para os<br />

outros modais tem-se: (i) o aeroviário é sub-dimensionado e também concentrado<br />

em regiões de elevada densidade de uso (eixo Sudeste – Sul - Brasília), o<br />

que torna os preços pouco competitivos; (ii) o aquaviário apresenta sérios gargalos<br />

de armazenagem, acesso e infraestrutura de transbordo (terminais), também<br />

com elevada concentração em poucos ramais e regiões (Norte e Sudeste);<br />

e (iii) o ferroviário carece de um vasto programa que permita sua extensão e interconexão<br />

aos demais modais para permitir o escoamento em menor escala,<br />

de forma que é ainda lento e limitado para servir de alternativa, em especial às<br />

cargas fracionadas. Comum a todos eles, há o problema do desenho institucional<br />

e de governança que antecede um bom desenho regulatório – definições<br />

sobre a quem compete o planejamento, a operação e execução e a fiscalização<br />

subseqüente. Estas questões, sobretudo para os modais aeroviário e portuário,<br />

são de vital importância.<br />

O modal rodoviário, contudo, também não atende à demanda com excelência:<br />

está sujeito a condições de preservação precárias, o que acaba por encarecer<br />

os custos de transporte e, assim, prejudicar a competitividade do produto nacional.<br />

O Banco Mundial estimou o peso dos transportes na estrutura de custos<br />

da distribuição no Brasil: 31,8% dos custos com logística (que incluem administração,<br />

armazenagem, estoque, trâmites legais e transporte) se referem somente<br />

ao item transporte, como mostra a Tabela 3.2 abaixo. Este percentual ajuda a explicar<br />

porque os custos logísticos brasileiros são dos mais altos do mundo.<br />

Tabela 3.2: Estrutura dos custos logísticos no Brasil – 2007<br />

Custos logísticos Participação (%)<br />

Administração 20,5<br />

Armazenagem 19,0<br />

Estoque 18,7<br />

Trâmites legais 10,1<br />

Transporte 31,8<br />

TOTAL<br />

Fonte: Banco Mundial in PNLT, Quadro 27<br />

100,0<br />

O Banco Mundial também mostra que, no Brasil, os custos logísticos representam,<br />

em média, 20% do valor do Produto Interno Bruto (PIB), o dobro do<br />

verificado nos Estados Unidos (Tabela 3.3).<br />

57