Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

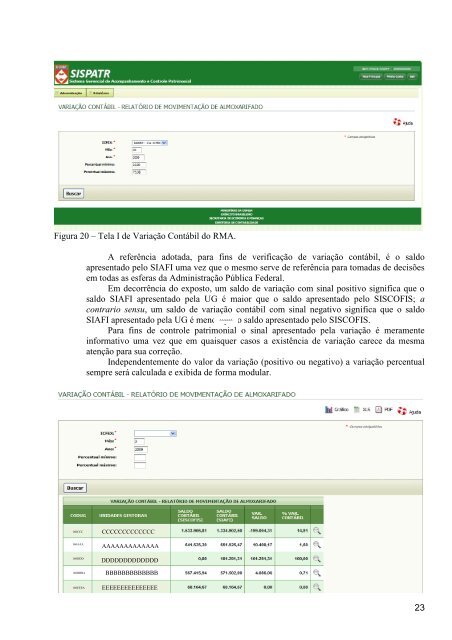

Figura 20 – Tela I de Variação Contábil do RMA.<br />

A referência adotada, para fins de verificação de variação contábil, é o saldo<br />

apresentado pelo SIAFI uma vez que o mesmo serve de referência para tomadas de decisões<br />

em todas as esferas da Administração Pública Federal.<br />

Em decorrência do exposto, um saldo de variação com sinal positivo significa que o<br />

saldo SIAFI apresentado pela UG é maior que o saldo apresentado pelo SISCOFIS; a<br />

contrario sensu, um saldo de variação contábil com sinal negativo significa que o saldo<br />

AAAAAA<br />

SIAFI apresentado pela UG é menor que o saldo apresentado pelo SISCOFIS.<br />

AAAAAA<br />

AA<br />

Para fins de controle patrimonial o sinal apresentado pela variação é meramente<br />

informativo uma vez que em quaisquer casos a existência de variação carece da mesma<br />

atenção para sua correção.<br />

Independentemente do valor da variação (positivo ou negativo) a variação percentual<br />

sempre será calculada e exibida de forma modular.<br />

160CCC<br />

160AAA<br />

AAAAAA<br />

AAAAAA<br />

A<br />

160DDD<br />

AAAAAA<br />

AAAAAA<br />

160BBBA<br />

AAAAAA<br />

AAAA<br />

160EEEA<br />

AAAAAA<br />

AAAAAA<br />

CCCCCCCCCCCCC<br />

AAAAAAAAAAAAA<br />

A<br />

DDDDDDDDDDDDD<br />

D<br />

BBBBBBBBBBBBB<br />

BAAAAAAAAAAA<br />

EEEEEEEEEEEEEEE<br />

23