You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

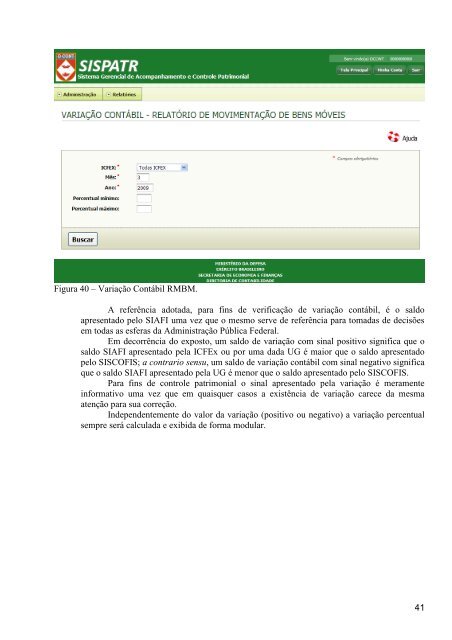

Figura 40 – Variação Contábil RMBM.<br />

A referência adotada, para fins de verificação de variação contábil, é o saldo<br />

apresentado pelo SIAFI uma vez que o mesmo serve de referência para tomadas de decisões<br />

em todas as esferas da Administração Pública Federal.<br />

Em decorrência do exposto, um saldo de variação com sinal positivo significa que o<br />

saldo SIAFI apresentado pela ICFEx ou por uma dada UG é maior que o saldo apresentado<br />

pelo SISCOFIS; a contrario sensu, um saldo de variação contábil com sinal negativo significa<br />

que o saldo SIAFI apresentado pela UG é menor que o saldo apresentado pelo SISCOFIS.<br />

Para fins de controle patrimonial o sinal apresentado pela variação é meramente<br />

informativo uma vez que em quaisquer casos a existência de variação carece da mesma<br />

atenção para sua correção.<br />

Independentemente do valor da variação (positivo ou negativo) a variação percentual<br />

sempre será calculada e exibida de forma modular.<br />

41