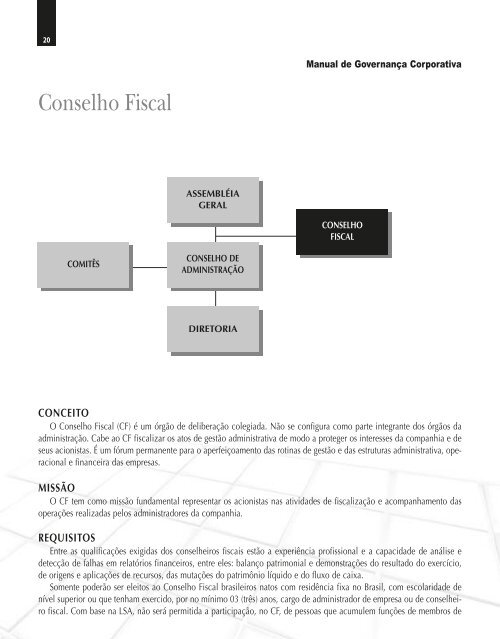

20<strong>Manual</strong> <strong>de</strong> Governança CorporativaConselho FiscalASSEMBLÉIAGERALCONSELHOFISCALCOMITÊSCONSELHO DEADMINISTRAÇÃODIRETORIACONCEITOO Conselho Fiscal (CF) é um órgão <strong>de</strong> <strong>de</strong>liberação colegia<strong>da</strong>. Não se configura como parte integrante dos órgãos <strong>da</strong>administração. Cabe ao CF fiscalizar os atos <strong>de</strong> gestão administrativa <strong>de</strong> modo a proteger os interesses <strong>da</strong> companhia e <strong>de</strong>seus acionistas. É um fórum permanente para o aperfeiçoamento <strong>da</strong>s rotinas <strong>de</strong> gestão e <strong>da</strong>s estruturas administrativa, operacionale financeira <strong>da</strong>s empresas.MISSÃOO CF tem como missão fun<strong>da</strong>mental representar os acionistas nas ativi<strong>da</strong><strong>de</strong>s <strong>de</strong> fiscalização e acompanhamento <strong>da</strong>soperações realiza<strong>da</strong>s pelos administradores <strong>da</strong> companhia.REQUISITOSEntre as qualificações exigi<strong>da</strong>s dos conselheiros fiscais estão a experiência profissional e a capaci<strong>da</strong><strong>de</strong> <strong>de</strong> análise e<strong>de</strong>tecção <strong>de</strong> falhas em relatórios financeiros, entre eles: balanço patrimonial e <strong>de</strong>monstrações do resultado do exercício,<strong>de</strong> origens e aplicações <strong>de</strong> recursos, <strong>da</strong>s mutações do patrimônio líquido e do fluxo <strong>de</strong> caixa.Somente po<strong>de</strong>rão ser eleitos ao Conselho Fiscal brasileiros natos com residência fixa no Brasil, com escolari<strong>da</strong><strong>de</strong> <strong>de</strong>nível superior ou que tenham exercido, por no mínimo 03 (três) anos, cargo <strong>de</strong> administrador <strong>de</strong> empresa ou <strong>de</strong> conselheirofiscal. Com base na LSA, não será permiti<strong>da</strong> a participação, no CF, <strong>de</strong> pessoas que acumulem funções <strong>de</strong> membros <strong>de</strong>

21órgãos <strong>de</strong> administração, além <strong>de</strong> empregados <strong>da</strong> companhia, <strong>de</strong> socie<strong>da</strong><strong>de</strong> controla<strong>da</strong> ou do mesmo grupo. Também éve<strong>da</strong><strong>da</strong> a participação <strong>de</strong> cônjuges ou parentes, até o terceiro grau, <strong>de</strong> administrador <strong>da</strong> companhia. A mesma regra valepara pessoas impedi<strong>da</strong>s por lei especial, con<strong>de</strong>na<strong>da</strong>s por crime falimentar, prevaricação, suborno, concussão, peculato, crimecontra a economia popular, a fé pública ou a proprie<strong>da</strong><strong>de</strong>. Estão excluídos, ain<strong>da</strong>, aqueles con<strong>de</strong>nados a pena criminalque impeça, ain<strong>da</strong> que temporariamente, o acesso a cargos públicos e pessoas <strong>de</strong>clara<strong>da</strong>s inabilita<strong>da</strong>s por ato do CVM.Per<strong>de</strong>rá automaticamente o man<strong>da</strong>to, o membro titular ou suplente do CF que vier a encontrar-se em quaisquer <strong>da</strong>shipóteses <strong>de</strong> incompatibili<strong>da</strong><strong>de</strong> previstas acima, anulando-se os atos por ele praticados a partir <strong>da</strong> <strong>da</strong>ta <strong>da</strong> ocorrência <strong>da</strong>inabilitação.INSTALAÇÃOO Conselho Fiscal não é um órgão obrigatório para as companhias abertas. Po<strong>de</strong>rá, no entanto, ser solicita<strong>da</strong> a sua criaçãopor qualquer acionista, individual ou coletivamente, <strong>de</strong>s<strong>de</strong> que este represente, no mínimo, 1/10 (um décimo) <strong>da</strong>sações ordinárias (com direito a voto) ou 5% <strong>da</strong>s ações preferenciais (sem direito a voto).A Instrução Normativa CVM no 324, <strong>de</strong> 19 <strong>de</strong> janeiro <strong>de</strong> 2000, reduz os percentuais mínimos <strong>de</strong> participação acionárianecessários para o pedido <strong>de</strong> instalação do CF <strong>da</strong>s companhias <strong>de</strong> capital aberto. Conforme <strong>de</strong>monstra a tabela abaixo:TABELA 3 - PEDIDO DE INSTALAÇÃO DO CONSELHO FISCALCAPITAL SOCIAL (R$/MIL)% DAS AÇÕES COM VOTO(ORDINÁRIAS)% DAS AÇÕES SEM VOTO(PREFERENCIAIS) 50.000 8 450.000 < C.S. 100.000 6 3100.000 < C.S. 150.000 4 2> 150.000 2 1FONTE: IN CVM Nº 324Esta solicitação po<strong>de</strong>rá ser efetiva<strong>da</strong> em qualquer Assembléia Geral, in<strong>de</strong>pen<strong>de</strong>ntemente <strong>de</strong> constar <strong>da</strong> or<strong>de</strong>m do dia,on<strong>de</strong> serão eleitos os membros do CF.O CF po<strong>de</strong>rá ser permanente ou funcionar apenas durante os exercícios sociais. Neste caso, o CF funcionará até a primeiraAssembléia Geral Ordinária subseqüente à sua instalação. Para que os anseios dos acionistas, sobretudo os minoritários,sejam bem atendidos, a <strong>FUNCEF</strong> recomen<strong>da</strong> às companhias a instalação permanente do Conselho Fiscal. Caberá aoEstatuto Social <strong>da</strong> empresa dispor sobre o funcionamento do CF.ELEIÇÃOA eleição e a <strong>de</strong>stituição <strong>de</strong> membros do Conselho Fiscal é <strong>de</strong> responsabili<strong>da</strong><strong>de</strong> exclusiva <strong>da</strong> Assembléia Geral. A escolhado presi<strong>de</strong>nte do CF será feita pelos conselheiros eleitos, <strong>de</strong>s<strong>de</strong> que este processo esteja previsto no Estatuto Social <strong>da</strong>companhia. Os membros do CF não precisam, necessariamente, possuir ações <strong>da</strong> companhia, ao contrário do que é exigidono Conselho <strong>de</strong> Administração. A função <strong>de</strong> membro do CF é in<strong>de</strong>legável.COMPOSIÇÃO E MANDATOA composição do Conselho Fiscal será restrita a, no mínimo, 03 (três) e, no máximo, 05 (cinco) membros, com igualnúmero <strong>de</strong> suplentes. A LSA garante vaga aos acionistas preferencialistas (sem direito a voto ou com voto restrito), <strong>de</strong>s<strong>de</strong>que representem, em conjunto, 10% (<strong>de</strong>z por cento) ou mais dos acionistas controladores (com direito a voto). A estes últi-