Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

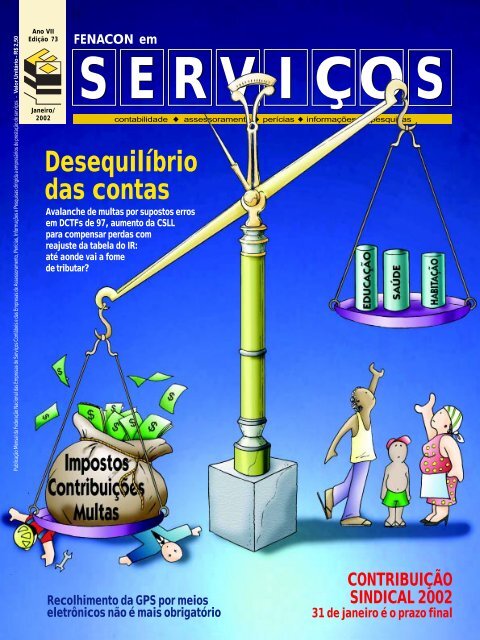

Publicação Mensal da Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramen<strong>to</strong>, Perícias, Informações e Pesquisas dirigida a empresários de prestação de serviços - Valor Unitário - R$ 2,50Ano VIIEdição 73Janeiro/2002FENACON emSERVIÇOScontabilidade assessoramen<strong>to</strong> perícias informações pesquisasDesequilíbriodas contasAvalanche de multas por supos<strong>to</strong>s errosem DCTFs de 97, aumen<strong>to</strong> da CSLLpara compensar perdas comreajuste da tabela do IR:até aonde vai a fomede tributar?Recolhimen<strong>to</strong> da GPS por meioseletrônicos não é mais obrigatórioCONTRIBUIÇÃOSINDICAL 200231 de janeiro é o prazo final

Sindica<strong>to</strong>s das Empresas de Serviços Contábeis e de Assessoramen<strong>to</strong>,Perícias, Informações e Pesquisas filiados à FENACONSESCAP - AcrePres.: Sergio CastagnaAv. Getúlio Vargas, 130, sala 205 - Centro69900-660 – Rio Branco/ACTel.: (68) 223-6942castagnasergio@aol.comSESCON - AlagoasPres.: Anastácio Costa MotaR. Dr.Albino Magalhães, 18557050-080 - Maceió/ALTelefax (82) 336.2210sesconal@matrix.com.brSESCAP - AmapáPres.: Aluisio Pires de OliveiraR. Hamil<strong>to</strong>n Silva, 2023 - Sala B68906-440 - Macapá - APTelefax (96) 222-5372SESCON - AmazonasPres.: Wilson Américo da SilvaR. 10 de julho, 651-A69010-060 - Manaus - AMTelefax (92) 633 - 4951SESCON - ApucaranaPres.: Alicindo Carlos MorotiRua Osvaldo Cruz, 341 - Centro86800-720 - Apucarana - PRTel. (43) 422-7908 / 422-3913aprogramacao@onda.com.brSESCON - BahiaPres.: Fernando César Passos LopoAv. An<strong>to</strong>nio Carlos Magalhães, 2573 - 12°andar,sl. 1205/1206 - Candeal de Brotas -40289.900 - Salvador/BATelefax. (71) 452.4082/9945sesconba@terra.com.brSESCON - BlumenauPres.: Carlos Rober<strong>to</strong> Vic<strong>to</strong>rinoR.15 de novembro, 550 - Sl 100989010-901 - Blumenau/SCTelefax. (47) 326.0236 - 326.3401sesconblumenau@flynet.com.brSESCON - Caxias do SulPres.: Moacir CarboneraR. Ítalo Vic<strong>to</strong>r Bersani, 113495050-520 - Caxias do Sul/RSTel. (54) 228.2425 - Fax: (54)222.7825sescon@cic-caxias.com.brSESCON - CearáPres.: Urubatam Augus<strong>to</strong> RibeiroAv. Washing<strong>to</strong>n Soares, 1.400 - sl. 40160811-341 - Fortaleza/CETel.(85) 273.4341Fax: (85) 273.5083sesconce@secrel.com.br(HP) www.sescon-ce.com.brSESCON - Distri<strong>to</strong> FederalPres.: Elizer Soares de PaulaSHC Sul, Qd. 504, Bloco C,Loja 64, Subsolo70331-535 – Brasília/DFTel.: (61) 226-1269/ 226-1248sescondf@loreno.net(HP) www.bbcont.com.br/sescondfSESCON - Espíri<strong>to</strong> San<strong>to</strong>Pres.: Luiz Carlos de AmorimR. Quintino Bocaiuva, 16, s. 90329010-903 – Vitória/ESTel. (27) 3223.4936/ 3223.3547sescon@sescon-es.org.br(HP) www.sescon-es.org.brSESCON - GoiásPres.: Edson Cândido Pin<strong>to</strong>Av. Goiás, 400 - Ed. Bradesco sl. 10474010-010 - Goiânia/GOTelefax (62) 212.4477sescongo@international.com.br(HP) www.bbcont.com.br/sescongoSESCON - Grande FlorianópolisPres.: Walter Teófilo CruzR. Araújo Figueiredo, 119 - sl. 40288010-520 - Florianópolis/SCTelefax: (48) 222.1409sesconfloripa@ondstar.com.br(HP) www.sesconfloripa.org.brSESCON - LondrinaPres.: Paulo Ben<strong>to</strong>R. Senador Souza Naves, 289 - sobreloja86010-914 - Londrina / PRTelefax. (43) 329.3473sescon@sercomtel.com.brSESCON - MaranhãoPres.: Carlos Augus<strong>to</strong> Gaspar de Souza JrAv. Gerônimo de Albuquerque, S/N, sl 20165051-200 - São Luís/MATelefax: (98) 246-9153sescon-ma@elo.com.br(HP) www.elo.com.br/sesconSESCON - Ma<strong>to</strong> Grosso do SulPres.: Odácio Pereira MoreiraRua Elvira Pacheco Sampaio, 68179071- 030 - Campo Grande - MSTelefax: (67) 387-6094/387-5489sesconms@terra.com.brSESCON - Ma<strong>to</strong> GrossoPres.: Elynor Rey ParradoR. São Benedi<strong>to</strong>, 851 - 1 o andar78010-800 - Cuiabá/MTTel. (65) 623-1603 / Fax. 321-4831sesconmt@terra.com.brSESCON - Minas GeraisPres.: João Batista de AlmeidaAv.Afonso Pena, 748 - 24º andar30.130-003 - Belo Horizonte/MGTelefax.: (31) 3273-7353sescon@sescon-mg.com.brSESCON - ParáPres.: Carlos Alber<strong>to</strong> do Rego CorreaTravessa 9 de Janeiro, 2050 - Cremação66063-260 - Belém/PATelefax: (91) 249-9768sesconpa@nautilus.com.brSESCON - ParaíbaPres.Aderaldo Gonçalves do Nascimen<strong>to</strong> Jr.R. Rodrigues de Aquino, 267 - sala 70358013-030 - João Pessoa/PBTelefax (83) 222.9106sesconpb@zaz.com.brSESCAP - ParanáPres.: Valdir PietrobonR.Marechal Deodoro, 500 -11º andar80010-911- Curitiba/PRTel. (41) 222.8183 - Fax: (41) 263.2193sescap-pr@sescap-pr.org.br(HP) www.sescap-pr.org.brSESCON - PernambucoPres.: Geraldo de Paula Batista FilhoR. José Aderval Chaves, 78 Sls 407/40851111.030 - Recife/PETelefax: (081) 3327.6324sesconpe@truenet.com.brwww.brasilnet2000.com.br/sesconpeSESCON - PiauíPres.: Tertulino Ribeiro PassosR. Honório de Paiva, 607 - Piçarra64001-510 - Teresina/PITelefax: (86) 222.6337sesconpi@analisecontabilidade.com.brSESCON - Ponta GrossaPres. Luiz Fernando SaffraiderR. Comendador Miró, 860 - 1º andar84010-160 - Ponta Grossa/PRTel. (42) 222.1096 - Fax: (42) 222.5040sesconpg@convoy.com.brSESCON - Rio de JaneiroPres.: José Augus<strong>to</strong> de CarvalhoAv. Presidente Vargas, 542 - sl.190620071-000 - Rio de Janeiro/RJTel (21) 233.8868 - Telefax (21) 233.8899sesconrj@domain.com.br(HP) www.bbcont.com.br/sesconrjSESCON - Rio Grande do NortePres.: Rui CadeteR. Carlos Chagas, 3466-A - Sl 16 - 1 0 and59065-220 - Natal/RNTelefax. (84) 231.5989sescon-rn@digi.com.brSIECONT - RondôniaPres.: An<strong>to</strong>nio Sivaldo CanhinAv. Carlos Gomes, 2292 - Sl 478901-200 - Por<strong>to</strong> Velho/ROTel. (69) 224.4842 - Fax: (69) 216.1217siecont@casadoempresario.com.br(HP) www.canhin.com.brSESCON - RoraimaPres.: Maria de Fátima Bezerra da SilvaAv.Getútio Vargas, 687-W - Centro/Anexo69301.030 - Boa Vista/RRTelefax. (95) 623.0724fatima@technet.com.brSESCON - Santa CatarinaPres.: Vilson WegenerAv. Juscelino Kubitschek, 410 - bl.B - sl.30689201-906 - Joinville/SCTelefax (47) 433.9849/1131sesconsc@sesconsc.org.br(HP) www.sesconsc.org.brSESCON - São PauloPres.: Carlos José de Lima CastroAv. Tiradentes, 960 - Ponte Pequena01102-000 - São Paulo - SPTelefax: (11) 3328-4900/3328-4909sesconsp@sescon.org.br(HP) www.sescon.org.brSESCON - SergipePres.: Wladimir Alves TorresR. Siriri, 496 - sl. 4 - 1º andar49010-450 - Aracaju/SETelefax (79) 214.0722 - (79) 213.7058sesconse@infonet.com.br(HP) www.infonet.com.br/sesconseSESCON - Sul FluminensePres. William de Paiva MottaAv. Joaquim Leite, 604 - sl. 21127340-010 -Barra Mansa/RJTelefax (24) 3323.8318sesconsul@uol.com.brSESCON - TocantinsPres.: Antônio Luiz Amorim AraújoACNO I - Lote 20 - Cj 3 - Sl 2577013.020 - Palmas/TOTelefax (63) 215.3395audiconta@uol.com.brEmpresário de Serviços, entre em conta<strong>to</strong> com seu sindica<strong>to</strong> através de e-mail. É mais fácil, rápido e econômico.Critique, reivindique, opine, faça sugestões aos seus dirigentes. Eles querem trabalhar por você, em defesa de sua empresa.Revista <strong>Fenacon</strong> em Serviços Edição 712 - Revista <strong>Fenacon</strong> em Serviços - Edição 73Atualizado em 15.01.2002

FENACONR. Augusta, 1939 - Cjs 42 e 4301413.000 - São Paulo - SPTelefax (11) 3063.0937FENACON emAno VII - Edição 73Dire<strong>to</strong>ria da <strong>Fenacon</strong> 2001/2003PresidentePedro Coelho Ne<strong>to</strong>Vice-Presidente - Região SudesteAntônio MarangonVice-Presidente - Região NordesteJosé Geraldo Lins de QueirósVice-Presidente - Região SulMário Elmir BertiVice-Presidente - Região Centro-Oeste/NorteAntônio Gutenberg Moraes de AnchietaDire<strong>to</strong>r FinanceiroHorizon Donizeth Faria de AlmeidaDire<strong>to</strong>r AdministrativoRober<strong>to</strong> WuthstrackDire<strong>to</strong>r de Relações InstitucionaisHaroldo San<strong>to</strong>s FilhoDire<strong>to</strong>r Social e de Even<strong>to</strong>sJosé Rosenvaldo Evangelista RiosDire<strong>to</strong>r de Relações do Trabalho eAssun<strong>to</strong>s LegislativosSauro Henrique de AlmeidaDire<strong>to</strong>r de Tecnologia, Qualidade eProdutividadeNivaldo Cle<strong>to</strong>SuplentesJosé Eustáquio da FonsecaLuiz Valdir Slompo de LaraAnastácio Costa MotaMaciel Breno SchifflerOrival da CruzCleodon de Bri<strong>to</strong> SaraivaIzabel Rodrigues LiipkeCarlos Alber<strong>to</strong> do Rego CorreaLeomir An<strong>to</strong>nio MinozzoWilliam de Paiva MottaConselho FiscalEfetivosJodoval Luiz dos San<strong>to</strong>sJosé Carmelo FariasAn<strong>to</strong>nio José PapiorSuplentesIrany Barroso de Oliveira FilhoAluísio Beserra de MendonçaLuis Carlos FreitasRepresentação na CNCEfetivosPedro Coelho Ne<strong>to</strong>Eliel Soares de PaulaSuplentesJosé Augus<strong>to</strong> de CarvalhoMaria Elzira da CostaSERVIÇOSJaneiro de 2002í n d i c eespaço do lei<strong>to</strong>r .............................................................................................................. 04palavra do presidente .................................................................................................. 05. Cuidado com a raposa!sistema tributário .......................................................................................................... 06. Gota d’água. Terror fiscalà luz do direi<strong>to</strong> ................................................................................................................ 12. Multas confiscatórias – o caso das Dctfsgps eletrônica ................................................................................................................... 14. Obriga<strong>to</strong>riedade da GPS eletrônica se contrapõe à norma do CMNsimples ................................................................................................................................. 16. Preocupação sem fundamen<strong>to</strong>tecnologia da informação ............................................................................................ 18. O que a tecnologia facili<strong>to</strong>u a minha vida em 2001 e o que esperar para 2002softwares .................................................................................................... 20. Star Office pode ser adotado pela Câmara Federalpublicado & registrado ................................................................................................. 20. Leis de Incentivo à Cultura. Linux nas pequenas e médias empresasgo around .......................................................................................................................... 21. O sofrimen<strong>to</strong> das empresasdesenvolvimen<strong>to</strong> humano ............................................................................................ 22. A vida não é linear, é cíclica!contribuição sindical ...................................................................................................... 24regionais ............................................................................................................................. 26. Sescap/Acre é o mais novo sindica<strong>to</strong> filiado à <strong>Fenacon</strong>. Fur<strong>to</strong>s de computadores preocupam empresas em Ponta Grossae x p e d i e n t eA revista <strong>Fenacon</strong> em SERVIÇOS é uma publicação mensalda Federação Nacional das Empresas de Serviços Contábeise de Assessoramen<strong>to</strong>, Perícias, Informações e Pesquisas.Home Page: http://www.fenacon.org.brTiragem: 50 mil exemplaresAudi<strong>to</strong>ria de Circulação: Villas Rodil Audi<strong>to</strong>res IndependentesCirculação: nacional - empresas de se<strong>to</strong>res de serviçosligadas ao Sistema <strong>Fenacon</strong>, instituições de ensino superior,órgãos governamentais, representantes dos podereslegislativos e assinantes em geral.Jornalista Responsável: André Luiz de AndradeDireção de arte e diagramação:Canopus Consul<strong>to</strong>ria de ComunicaçãoConselho Edi<strong>to</strong>rialPedro Coelho Ne<strong>to</strong>An<strong>to</strong>nio MarangonNivaldo Cle<strong>to</strong>Mário Elmir BertiGerson Lopes FontelesSérgio Approba<strong>to</strong> MachadoJosé An<strong>to</strong>nio de GodoyRedação Assinaturas AnúnciosRevista <strong>Fenacon</strong> em SERVIÇOSRua Augusta, 1939 - Cj 42 e 43Cep 01413-000 - São Paulo - SPrevistafenacon@terra.com.brwww.fenacon.org.brTelefones (11) 3063.09373082.22183088-5774Revista <strong>Fenacon</strong> em Serviços - Edição 73 71 - 3

espaço do lei<strong>to</strong>rIRGostaria de parabenizar à redação da Revista<strong>Fenacon</strong> em Serviços pela iniciativa dedivulgar a Lei de Incentivo Fiscal em suaedição n.º 70. É de grande importância a divulgaçãodesta Lei em nosso meio contábil,uma vez que poucos contadores procuramorientar seus clientes a aplicarem parte deseus impos<strong>to</strong>s neste tipo de incentivo.Claudinei MedriMeta Contabilidade e Consul<strong>to</strong>riametacon@netsinai.comModernidadeTenho notado que em várias edições daRevista <strong>Fenacon</strong>, no ‘Espaço do Lei<strong>to</strong>r’, sãocolocadas críticas aos novos procedimen<strong>to</strong>scriados pelos legisladores. Me lembrobem quando a Gfip passou a só ser aceitapor meio magnético. Quantas críticas aoSefip eu li. Recentemente criticaram o novosistema de obtenção do CNPJ.Uma postagem via Sedex e a autenticaçãodos documen<strong>to</strong>s representa um aumen<strong>to</strong>substancial no cus<strong>to</strong> de abertura ou alteraçãode uma empresa? Com certeza a respostaé negativa. E quan<strong>to</strong> à funcionalidade dessesistema? Em nosso escritório, surpreendentemente,ainda não tivemos nenhum contratempo.Incrivelmente, o sistema funciona bemdesde o primeiro dia de implantação.Lembram-se quando foi implantada a DecaEletrônica, em São Paulo? Foi horrível. Dificuldadena obtenção dos arquivos de instalação,congestionamen<strong>to</strong> da rede e péssimafuncionalidade. Hoje não há o que falar.Quan<strong>to</strong> ao Sefip, ninguém fala mais e o sistemacontinua o mesmo, em DOS. Mui<strong>to</strong>melhor, o lançamen<strong>to</strong> do Conectividade Social.Fantástico sistema que nos poupou tempo,cus<strong>to</strong>s com disquetes e eliminou errosde processamen<strong>to</strong>.Precisamos aprender a aceitar as mudançase conviver com elas. A tecnologia é assimmesmo, mas, nós, contabilistas, temos quenos adaptar a ela e nos beneficiar, ao máximo,do que ela pode nos oferecer. A grande críticaque devemos fazer ao governo é quan<strong>to</strong> aossoftwares que nos fornecem. Tan<strong>to</strong> se criticaa Microsoft, que domina o mundo quando setrata de sistemas operacionais, mas nada sefaz para mudar isso.Por que só fornecem sistemas em DOS eWindows? Não deveriam também fornecersistemas para Linux, Solaris ou outros sistemasoperacionais? Eles próprios nos forçama trabalhar com o Windows. Neste pon<strong>to</strong> eucritico, pois não temos opção de escolha.Pergun<strong>to</strong> aos colegas que tan<strong>to</strong> reclamamdas mudanças: por que vocês usam computaresem seus escritórios? Têm saudade dotempo em que tudo era fei<strong>to</strong> através do papel?Voltariam a elaborar uma folha de pagamen<strong>to</strong>manualmente?Rober<strong>to</strong> Ferreira de FreitasContabilista titularFaro Contábilfarocontabil@uol.com.brReivindicaçõesTemos acompanhado o trabalho da<strong>Fenacon</strong>, em <strong>to</strong>dos os aspec<strong>to</strong>s e dificuldadesencontradas em nossa atividade, principalmentereferente a normas impraticáveis,prazos caóticos e a luta pelo Simples. E agoratemos a versão 5.0 da Sefip que não reconhece<strong>to</strong>das as impressoras matriciais e oprazo de pagamen<strong>to</strong> não foi alterado. Parabéns.Mas mantenham a luta contra o absurdoda GPS eletrônica.Adilson TorresVice-presidente da Assoc. ContabilistasGuaxupé - MG<strong>to</strong>rres@uainet.com.brCNPJ 1Gostaria de juntar-me aos demais colegas,conforme mensagens publicadas na revista,na classe dos indignados com a sistemáticaimposta pela SRF, quan<strong>to</strong> aos procedimen<strong>to</strong>spara inscrição no CNPJ, pois criam umnovo ônus financeiro para o contribuinte.Este, além de enviar <strong>to</strong>da a documentaçãoautenticada, o que, dependendo da quantidadede folhas, pode girar, em <strong>to</strong>rno de R$ 8,43,entre autenticações e reconhecimen<strong>to</strong> de firma,tem ainda que dispor de mais R$ 7 para oSedex, <strong>to</strong>talizando R$ 15,43. Como se não bastasse,mesmo depois de 6 dias do envio, a SRFainda não acusa o recebimen<strong>to</strong> dos mesmos,que deveriam chegar em 24 horas.E o maior dos absurdos: caso haja algumerro no preenchimen<strong>to</strong> do CNPJ, o processoserá <strong>to</strong>do cancelado e o contribuinte teráque reiniciá-lo, inclusive enviando novamente<strong>to</strong>da a documentação autenticada evia Sedex, arcando com mais R$ 15,43.Adilson Neves dos San<strong>to</strong>sElite Contabilidade e AssessoriaCampinas – SPelitcon@terra.com.brCNPJ 2Enviei um e-mail à SRF relatando minhainsatisfação com a forma com que nós contadoressomos tratados, pois elaboramos ostribu<strong>to</strong>s, as contribuições e as obrigaçõesacessórias. Sugeri a criação de um atendimen<strong>to</strong>dedicado aos contadores cadastrados.Não se trata de favorecimen<strong>to</strong>, é umaforma de agilizar os processos e procedimen<strong>to</strong>sda SRF. Espero ainda receber umaresposta à pergunta: por que a exigência domonopólio do Sedex, se podemos entregarpessoalmente?Márcio João SchmidPinhais - PRschmid@contabilidadeuniao.com.brEdições anterioresEstamos encadernando a coleção de nossabiblioteca e gostaríamos de contar comvossa colaboração no sentido de enviar umexemplar ou cópias dos números que faltam.Desde já agradecemos. Revista <strong>Fenacon</strong> n.°49, 50, 51, 52, 53, 54, 55, 56, 57 e 58.Biblioteca do CRCRSbiblioteca@crcrs.org.brLinuxFaço uma reclamação dirigida ao governobrasileiro: por que vocês não criam programaspara outros sistemas operacionais comoo Linux, Freebsd, que são mais seguros e estáveis?Eu gostaria de poder fazer meu impos<strong>to</strong>de renda no Linux, além de fazer noWindows! Se eles precisam de programadorespara fazer isso, é só entrarem em conta<strong>to</strong>comigo. Faço com a maior satisfação.Fernando RibeiroAlexânia-GOsuppressor_g3@bol.com.brAtenção!!! Novo endereço de e-mails para esta seção: revistafenacon@terra.com.br.As mensagens somente serão publicadas com a devida identificação do lei<strong>to</strong>r: Nome, Endereço Comple<strong>to</strong> e Telefone.Por motivos de espaço, a redação se reserva o direi<strong>to</strong> de publicar de modo resumido o conteúdo das cartas e e-mails dos lei<strong>to</strong>res.4 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

palavra do presidenteCuidado com a raposa!Pedro Coelho Ne<strong>to</strong>Temos recebido uma enxurrada dereclamações de empresas prestadorasde serviços de contabilidade e de contabilistas,indignados por estarem recebendoda Secretaria da Receita Federalnotificações para pagamen<strong>to</strong> demultas por irregularidades detectadasnas DCTFs do exercício de 1997. Poderíamosdizer que is<strong>to</strong> é obrigaçãoda SRF, se não fosse o fa<strong>to</strong> da verificaçãonão ter, na maioria dos casos, amenor procedência e estar acontecendoquatro anos após a entrega dasreferidas informações.O simples fa<strong>to</strong> da empresa pagar otribu<strong>to</strong> antecipado ou cometer algumpequeno erro no preenchimen<strong>to</strong> daDCTF faz disparar, au<strong>to</strong>maticamente,uma notificação que implicará no pagamen<strong>to</strong>de multas exorbitantes ou exigirádo contribuinte o cumprimen<strong>to</strong> deuma verdadeira mara<strong>to</strong>na, muitas vezespara provar que não está errado.Serão pesquisas sem fim, em documen<strong>to</strong>sproduzidos há quatro anos, consultasa uma legislação absurda que mudaanualmente, filas sem fim para tentar explicaro óbvio, defesas por escri<strong>to</strong> e esperade anos para que as explicaçõessejam analisadas. E, como se não bastasse,o débi<strong>to</strong> permanece em aber<strong>to</strong> atéque ‘eles’ se disponham a regularizar asituação da empresa inocente, que éobrigada a se explicar cada vez que necessitade uma certidão negativa.Cabe aqui a pergunta: quem paga por“As empresas prestadorasde serviços vão pagar pelainfeliz e injusta idéia dogoverno de não corrigir a tabelado Impos<strong>to</strong> de Renda e pron<strong>to</strong>,está resolvido o problema”<strong>to</strong>do este trabalho, fru<strong>to</strong> do erro do própriogoverno? Realmente, é impossível convivercom essa burocracia atrasada,travestida de moderna, comandada por burocratasinacessíveis que só sabem impor eexigir dos contribuintes. Será que precisamos,para sermos ouvidos, recorrer ao‘panelaço’, ‘buzinaço’, ‘gritaço’ ou outraforma de fazer barulho, como fazem os nossosvizinhos?E, para completar a nossa indignação,acabamos de receber a notícia de mais umafamigerada Medida Provisória, onde o governoencontrou um ‘bode expiatório’ parasuprir os gas<strong>to</strong>s decorrentes da correçãoda Tabela de Impos<strong>to</strong> de Renda das PessoasFísicas. Simplesmente, será aumentadaa base de cálculo da CSLL – ContribuiçãoSocial sobre o Lucro Líquido das empresasprestadoras de serviços de 12% para 32%,decidiu um burocrata.Em resumo, as empresas prestadoras deserviços vão pagar pela infeliz e injustaidéia do governo de não corrigir a tabelado Impos<strong>to</strong> de Renda e pron<strong>to</strong>, está resolvidoo problema. Vamos ver agora como irãoagir os nossos representantes no CongressoNacional, uma vez que o Governodevolveu a batata quente. Se houvesseindependência, essa gritante injustiçadeveria ser, simplesmente, rechaçada, <strong>to</strong>rnandosem efei<strong>to</strong> a bendita MP. É o queas empresas de serviços esperam e, porisso, vão lutar.E, por falar em luta, conseguimos, aferro e fogo, fazer com que o INSS desistisseda idéia de só receber a GPS – Guiada Previdência Social por meio eletrônico.Prevaleceu o bom senso e as empresaspoderão recolher suas contribuiçõespara a previdência social, se assimo quiserem, na boca do Caixa.Para se fazer justiça, é preciso quese diga que essa bandeira da <strong>Fenacon</strong>con<strong>to</strong>u com a apoio de outras entidades,principalmente da ConfederaçãoNacional do Comércio, das Federaçõesco-irmãs e do Conselho Federal deContabilidade. Como se vê, precisamosnos manter vigilantes, pois essa raposatem horror a galinhas e está de olhoapenas nos ovos, o que pode acabarcom a sua própria raça.Pedro Coelho Ne<strong>to</strong> é presidente da <strong>Fenacon</strong>E-mail: pedrocoelho@fenacon.org.brDEMARCASRevista <strong>Fenacon</strong> em Serviços - Edição 73 - 5

sistema tributárioGota d’ águaApós muita resistência do governo, o Congresso Nacional aprovou,no final de 2001, o proje<strong>to</strong> que reajusta a tabela do IRPF, em 17,5%.Terminava um longo processo de negociações com as liderançaspartidárias, corrigindo uma injustiça fiscal que se arrastava desde 96.O que ninguém esperava era que a Receita Federal tinha uma cartaescondida na manga. E que não fazia parte do jogoO governo, não só ve<strong>to</strong>u a proposta, alegandofalhas no tex<strong>to</strong>, como edi<strong>to</strong>u a Medidaprovisória n° 22, de 8 de janeiro de 2002,aumentando a base de cálculo da ContribuiçãoSocial sobre o Lucro Líquido das empresasprestadoras de serviços de 12 para 32%,pegando o próprio Congresso de surpresa.Apesar do ministro da Fazendo, PedroMalan, ter afirmado que havianegociado o apoio das liderançasdos partidos dabase governista, mui<strong>to</strong>s deputadoslevaram um sus<strong>to</strong>com a atitude do governo.“A grande surpresa foi ogoverno querer compensar asperdas mudando a tabelapara as prestadoras de serviço.Em nenhum momen<strong>to</strong>,durante as discussões noCongresso e com os representantesda Receita, aceitamosesse tipo de compensação”, confirmouo deputado federal, Pedro Eugênio (PPS/PE).Germano Rigot<strong>to</strong> (PMDB/RS), deputadofederal que presidiu a Comissão Especial deReforma Tributária da Câmara, confirmouque, nas negociações, não houve entendimen<strong>to</strong>para o aumen<strong>to</strong> de impos<strong>to</strong>s, compensandoos valores que o governo deixariade arrecadar com a correção da tabela.Pedro Eugênio acrescen<strong>to</strong>u que a possibilidadede compensação já havia sido,Pedro Coelho Ne<strong>to</strong>:“aumentar a basede cálculo da CSLLé uma dose cavalare inaceitável”inclusive, apresentada pelo governo e rejeitadapelas lideranças partidárias. “Duranteas discussões no Congresso, os própriosdeputados da base governista nãoadmitiam nenhum tipo de compensaçãopara a correção da tabela. A única coisaque aconteceu foi que, na última hora, ogoverno chamou os líderes do PFL e doPSDB e eles apresentaram os17,5% no lugar dos 20% originais,is<strong>to</strong> era melhor doque nada, mas ainda assimFo<strong>to</strong>: Arquivo <strong>Fenacon</strong>ninguém concordava comcompensação nenhuma”.Segundo números do secretárioEverardo Maciel, amedida renderá R$ 740 milhõesanuais, atingindo 150mil empresas prestadoras deserviço, que pagam impos<strong>to</strong>com base em estimativa delucro. A justificativa para acompensação foi a Lei de ResponsabilidadeFiscal, que determina aumen<strong>to</strong> de impos<strong>to</strong>quando há renúncia fiscal discricionária, ouseja, aquela em que somente alguns contribuintessão beneficiados. O dinheiro a maisque entra nos cofres do governo é para cobriras perdas relativas às deduções.ResponsabilidadeMas a justificativa do governo não convenceuo deputado Pedro Eugênio. “Ogoverno alega a Lei de ResponsabilidadeFiscal, porém os relatórios originais dosdeputados Pedro Novais, Mussa Demes eNey Lopes deixaram bem claro que, naLRF, a compensação pela perda de arrecadaçãosó cabe em caso de concessão debenefício fiscal para uma determinada categoriade contribuinte. Neste caso, nomesmo a<strong>to</strong>, o governo deve determinar ocorte de despesas ou a criação e/ou aumen<strong>to</strong>de impos<strong>to</strong>s”.O presidente da <strong>Fenacon</strong>, Pedro CoelhoNe<strong>to</strong>, destacou que a media do governoé irreal. “No caso específico das empresasde serviços, a grande maioria já seacha injustamente impedida de participardo Simples, mui<strong>to</strong> embora 99% delas sejammicro e pequenas empresas”.Pedro Coelho destacou ainda que, quandose trata de Lucro Presumido, parte o“leão” da premissa de que as empresas deserviços formadas por profissões regulamentadastêm uma margem de lucro de32%, o que, segundo ele, na prática, é um“verdadeiro absurdo”, “pois é esta a basede cálculo do impos<strong>to</strong> de renda dessasempresas quan<strong>to</strong> optam pelo lucro presumido”.“Agora, querer aumentar a base decálculo da CSLL de 12% para 32%, ou seja,aumentar a contribuição dessas empresaem 1,8% do faturamen<strong>to</strong>, passando dosatuais 1,08 % para 2,88 % é uma dose cavalare por isso inaceitável”.2001Outra mudança feita pelo Governo deúltima hora, foi incluir na MP que a correçãovaleria para os fa<strong>to</strong>s geradores ocorridosa partir de 1 o de janeiro de 2002. “Trabalhamoscom o ano base de 2001 e não2002, como está na MP”, reclamou Rigot<strong>to</strong>.“A importância que o congresso deu paraa aprovação da correção da tabela do IR em2001 foi para que ela pudesse valer já a par-FRIN6 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

tir de 2002. De 96 a 2000, ogoverno federal arrecadou9 bilhões e 200 milhões dereais a mais pela não correçãoda tabela do IR, portan<strong>to</strong>,a correção aprovada jápara este ano visava restabelecer uma justiçapara os contribuintes”, criticou o deputadofederal, Pedro Eugênio.Germano Rigot<strong>to</strong>:“MP será mudada”ConversãoO deputado Germano Rigot<strong>to</strong> garantiuainda que o aumen<strong>to</strong> de 300% da CSLLteve uma repercussão ruim no Congresso.Ele acredita que, após o recesso parlamentar,que termina no dia 15 de fevereiro, osparlamentares deverão modificara a medida,ou seja transformá-la em um Proje<strong>to</strong> deConversão, mantendo os termos antesacordados com o Governo.“Nós congressistas vamos trabalhar paraderrubar esta MP e este aumen<strong>to</strong> de cargatributária, não há nem o que argumentar.Quando da votação da MP pelo Congressoela deverá ser derrubada”, confirmou PedroEugênio. Segundo o deputado, se o Congressoaceitar esse precedente, quando fordiscutir a correção da tabela este ano, iráinviabilizá-la, “porque sempre terá que aumentara carga tributária para compensar, oque seria incoerente. Seria um princípio desempre aumentar os impos<strong>to</strong>s”.PenalidadesO presidente da <strong>Fenacon</strong> lembra quea carga tributária que vem sendo exigidaFo<strong>to</strong>: Arquivo <strong>Fenacon</strong>das empresas já chegou aníveis exor-bitantes, sufocando-asa pon<strong>to</strong> de muitasterem de fechar as portas.“Temos que resistir epara isso mexer com os briosdos nossos representantes no CongressoNacional a fim de que não deixemprosperar mais essa indecente MedidaProvisória que não passa de fórmulaencontrada com o intui<strong>to</strong> de resolver,parcialmente, uma injustiça perpetradapelos técnicos de plantão, simplesmente,com outra injustiça”.Para o vice-presidente da <strong>Fenacon</strong> (RegiãoSul), Mário Elmir Berti, o que, para ogoverno, justifica o aumen<strong>to</strong> da alíquota dasempresas prestadoras de serviços, respaldadapelos técnicos num eventualrombo de 3,4 bilhões, nada mais é do quea correção de uma injustiça.Segundo ele, um superávitconstruído sob a artimanhade uma não correçãoda tabela.“Ao invés de se projetarunicamente num ‘rombofuturo’, deveria o governolembrar o quan<strong>to</strong>arrecadou de forma absolutamenteinjusta, paranão dizer confiscatória, durante mais de 6anos. É bom lembrar que a inflação doperíodo foi de 221,26% (IGP-M) e elesesperneiam contra uma correção de17,5%”.AdinPara o advogado tributarista, WalterCeneviva, sócio da Vieira Ceneviva,Almeida, Cagnacci de Oliveira & CostaAdvogados Associados, em termos judiciais,haverá pouca coisa a ser questionada.Isso porque, segundo ele, o argumen<strong>to</strong>de violação ao princípio da isonomiatributária estabelecido pela Constituiçãoé fraco jun<strong>to</strong> ao STF.“Outras vezes já foi suscitada na Justiçae não houve sucesso”, diz Ceneviva. Oadvogado tributarista explica que é difícilestabelecer o princípio da isonomia tributáriase a natureza das atividades econômicasnão são isônomas. A própria alíquotado Lucro Presumido, lembra, é diferente entreindústria, comércio e serviços.Walter Ceneviva diz que, se tivessemsido estabelecidas, por exemplo,multas maiores para ose<strong>to</strong>r de serviços do que paraa indústria, por obrigaçõesFo<strong>to</strong>: Arquivo <strong>Fenacon</strong>Pedro Eugênio: “surpresacom a compensação”acessórias, poderia haveresse tipo de questionamen<strong>to</strong>,ou seja, valores diferentespara obrigações iguais. “Aísim, tan<strong>to</strong> faz, qualquer queseja a minha atividade”. Mas,segundo ele, essa discussãonão deverá chegar ao Supremo. “Meu palpiteé que antes da reedição da MP, haverámodificação. Só por uma questãopolítica, pois foi uma traição contra a sociedadee o Congresso”.DP COMPRevista <strong>Fenacon</strong> em Serviços - Edição 73 - 7

sistema tributárioTerror fiscalNos últimos anos, aarrecadação do governo, viaPrevidência Social e ReceitaFederal, aumen<strong>to</strong>uvertiginosamente. Há quem digaque is<strong>to</strong> se deve à maioreficiência fiscalizadora, porémexistem aqueles queconsideram a existência de umaverdadeira indústria de multas eoutros procedimen<strong>to</strong>squestionáveisPor Márcio Sampaio de CastroA Constituição de 1988 instituiu impos<strong>to</strong>se contribuições em cascata que <strong>to</strong>rnariama vida dos contribuintes, em particularas pessoas jurídicas, um verdadeiro calvário.Hoje, uma empresa para se manter na legalidadeprecisa recolher contribuições sobreo IPI, Cofins, Pis/Pasep, CPMF, IOF, entreoutros. Com o Plano Real e os compromissosjun<strong>to</strong> ao FMI, para obtenção de umsuperávit primário, surgia a necessidade deobtenção de recursos para o fechamen<strong>to</strong>das contas governamentais com saldo positivo,a qualquer preço.Os técnicos (ou burocratas) se lembraram,é claro, dos contribuintes e, em particular,daqueles que pudessem estar ematraso com suas obrigações. O passo seguintefoi criar um sistema que viabilizassea potencialização destas fontes de recursos.Mas o que o governo federal fez paraincrementar a arrecadação?A primeira solução criada foi aimplementação de um sistema deinformática mais eficiente e implacável.Atualmente, declarações por meios impressosestão se <strong>to</strong>rnando coisa dopassado e praticamente 100% dos dadospassam por meios eletrônicos queconfrontam informações e buscam possíveislapsos do contribuinte. Segundodados do Institu<strong>to</strong> de PesquisasEconômicas e Aplicadas - IPEA, apenasa arrecadação previdenciária subiu,nos últimos cinco anos, de trintapara cinqüenta bilhões de reais.Matéria publicada no jornal Valor Econômico,de São Paulo, do dia 17 de dezembro,mostrou que os escritórios de advocaciavêm registrando “aumen<strong>to</strong> sensívelnas consultas de clientes que receberamnotificações sobre autuações fiscais”. Areportagem apon<strong>to</strong>u que quase <strong>to</strong>das asautuações são baseadas em cruzamen<strong>to</strong>eletrônico de dados contidos em declarações,como DCTF, DIPJ e Dirf.A Delegacia de Administração Tributáriada Receita Federal, no município de SãoPaulo, teria informado que o número deau<strong>to</strong>s de infração, a partir do cruzamen<strong>to</strong>de dados, ultrapassou, no quar<strong>to</strong> trimestrede 2001, meios de autuação tradicionais,como a fiscalização baseada nas audi<strong>to</strong>riase nas investigações diretas nasempresas e pessoas físicas.A maioria das multas são referentes aosexercícios de 1996 e 1997. O interesse nasdeclarações desse período não é à <strong>to</strong>a, poisas dívidas tributárias prescrevem em cincoanos. O motivo das penalidades, segundoadvogados tributaristas consultadospelo jornal Valor Econômico, seriamdívidas de impos<strong>to</strong>s já pagos, mas provavelmenteainda não computados pelo Fisco,ou erros nas declarações.No quar<strong>to</strong> trimestre de 2001 teriam sidoexpedidas na capital paulista 14 mil autuaçõesfiscais originadas de discrepância deinformações verificadas com o cruzamen<strong>to</strong>eletrônico de dados. O município representapraticamente 25% da arrecadação nacionalda Receita Federal.Confisco ou eficiência?Em números gerais, até agos<strong>to</strong> de 2001,as autuações chegavam ao montante deR$ 15,4 bilhões, entre médios e grandescontribuintes, números relativos somenteàs pessoas jurídicas. Nestes casos, apenasmetade dos valores das autuações éconsiderada pela Receita Federal como sonegação.Seriam situações nas quaishouve má fé do contribuinte. A outra metadeviria da diferença de interpretação dalegislação tributária ou erros de preenchimen<strong>to</strong>etc. Em ambas as situações, no entan<strong>to</strong>,a Receita aplica multa sobre o valordevido.Mas o problema não está apenas no aumen<strong>to</strong>do volume de autuações, mas tambémno valor das multas. A Medida Provisória2158-35, editada no dia 24 de agos<strong>to</strong>do ano passado, por exemplo, estabeleceem seu artigo 57, que, pelo descumprimen<strong>to</strong>de obrigações acessórias, dependendo doporte da empresa, a multa será de R$ 5 mil emais 5%, não inferiores a R$100 do valordas transações comerciais ou das operaçõesfinanceiras, próprias da pessoa jurídica,no caso de informação omitida, inexataou incompleta.Vale lembrar que esta MP já foi editada 30vezes, sob diversos números, mas basicamentecom o mesmo conteúdo. “São medidasprovisórias umas atrás das outras, ficamosaté malucos, não entendemos nada, masa multa continua lá”, lembra o dire<strong>to</strong>r de Relaçõesdo Trabalho e Assun<strong>to</strong>s Legislativosda <strong>Fenacon</strong>, Sauro Henrique de Almeida, quetambém é consul<strong>to</strong>r contábil.8 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

Mui<strong>to</strong>s tributaristas consideram estesvalores um exagero, pois acabam dificultandoa vida do contribuinte que queiraacertar suas contas. É o caso de CelsoBotelho de Moraes, advogado tributarista,titular da Advocacia CBM, de São Paulo.“O problema é que se traçarmos umalinha imaginária, com uma carga tributáriasuportável, <strong>to</strong>dos pagam. Acima desta linha,por uma questão de sobrevivência aempresa pode acabar deixando de pagaros impos<strong>to</strong>s para honrar a folha de pagamen<strong>to</strong>ou para não <strong>to</strong>mar emprestado nobanco. Quando a empresa vai acertar, sedepara com os juros elevados, por exemplo.A empresa se vê em dificuldades paraacertar o que deve e continuar pagandoem dia os tribu<strong>to</strong>s vincendos”, conclui.SigiloSauro Henrique de Almeida,dire<strong>to</strong>r de Relações doTrabalho e Assun<strong>to</strong>sLegislativos da <strong>Fenacon</strong>Os percentuais de multas estabelecidospela Receita Federal variam de 75% a 225%sobre o valor do impos<strong>to</strong> devido. Ao serautuado, o contribuinte tem trinta dias parapagar o crédi<strong>to</strong> devido ou impugnar o resultado.Se o pagamen<strong>to</strong> for fei<strong>to</strong> à vista edentro do prazo, há um descon<strong>to</strong> de 50%.Mas, em alguns casos, a secretaria acabaincluindo os dados do devedor na DívidaAtiva, mui<strong>to</strong> antes de qualquer negociação,o que acaba sendo uma forma de pressão.No campo da fiscalização, outra formacom validade jurídica questionável, aindaque aprovada pelo Congresso, é o cruzamen<strong>to</strong>de dados, a partir da CPMF. Com apossibilidade da quebra do sigilo bancário,a SRF pode agora atuar como o Grande Irmãodo livro do escri<strong>to</strong>r britânico GeorgeOrwell, aquele que tudo vê e tudo sabe.No final do ano, a Receita Federal haviaconcluído processos fiscais contra 1.161contribuintes que fizeram movimentaçõesfinanceiras incompatíveis com a sua declaraçãode renda, com base em dadosobtidos no cruzamen<strong>to</strong> de informações daCPMF e do Impos<strong>to</strong> de Renda de 1998.Desses 1.161 contribuintes, 703 são pessoasfísicas e 458, empresas. As fiscalizaçõesresultaram em autuações que somaramR$ 587 milhões.A Receita provou que, desse <strong>to</strong>tal, 800contribuintes tiveram a intenção de cometera fraude e terão de pagar multa de 150%sobre o valor do impos<strong>to</strong> não recolhido.Entre os outros contribuintes autuados,não foi constatada a intenção da fraude.Ainda assim, esses contribuintes terão depagar multa de 75%.RefisSeguindo esta linha de ampliar as possibilidadesde arrecadação, a SRF instituiuo Refis - Programa de Recuperação Fiscal,que permite aos devedores de tribu<strong>to</strong>s econtribuições federais renegociar e parcelaro pagamen<strong>to</strong> de suas dívidas. As parcelassão corrigidas pela taxa Selic, o quedá cerca de 17% ao ano. Só para comparar,a caderneta de poupança paga 6,5% aoano, enquan<strong>to</strong> um bom fundo de aplicaçõeschegava no máximo a 14% ao ano, nofinal do último mês de outubro.Apenas em dezembro do ano passado,69.797 empresas foram excluídas do Refis.Das 129.089 empresas que aderiram ao programa,no início de 2000, restam apenas37.358 pagando seus débi<strong>to</strong>s com o governo,ou seja, só 28,9%. Um dos motivos paraa exclusão do programa é a inadimplênciapor três meses consecutivos ou seis intercaladosou o não recolhimen<strong>to</strong> regular dostribu<strong>to</strong>s e contribuições correntes.Dívida externaDados divulgados pelo IBGE, no últimomês de dezembro, apontaram que o crescimen<strong>to</strong>de 15,3% na arrecadação, de 1999Celso Botelho de Moraes:“se traçarmos uma linhaimaginária, com uma cargatributária suportável,<strong>to</strong>dos pagam”para 2000, fez com que a carga tributáriapassasse a representar 32,34% do PIB. Ouseja, de <strong>to</strong>das as riquezas produzidas pelopaís, os governos municipais, estaduais efederal ficaram com R$ 351,4 bilhões.Esse crescimen<strong>to</strong>, segundo o institu<strong>to</strong>, foiimpulsionado principalmente pelo aumen<strong>to</strong>da arrecadação de 81% da CPMF (aumen<strong>to</strong>da alíquota de 0,20% para 0,38% em junhode 1999 e redução para 0,30% em julho de2000); de 25% do Cofins (aumen<strong>to</strong> daalíquota de 2% para 3% a partir de março de1999 e obriga<strong>to</strong>riedade de pagamen<strong>to</strong> dessacontribuição pelas instituições financeiras).As despesas do governo federal concentram-se,ainda segundo o IBGE, sobretudo,na Previdência e no pagamen<strong>to</strong> dejuros da dívida pública. No período avaliado(1996 a 1998), as despesas com os pagamen<strong>to</strong>sefetuados a inativos e pensionistasaumentaram de 40% em 1996 para 42%em 1997, chegando a cerca de 44% em 1998.O pagamen<strong>to</strong> dos juros das dívidas internae externa consumiu, no ano de 1998,cerca de 19% do <strong>to</strong>tal das despesas. Emtermos de comparação, do <strong>to</strong>tal arrecadadopelo governo, cerca de 1% foi destinadoa programas de Meio Ambiente, Habitação/Urbanismoe Cultura/Despor<strong>to</strong>s. ASaúde ficou com 5,32 e a Educação, 3,07.Talvez <strong>to</strong>dos estes números expliquemos sucessivos recordes de arrecadação daReceita Federal ou o empenho do governoem adiar a Reforma Tributária. O ladoruim desta história é bem definido peloadvogado Celso Botelho: “diferentementede outros países, como na Escandinávia,por exemplo, não vemos o re<strong>to</strong>rno”.Colaborou: André Luiz de AndradeRevista <strong>Fenacon</strong> em Serviços - Edição 73 - 9

sistema tributárioMULTAS RELATIVAS AO NÃO CUMPRIMENTO DAS OBRIGAÇÕES PRINCIPALE ACESSÓRIAS IMPOSTAS PELA LEGISLAÇÃO FEDERALPagamen<strong>to</strong> ou recolhimen<strong>to</strong>fora dos prazosINFRAÇÃOMULTA0,33% por dia de atraso, limitado a20% do valor do impos<strong>to</strong> devidoFUND. LEGALLei nº 9.430, de 1996, art. 61Multas de Lançamen<strong>to</strong> de Ofíciofalta de pagamen<strong>to</strong> ourecolhimen<strong>to</strong>, pagamen<strong>to</strong> ourecolhimen<strong>to</strong> após o vencimen<strong>to</strong>do prazo, sem o acréscimo demulta moratória, de falta dedeclaração e nos de declaraçãoinexata75%Lei nº 9.430,de 1996, art. 44nos casos de evidente intui<strong>to</strong> defraude, definido nos arts. 71, 72 e73 da Lei nº 4.502, de 1964,independentemente de outraspenalidades administrativas oucriminais cabíveis.150%DIPJ entregue após otérmino do prazo fixadoMulta de 1% ao mês ou fração, limitada a 20% do valordo impos<strong>to</strong> devido. O valor mínimo da multa é de R$414,35, inclusive para as pessoas jurídicas que nãotenham apurado impos<strong>to</strong> de renda devido, na DIPJ.Lei n° 8.981, de 1995, art.88, § 1°IRPF entregue após otérmino do prazo fixadoMulta de 1% ao mês ou fração, limitada a 20% do valordo impos<strong>to</strong> devido. O valor mínimo da multa é de R$165,74, inclusive para as pessoas físicas que nãotenham apurado impos<strong>to</strong> de renda devido, naDeclaração de Ajuste Anual.Decre<strong>to</strong> n° 3.000, de 1999,art. 964Infrações às normas relativas àprestação de informaçõesNão fornecimen<strong>to</strong> aosbeneficiários, dentro do prazo, oufornecimen<strong>to</strong>, com inexatidão, dodocumen<strong>to</strong> comprobatório deretenção na fonte.Deixar de prestar aos órgãos daSRF, no prazo legal, informaçõessobre os rendimen<strong>to</strong>s pagos oucreditados, bem como o impos<strong>to</strong>retido na fonte.R$ 41,43 por documen<strong>to</strong>* R$ 5,73 para cada grupo de cinco informaçõesinexatas, incompletas ou omitidas* R$ 57,34 ao mês calendário ou fração, se o formulárioou outro meio de informação padronizado, forapresentado após o período determinadoMulta de R$ 5,73 para cada grupo ou fração de cincoinformações inexatas, incompletas ou omitidas,apuradas ex-officio nas declarações referentes a cadaperíodo de apuraçãoLei nº 8.981, de 1995, art.86, § 2º, e Lei nº 9.249, de1995, art. 30Lei nº 8.981, de 1995, art.86, § 2º, e Lei nº 9.249, de1995, art. 30DCTF - Falta de apresentação, entregafora do prazo ou irregularidades no seupreenchimen<strong>to</strong>Fonte: Marpe ContadoresAssociados S/C LtdaMulta de R$ 57,34 por mês-calendário ou fração deatraso, independentemente da sanção anterior, se adeclaração não for apresentada, se for apresentada forado prazo ou no caso de declaração complementarMulta de R$ 57,34 por mês-calendário ou fração de atraso,independentemente da sanção do número I, para a DCTFentregue dentro do prazo, cujo disquete apresenteproblemas de ordem física ou técnica que impossibilite aleitura dos dados nele contidos e não seja substituído noprazo estipulado pela Secretaria da Receita Federal; cadanova rejeição do disquete, independentemente da dataoriginal de sua apresentação, implicará o pagamen<strong>to</strong> damulta correspondente ao período compreendido entre aúltima e a nova apresentação intempestiva;Art. 11, §§ 2° e 3°, doDecre<strong>to</strong>-lei n° 1.968/82, coma redação dada pelo art. 10do Decre<strong>to</strong>-lei n° 2.065/83;art. 3°, inciso I, da Lei n°8.383/91; art. 30 da Lei n°9.249/95; e art. 6° da INSRF n° 126/9810 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

MÊS/ANOaté 08/89de 09/89a 07/91de 08/91a 11/91de 12/91a 03/97de 04/97a 10/99de11/99em dianteTABELAS DE MULTAS PELO NÃO PAGAMENTO DAS CONTRIBUIÇÕES DEVIDAS PARA A PREVIDÊNCIA SOCIALMULTA (%)50% - <strong>to</strong>dos os casos10% - recolhimen<strong>to</strong> espontâneo.20% - recolhimen<strong>to</strong> até 15 dias da data da notificação do débi<strong>to</strong>.30% - acordo para parcelamen<strong>to</strong>.60% - demais casos.40%10% - contribuições em atraso não incluídas em notificação de débi<strong>to</strong>.20% - valores pagos até 15 dias da data da notificação do débi<strong>to</strong>.30% - valores pagos mediante parcelamen<strong>to</strong> até 15 dias da notificação do débi<strong>to</strong>30% - valores incluídos em notificação do débi<strong>to</strong> obje<strong>to</strong> de parcelamen<strong>to</strong>.60% - valores pagos em quaisquer outros casosI - pagamen<strong>to</strong>, após o vencimen<strong>to</strong> de obrigação incluída em notificaçãofiscal de lançamen<strong>to</strong>:4% - mês de vencimen<strong>to</strong>7% - mês seguinte ao vencimen<strong>to</strong>.10% - apartir do segundo mês do vencimen<strong>to</strong>II - pagamen<strong>to</strong>s incluídos em notificação fiscal:12% - até quinze dias da notificação.15% - após o décimo quin<strong>to</strong> dia da notificação.20% - até 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.25% - após 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.III - pagamen<strong>to</strong> do crédi<strong>to</strong> inscri<strong>to</strong> em Dívida Ativa:30% - quando não tenha sido parcelamen<strong>to</strong>.35% - se houve parcelamen<strong>to</strong>.40% - após o ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> não foi obje<strong>to</strong> de parcelamen<strong>to</strong>.50% - após ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> foi obje<strong>to</strong> de parcelamen<strong>to</strong>.I - pagamen<strong>to</strong>, após o vencimen<strong>to</strong> de obrigação não incluída emnotificação fiscal de lançamen<strong>to</strong>:I.a. - não declaradas na GFIP:8% - mês de vencimen<strong>to</strong>.14% - mês seguinte ao vencimen<strong>to</strong>.20% - apartir do segundo mês após ao do vencimen<strong>to</strong>.I.b. - declaradas na GFIP:4% - mês de vencimen<strong>to</strong>.7% - mês seguinte ao vencimen<strong>to</strong>.10% - apartir do segundo mês após ao do vencimen<strong>to</strong>.II - pagamen<strong>to</strong>s incluídos em notificação fiscal de lançamen<strong>to</strong>:II.a. - não declaradas na GFIP:24% - até quinze dias da notificação.30% - após o décimo quin<strong>to</strong> dia da notificação.40% - até 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.50% - após 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.II.b. - declaradas na GFIP:12% - até quinze dias da notificação.15% - após o décimo quin<strong>to</strong> dia da notificação.20% - até 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.25% - após 15 dias da decisão do Conselho de Recurso da Previdência Social em caso de recurso.III - pagamen<strong>to</strong> do crédi<strong>to</strong> inscri<strong>to</strong> em Dívida Ativa:III.a. - não declaradas na GFIP:60% - quando não tenha sido parcelamen<strong>to</strong>.70% - se houve parcelamen<strong>to</strong>.80% - após o ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> não foi obje<strong>to</strong> de parcelamen<strong>to</strong>.100% - após ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> foi obje<strong>to</strong> de parcelamen<strong>to</strong>.II.b. - declaradas na GFIP:30% - quando não tenha sido parcelamen<strong>to</strong>.35% - se houve parcelamen<strong>to</strong>.40% - após o ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> não foi obje<strong>to</strong> de parcelamen<strong>to</strong>.50% - após ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> foi obje<strong>to</strong> de parcelamen<strong>to</strong>.FUNDAMENTAÇÃO LEGALLei nº 7.787/89Art. 10Lei nº 8.218/91Lei nº 8.383/91Art.61Medida Provisória nº1.571.01/97Art.35Lei nº 9.876/99Art.1ºFonte: Marpe ContadoresAssociados S/C LtdaPRINCIPAIS MULTAS IMPOSTAS ÀS INFRAÇÕES DA LEGISLAÇÃO DO TRABALHOINFRAÇÃO MULTA (em UFIR) Fundamentação LegalFalta da anotação da CTPS 378,2847 CLT, art. 54Obriga<strong>to</strong>riedade da CTPS 378,2847 CLT, art. 55Extravio ou inutilização CTPS 189,1424 CLT, art. 52Anotação indevida da CTPS 378,2847 CLT, art. 435Não pagamen<strong>to</strong> de verbas 160,0000 CLT, art. 477, § 8ºrescisórias no prazo previs<strong>to</strong>Vale-transporte 160,0000 Lei nº 7.855/89, art. 3ºFalta registro de empregado 378,2847 CLT, art. 47Falta de atualização LRE/FRE 189,1424 CLT, art. 47 páragrafo únicoTrabalho do menor 378,2847 CLT, art. 434(criança e adolescente)Atraso pagamen<strong>to</strong> de salário 160,0000 Lei nº 7.855/89, art. 4º13º salário 160,0000 Lei nº 7.855/89, art. 3ºEntrega de CAGED 4,2000 Lei nº 4.923/65, art. 10,com atraso de 30 diasparágrafo únicoEntrega de CAGED 6,3000 Lei nº 4.923/65, art. 10,com atraso de 31 a 60 diasparágrafo únicoFalta de CAGED/Entrega 12,6000 Lei nº 4.923/65, art. 10com atraso acima de 60 diasMínimoMáximoDuração do Trabalho 37,8285 3.782,8472 CLT, art. 75Salário Mínimo 37,8285 1.513,1389 CLT, art. 120Trabalho da mulher 75,6569 756,5694 CLT, art. 401Contribuição Sindical 7,5657 7.565,6943 CLT, art. 598Falta de depósi<strong>to</strong> do FGTS 10,0000 100,0000 Lei nº 8.036/90, art.23, § 2º,’b’Não entrega no prazo previs<strong>to</strong>,entregar com erro, omissão ou 400,0000 40.000,0000 Lei nº 7.998/90, art. 25declaração falsa da RAISFonte: Marpe Contadores Associados S/C LtdaCopanRevista <strong>Fenacon</strong> em Serviços - Edição 73 - 11

à luz do direi<strong>to</strong>Multas confiscatórias:o caso das DCTFs* Raul Haidar“Trata-se de lei inconstitucional,iníqua, injusta, que qualquercongresso sério deveria ter vergonhade aprovar e qualquer governoigualmente sério mais vergonhaA Receita Federal vem enviando a milharesde contribuintes au<strong>to</strong>s de infração resultantesde audi<strong>to</strong>ria realizada nas DCTFs (Declaraçõesde Contribuições e Tribu<strong>to</strong>s Federais),onde, em mui<strong>to</strong>s casos, ocorrerampequenos erros de fa<strong>to</strong> relacionados comos recolhimen<strong>to</strong>s.Como a legislação tributária brasileira éextremamente complexa, instável e insegura,o seu cumprimen<strong>to</strong> vem se <strong>to</strong>rnando cadavez mais difícil, pois os contribuintes muitasvezes não conseguem acompanhar suas alterações,inclusive no que diz respei<strong>to</strong> aosdiversos prazos de recolhimen<strong>to</strong> dos inúmerostribu<strong>to</strong>s a que estão sujei<strong>to</strong>s. Essesprazos mudam com muita freqüência, de talforma que mesmo as empresas bem organizadascorrem o risco de, involuntariamente,cometerem irregularidades.Em praticamente <strong>to</strong>das as obrigações comerciaise civis tem sido admitido que se oseu vencimen<strong>to</strong> ocorrer em dia não útil (sábado,domingo, feriado) prorroga-se au<strong>to</strong>maticamentepara o dia útil imedia<strong>to</strong>. Mas alei fiscal diz que os tribu<strong>to</strong>s federais devemser antecipados. O governo que não devolveuos empréstimos compulsórios desde1986, que não devolve com rapidez oimpos<strong>to</strong> de renda retido na fonte a maior,que não paga pontualmente as suas dívidas,exige que o contribuinte antecipe orecolhimen<strong>to</strong> do tribu<strong>to</strong>, numa evidente violaçãoao princípio da isonomia, cláusulapétrea de nossa Constituição.E assim, com fundamen<strong>to</strong> nos artigos43 e 44 da lei 9.430/96, a Receita Federalvem lavrando au<strong>to</strong>s de infração onde cobrauma tal ‘multa isolada’ ali prevista, fixadaem 75% do valor do tribu<strong>to</strong>, mesmoque este tenha sido pago de boa fé, um oudois dias depois do vencimen<strong>to</strong> que foi‘antecipado’ pela ocorrência do dia nãoútil. E não cobra apenas essa ‘multa isolada’,mas também exige a multa pelo atraso,acrescida dos juros pela taxa ‘selic’.Embora essa ‘multa isolada’ seja previstaem lei - aliás uma das muitas leis que o Congressoaprovou sem ler, sem discutir, semsaber o que estava fazendo -, ela é absolutamenteincompatível com qualquer noção deJustiça, com qualquer princípio moral, violandoclaramente o preâmbulo da Constituiçãovigente.Confiscoainda de aplicar!”Quando a nossa Carta Magna foi promulgada,os constituintes, em nome do povobrasileiro, diziam instituir um estado democráticodestinado a assegurar, dentre outros,“...a igualdade e a justiça como valores supremosde uma sociedade fraterna ...”, parao que invocaram “...a proteção de Deus...”.A Lei 9430/96, ao viabilizar uma ‘multaisolada’ com efei<strong>to</strong> confiscatório, que oFisco exige cumulativamente com outra,nega vigência aos primeiros 5 artigos daConstituição e não pode ser utilizadacomo vem sendo.Determinada empresa, que recolheu comum único dia de atraso o tribu<strong>to</strong> que entendiavencido naquela data, recebeu um au<strong>to</strong>de infração onde, apesar de ter pago expressivaimportância (que aliás não sabemos se“Essa enxurrada de autuaçõesfeitas pelo Fisco Federalestá criando uma sériede dificuldades para oscontribuintes, que serãoobrigados a defender-seadministrativa ou judicialmente,abarrotando ainda mais nossaJustiça Federal”corretamente aplicada), é aplicada uma multapor atraso de cerca de R$ 1 mil e uma‘multa isolada’ de quase R$ 120 mil, que ultrapassao seu próprio patrimônio.A Constituição no artigo 150, IV, fazreferência apenas ao tribu<strong>to</strong>, quando proíbesua cobrança com efei<strong>to</strong>confiscatório. Todavia, a jurisprudênciae a doutrina entendem perfeitamente aplicávelàs multas a mesma limitação.ProporcionalidadeNesse sentido é a decisão do TribunalRegional Federal da 1ª Região (DJU de 20/8/99, página 341): “A multa, a pretex<strong>to</strong> dedesestimular a reiteração de condutasinfracionais, não pode atingir o direi<strong>to</strong> depropriedade, cabendo ao Poder Legislativo,com base no princípio da proporcionalidade,a fixação dos limites à sua imposição. Havendomargem na sua dosagem, a jurisprudência,com base no mesmo princípio, tem,no entan<strong>to</strong>, admitido a intervenção da au<strong>to</strong>ridadejudicial”.Ou seja: a Justiça pode, constatando quea multa é confiscatória, interferir no lançamen<strong>to</strong>e adequá-la aos princípios constitucionaisque mencionamos. Por outro lado,parece-nos óbvio que, lavrada a multa peloatraso, que não pode ser superior a 20%,uma outra multa, chamada de ‘isolada’, nãopode prevalecer e atingir a mais 75% do mesmotribu<strong>to</strong>!Ainda que seja legal essa multa, porqueprevista em lei, trata-se de leiinconstitucional, iníqua, injusta, que qualquercongresso sério deveria ter vergonhade aprovar e qualquer governo igualmentesério mais vergonha ainda de aplicar!Também o Superior Tribunal de Justiça, noProcesso 1998.010.00.50151-1, decidiu que:12 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

“Não é confiscatória multa de 20%, inferior apercentual maior (30%) considerado razoávelpelo STF (RE 81.550-MG, in RTJ 74/319)”. Vejaseque o STJ, embora não tenha discutido atal ‘multa isolada’ de 75%, ado<strong>to</strong>u umparâmetro de 20% para considerar como nãoconfiscatória a multa por infração fiscal.NotificaçãoHá ainda uma outra questão a ser levantadanessa enorme quantidade de au<strong>to</strong>s deinfração que recentemente o Fisco Federalenviou a milhares de contribuintes: o decre<strong>to</strong>70.235/75, que regula o processo administrativofiscal, em seu artigo 11 determina queo contribuinte, antes de ser autuado, deveser previamente notificado, para que possadefender-se. Isso é norma prevista no artigo5º, inciso LV, da Constituição, que trata dodevido processo legal.O 1º Conselho de Contribuintes, órgãojulgador da 2ª instância administrativa noâmbi<strong>to</strong> do Ministério da Fazenda, já decidiuque: “Tendo a infração sido averiguada medianterevisão da declaração, realizada noâmbi<strong>to</strong> da repartição lançadora, o lançamen<strong>to</strong>deve ser fei<strong>to</strong> mediante notificação, conformeo artigo 11 do decre<strong>to</strong> 70.235/72”(acórdão n.º 101-79.888/90, Diário Oficial daUnião de 05/06/90).Essa enxurrada de autuações feitas peloFisco Federal está criando uma série de dificuldadespara os contribuintes, que serãoTributário.comA <strong>Fenacon</strong>, em parceria com o siteTributário.com, ofereceu gratuitamente, no finalde 2001, assinatura anual da revista digitalaos primeiros 50 inscri<strong>to</strong>s, associados dos sindica<strong>to</strong>sfiliados. A revista Tributario.com foicriada em outubro de 1999, garantindo confiabilidadee rapidez na disponibilização das informaçõesda área tributária.O site oferece um amplo leque de informações,divididas em seções, tais como: doutrinas,notícias, jurisprudência, normas federais,estaduais e municipais, publicadas nos diáriosobrigados a defender-se administrativa oujudicialmente, abarrotando ainda mais nossaJustiça Federal. E, como certamente algumaalta au<strong>to</strong>ridade dirá, pode surgir uma nova‘indústria de liminares’...* Raul Haidar é advogado tributaristae conselheiro da OAB-SPrhaidar@uol.com.brTex<strong>to</strong> publicado originalmente nos portaiswww.tributario.com e www.conjur.com.broficiais, agenda tributária e divulgação de cursose even<strong>to</strong>s. A atualização da revista é diária.O portal oferece ainda aos assinantes serviços,como: boletins informativos, endereço eletrônico,downloads, links para sites nacionais eestrangeiros e ferramenta de busca.Entre os colaboradores do site, nomes comoo do deputado federal, Marcos Cintra, professore vice-presidente da FGV, mestre em Planejamen<strong>to</strong>Regional e dou<strong>to</strong>r em Economia,pela Universidade de Harvard (EUA). Para breve,o portal promete oferecer aos assinantesparticipação em grupos de debates, para a discussãode temas atuais.Revista <strong>Fenacon</strong> em Serviços - Edição 73 - 13

gps eletrônicaObriga<strong>to</strong>riedade de GPS eletrônicase contrapõe à norma do CMNPrevidência voltaatrás e mantémpagamen<strong>to</strong>da GPS tambémpor meios impressos.Mudança atendereivindicaçãoda <strong>Fenacon</strong>A Portaria do Ministério da Previdênciade n º 2.744, editada em 27 de julho de 2001,estabelecia o último dia primeiro de dezembrocomo data limite para que <strong>to</strong>das as empresaspassassem a recolher a Guia de PrevidênciaSocial por meios eletrônicos. Iniciava-seuma batalha de quase um semestreentre micros e pequenas empresas, lideradapela <strong>Fenacon</strong>, contra esta norma do INSS.A alegação da entidade sempre foi a discrepânciaentre a determinação da normae a realidade de muitas empresas brasileiras,que sequer possuem terminais de computadorou contas bancárias para aefetivação dos débi<strong>to</strong>s em conta-correntee mui<strong>to</strong> menos apresentação de dados viaInternet. A GPS eletrônica havia, de certamaneira, se <strong>to</strong>rnado uma dor de cabeça paraempresários e arrecadadores.No último mês de dezembro, a coordenadorade arrecadação do Ministério daPrevidência Lieda de Souza, já sinalizavaem audiência pública - realizada para discutiraspec<strong>to</strong>s relacionados ao aprimoramen<strong>to</strong>da legislação tributária propos<strong>to</strong>spela <strong>Fenacon</strong> (ver matéria na RFS 72) -,que a postura do governo iria mudar. Acoordenadora adian<strong>to</strong>u na ocasião que oministério já havia criado um grupo de estudospara analisar a possibilidade deflexibilização da medida. A primeira indicaçãode mudança foi o anuncio de que oLieda Amaral Souza: redução de cus<strong>to</strong>s paraa Previdência, com a GPS eletrônicaprazo previs<strong>to</strong> na portaria seria prorrogadonovamente, dessa vez, para primeirode janeiro.JustificativasO INSS teve seus motivos para se manterfirme nesta queda de braço ao longo dosegundo semestre do ano passado. Segundoo secretário-executivo do Ministério daPrevidência, José Cechin, a necessidade deimplementação desta nova modalidade dearrecadação (via meios eletrônicos) baseiase,além da modernização, na agilidade e nadiminuição da margem de erros de digitaçãoe apresentação dos dados.A coordenadora Lieda Amaral Souza,vai um pouco mais longe, apresentandonúmeros. De acordocom ela, os bancos cobram emmédia R$ 1,30 para recolher aGPS por meios impressos, enquan<strong>to</strong>por meios eletrônicoseste cus<strong>to</strong> cai para R$ 0,60 porguia apresentada.ReduçãoO secretário-executivo daPrevidência, José Cechin, informouà Revista <strong>Fenacon</strong> emPor Márcio Sampaio de CastroServiços, através da assessoria de imprensado ministério, que a mudançafoi necessária em decorrência da Resoluçãon º 2.878 do Conselho MonetárioNacional que garante ao contribuinteo pagamen<strong>to</strong> de seus débi<strong>to</strong>sna boca do caixa bancário. Diz oartigo 15 da Resolução: “fica vedadoàs instituições financeiras negar ourestringir aos clientes e ao públicousuário atendimen<strong>to</strong> pelos meiosconvencionais, inclusive guichês decaixa, mesmo na hipótese de atendimen<strong>to</strong>alternativo ou eletrônico”.Caso mantivesse a obriga<strong>to</strong>riedade dopagamen<strong>to</strong> da GPS por meios eletrônicos,INSS estaria infringindo, portan<strong>to</strong>,juntamente com os bancos, as normasdo CMN. Até o dia 10 de janeiro, data defechamen<strong>to</strong> da edição, nada constavasobre a mudança no site do Ministérioda Previdência.“Estas são boas notícias para os microe pequenos empresários de diversas regiõesbrasileiras, que ganham fôlego parase adequarem às transformações do mundoinformatizado. Os dados eletrônicosinquestionavelmente vieram para ficar, masé preciso que seja respeitada a realidadedo país”, destacou o presidente da<strong>Fenacon</strong>, Pedro Coelho Ne<strong>to</strong>.Pedro Coelho Ne<strong>to</strong>:“é preciso respeitar a realidade do País”14 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

FENAINFORevista <strong>Fenacon</strong> em Serviços - Edição 73 - 15

Preocupaçãosem fundamen<strong>to</strong>simplesPesquisa realizada pela <strong>Fenacon</strong> indica viabilidade tributária deadoção do Simples para prestadoras de serviços. Sistemaaumentaria contratações formais de trabalhadores, assim como abase de empresas contribuintes. Perda de arrecadação, grandetemor da Receita Federal e da Previdência, não ocorreriaAo propor jun<strong>to</strong> ao governo federal aampliação da base de empresas optantespelo Simples, a resposta mais recorrenteque chega à <strong>Fenacon</strong> e outros interessadosnas mudanças, dá conta da possívelperda de arrecadação, principalmentepor parte do INSS. A alegação é deque a ampliação implicaria em uma perdade R$2,6 bilhões só no primeiro ano desua implementação.Sensível aos argumen<strong>to</strong>s do poder público,mas também atenta às necessidades deseus filiados, a dire<strong>to</strong>ria da <strong>Fenacon</strong> encomendouuma pesquisa com o objetivo deapresentar alternativas concretas para esteimpasse. No último dia 13 de dezembro, aentidade, através da pessoa de seu presidente,Pedro Coelho, convocou uma entrevistacoletiva em sua sede de São Paulo paraapresentar os resultados obtidos.12,0010,008,006,004,002,000Avaliação do quadro de pessoal - médiaA pesquisa foi enviada a mil empresasassociadas, escolhidas alea<strong>to</strong>riamente.Destas, 505 responderam ao questionáriopropos<strong>to</strong>, que tinha como objetivos principaisanalisar o perfil das mesmas e asrelações entre tributação, quadro de pessoale viabilidade econômica. As empresasque participaram da pesquisa estãodistribuídas em 78,81% como devidamenteconstituídas na forma de sociedadescivis, enquan<strong>to</strong> 21,19% correspondem aescritórios individuais.Particularmente em relação ao Simples,as empresas entrevistadas foramconvocadas a se manifestar sobre os possíveisefei<strong>to</strong>s que a opção por este sistemateria, por exemplo, sobre o quadro funcional.O resultado seria um aumen<strong>to</strong> de29,61% no nível de contratações. Is<strong>to</strong> porquea carga tributária, que tan<strong>to</strong> onera os2,29 7,74 2,38 2,32 10,03 2,51S/ SIMPLES C/ SIMPLESNÚMERO DE SÓCIOS NÚMERO DE EMPREGADOS NÚMERO DE ESTAGIÁRIOSS/ SIMPLES C/ SIMPLES VARIAÇÃO %Número de Sócios 2,29 2,32 1,56%Número de Empregados 7,74 10,03 29,61%Número de Sócios 2,38 2,51 5,58%Empresas que optariam pelo SIMPLES1,58%16,24%empregadores, seria sensivelmente reduzida.Se, por um lado, o governo perderiacom a redução das alíquotas praticadas apartir do Lucro Presumido, por outro ganhariacom o aumen<strong>to</strong> da base de arrecadação.Outro dado interessante refere-seao fa<strong>to</strong> de mais de 80% das entrevistadasmostrarem-se dispostas a optar pelo Simples,caso pudessem.A pesquisa apurou que a percepção damaioria se alinha com a idéia de que umatributação simplificada também facilitaria osprocessos de fiscalização, escrituração e teriacomo conseqüência o incremen<strong>to</strong> da aberturade empresas, uma vez que as dificuldadesburocráticas propostas atualmente servemtambém como fa<strong>to</strong>r de inibição. Ou seja,mui<strong>to</strong>s – entre empregadores e empregados- sairiam da economia informal para entrarno quadro de arrecadação da Previdência eda Receita.Alguns números82,18%SIM = 415 empresasNÃO = 82 empresasNÃO RESPONDERAM = 08 empresasTOTAL = 505 empresasOs especialistas do INSS alegam quea empresa, ao recolher uma alíquota fixade 4%, em média (dependendo do faturamen<strong>to</strong>),pelo regime Simples, oneraa Previdência no longo prazo, pois, no16 - Revista <strong>Fenacon</strong> em Serviços - Edição 72

caso de outros regimes de tributação, orecolhimen<strong>to</strong> é fei<strong>to</strong> a partir da folha depagamen<strong>to</strong>. Para este argumen<strong>to</strong>, a<strong>Fenacon</strong> apresenta como sugestão a revisãodas alíquotas.Por exemplo: uma microempresa comfaturamen<strong>to</strong> mensal de até R$ 60 mil passariados atuais 3% para 4,8% e assim sucessivamente,de acordo com o tamanhoda empresa. O resultado seria uma reduçãona evasão de tribu<strong>to</strong>s e um aumen<strong>to</strong>de até 60% na arrecadação previdenciária.Além de disponibilizados para a imprensae a sociedade em geral, os resultados dapesquisa foram apresentados aos congressistase aos técnicos da Receita e da Previdência.Segundo o presidente da <strong>Fenacon</strong>,Pedro Coelho Ne<strong>to</strong>, a expectativa é que,munido de dados e propostas concretasrepresentados por esta pesquisa, o poderpúblico possa ampliar a extensão do regimetributário do Simples, “o que poderá vir ase constituir em um grande fa<strong>to</strong>r de desenvolvimen<strong>to</strong>social para um país que tem boaparte de sua mão de obra e produção transitandopela economia informal”.SUGESTÃO DE ALÍQUOTAPARA O SIMPLESFAIXAS ALÍQUOTAS ALÍQUOTASATUAISSUGERIDASMICROEMPRESAATÉ 60.000 3,00% 4,80%DE 60.000 ATÉ 90.000 4,00% 6,40%DE 90.000 ATÉ 120.000 5,00% 8,00%EMPRESA DE PEQUENO PORTEDE 120.000 ATÉ 240.000 5.40% 8,64%DE 240.000 ATÉ 360.000 5,80% 9,28%DE 360.001 ATÉ 480.000 6,20% 9,92%DE 480.001 ATÉ 600.000 6,60% 10,56%DE 600.001 ATÉ 720.000 7,00% 11,20%DE 720.001 ATÉ 840.000 7,40% 11,84%DE 840.001 ATÉ 960.000 7,80% 12,48%DE 960.001 ATÉ 1.080.000 8,20% 13,12%DE 1.080.001 ATÉ 1.200.000 8,60% 13,76%MASTERMAQRevista <strong>Fenacon</strong> em Serviços - Edição 72 - 17

tecnologia da informaçãoO que a tecnologia facili<strong>to</strong>ua minha vida em 2001 e o queesperar para 2002Por Nivaldo Cle<strong>to</strong>*Fo<strong>to</strong>: Alex SalimÉ comum, no princípio de cada ano, fazermosum balanço do que melhorou oupiorou nossas vidas no ano que passou,para traçarmos uma nova meta no correnteexercício. Vou descrever uma boa partedo que a tecnologia que utilizo melhorou eagilizou meus trabalhos e o meu lazer. Primeiro,insis<strong>to</strong> que <strong>to</strong>dos os profissionaisliberais e agora também os estudantes devemprocurar meios para adquirir umlap<strong>to</strong>p. Na era atual, para uma boa colocaçãoe valorização no mercado de trabalhoé fundamental andarmos com este aparelhoao nosso lado, na empresa e na escola.Estes equipamen<strong>to</strong>s devem ser mantidossempre atualizado com as principaisferramentas de trabalho, como, por exemplo,o Windows, MS Office, StarOffice(freeware), Internet Explorer ecomunicadores instantâneos (ICQ, MSNMessenger, etc..).Presença virtual: Dequalquer parte do País edo mundo, o empresárioNivaldo Cle<strong>to</strong>, pode acessar e-mails, ler asnotícias e conversar com a equipe detrabalho, através de programas decomunicação instantânea. Na fo<strong>to</strong>, reuniãode equipe, onde um rádio (no detalhe)transmite o acesso à web para <strong>to</strong>dos lap<strong>to</strong>psque tenham uma placa de conexão wirelessna sala ou num raio de 200 metros. NoBrasil, já está se <strong>to</strong>rnando rotina o acesso àInternet via wireless (rede sem fio)Entendo perfeitamente que um lap<strong>to</strong>pé um sonho de consumo para muitas pessoas,porém, algumas instituições financeiraspossuem linhas de crédi<strong>to</strong> e mecanismosque facilitam a aquisição destesequipamen<strong>to</strong>s, a juros subsidiados.Fo<strong>to</strong>s: Alex SalimNos Estados Unidos, já é praxe um cidadãoque faz um curso universitário oude pós-graduação ter na sala de aula, emsua mesa, uma <strong>to</strong>mada para conectar a fontee outra para conectar a placa de rede, afim de acessar a Internet e assistir a aulasinterativas. Lá, é claro, fica mais fácil, poisos lap<strong>to</strong>ps podem ser adquiridos até pormenos de U$ 1 mil. Aqui, os preços são apartir de R$ 3,5 mil.As Faculdades Trevisan já exigem queos alunos ao se matricularem enviem olap<strong>to</strong>p para a configuração. Is<strong>to</strong> é umagrande revolução tecnológica nas faculdadesbrasileiras.InformaçãoAssocie-se a um provedor que possibiliteo acesso nas principais cidades doBrasil (UOL, Terra, dentre outros), pois osprovedores gratui<strong>to</strong>s deixam mui<strong>to</strong> a desejar.É uma obrigação que saibamos dasnotícias pertinentes às nossas áreas deatuação, pois são mui<strong>to</strong> importantes paraas nossas decisões. Hoje, com o acúmulode serviços, cada vez temos menos tempopara ler os principais jornais. Por isso, devemosreceber os resumos das notícias(clippings).Para quem atua na área tributária, é fundamentalreceber diariamente boletins informativossobre mudanças na legislaçãotributária, tais como:a. <strong>Fenacon</strong> (Press Clipping - links diárioscom as principais notíciaspublicadas nos jornais e portais dogoverno, pertinentes a área tributária- www.fenacon.org.br);b. Tributario.com (portal especializadoem direi<strong>to</strong> tributário contendo diversospareceres jurídicos das maioresau<strong>to</strong>ridades em direi<strong>to</strong> tributário doBrasil - www.tributario.com);c. IOB Thomson (newsletter com informaçõessobre as principais matériasque serão veiculadas nos boletinsIOB - www.iob.com.br).Para as demais áreas de atuação, exis-tem outros informativos, como, por exemplo,o CNOL Online, que envia diariamenteum clipping com as principais notíciasdo governo, economia, esportes, lazer evariedades (www.cnol.com.br ).ComunicaçãoOutro serviço importante que a Internetpropicia gratuitamente são os grupos de discussão(http://br.groups.yahoo.com). Vocêpode criar grupos de pessoas com as quaishá uma troca de informações em tempo real,dentre outros diversos serviços, como, porexemplo, grupo de clientes da sua empresa,condôminos do seu prédio, funcionários ecolaboradores, colegas de faculdade etc. ...O dinamismo do eGroup permite a nós,dire<strong>to</strong>res da <strong>Fenacon</strong>, trocamos em média400 mensagens por mês para as <strong>to</strong>madasde decisões na entidade.Já o comunicador instantâneo MSNMessenger (http://messenger.microsoft.com/pt/) permite-me ficar ligado em temporeal com cerca de 40 colaboradoresimportantes no andamen<strong>to</strong> dos meus trabalhos.Para vocês terem uma idéia daimportância deste serviço, enquan<strong>to</strong> escreviesta coluna conversei instantaneamentecom colaboradores e parceiros deSalvador, Santa Catarina, Espíri<strong>to</strong> San<strong>to</strong>,Jandira e São Paulo. As conversas devemser rápidas e objetivas.OrganizaçãoDas agendas virtuais existentes naInternet, finalmente descobri uma queatende perfeitamente às minhas necessidades:é a agenda da Yahoo! (http://br.calendar.yahoo.com /yc/br). Com ela,finalmente consigo fazer com que minhasassistentes agendem meus compromissosde locais diferentes, com atualizações emtempo real, não permitindo haver mais deum compromisso no mesmo período.Outros portais que fornecem serviços18 - Revista <strong>Fenacon</strong> em Serviços - Edição 73