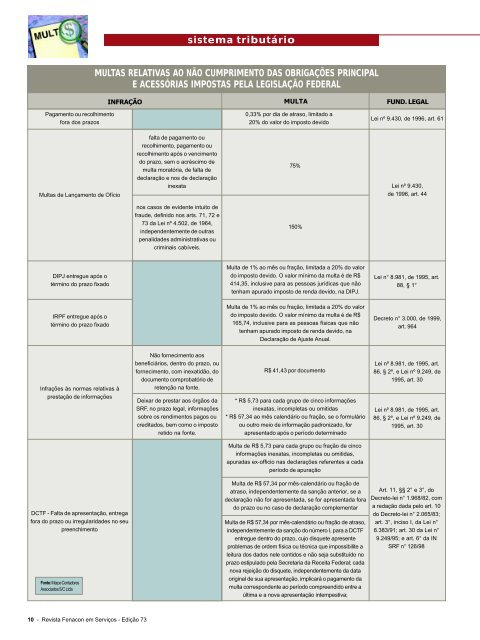

sistema tributárioMULTAS RELATIVAS AO NÃO CUMPRIMENTO DAS OBRIGAÇÕES PRINCIPALE ACESSÓRIAS IMPOSTAS PELA LEGISLAÇÃO FEDERALPagamen<strong>to</strong> ou recolhimen<strong>to</strong>fora dos prazosINFRAÇÃOMULTA0,33% por dia de atraso, limitado a20% do valor do impos<strong>to</strong> devidoFUND. LEGALLei nº 9.430, de 1996, art. 61Multas de Lançamen<strong>to</strong> de Ofíciofalta de pagamen<strong>to</strong> ourecolhimen<strong>to</strong>, pagamen<strong>to</strong> ourecolhimen<strong>to</strong> após o vencimen<strong>to</strong>do prazo, sem o acréscimo demulta moratória, de falta dedeclaração e nos de declaraçãoinexata75%Lei nº 9.430,de 1996, art. 44nos casos de evidente intui<strong>to</strong> defraude, definido nos arts. 71, 72 e73 da Lei nº 4.502, de 1964,independentemente de outraspenalidades administrativas oucriminais cabíveis.150%DIPJ entregue após otérmino do prazo fixadoMulta de 1% ao mês ou fração, limitada a 20% do valordo impos<strong>to</strong> devido. O valor mínimo da multa é de R$414,35, inclusive para as pessoas jurídicas que nãotenham apurado impos<strong>to</strong> de renda devido, na DIPJ.Lei n° 8.981, de 1995, art.88, § 1°IRPF entregue após otérmino do prazo fixadoMulta de 1% ao mês ou fração, limitada a 20% do valordo impos<strong>to</strong> devido. O valor mínimo da multa é de R$165,74, inclusive para as pessoas físicas que nãotenham apurado impos<strong>to</strong> de renda devido, naDeclaração de Ajuste Anual.Decre<strong>to</strong> n° 3.000, de 1999,art. 964Infrações às normas relativas àprestação de informaçõesNão fornecimen<strong>to</strong> aosbeneficiários, dentro do prazo, oufornecimen<strong>to</strong>, com inexatidão, dodocumen<strong>to</strong> comprobatório deretenção na fonte.Deixar de prestar aos órgãos daSRF, no prazo legal, informaçõessobre os rendimen<strong>to</strong>s pagos oucreditados, bem como o impos<strong>to</strong>retido na fonte.R$ 41,43 por documen<strong>to</strong>* R$ 5,73 para cada grupo de cinco informaçõesinexatas, incompletas ou omitidas* R$ 57,34 ao mês calendário ou fração, se o formulárioou outro meio de informação padronizado, forapresentado após o período determinadoMulta de R$ 5,73 para cada grupo ou fração de cincoinformações inexatas, incompletas ou omitidas,apuradas ex-officio nas declarações referentes a cadaperíodo de apuraçãoLei nº 8.981, de 1995, art.86, § 2º, e Lei nº 9.249, de1995, art. 30Lei nº 8.981, de 1995, art.86, § 2º, e Lei nº 9.249, de1995, art. 30DCTF - Falta de apresentação, entregafora do prazo ou irregularidades no seupreenchimen<strong>to</strong>Fonte: Marpe ContadoresAssociados S/C LtdaMulta de R$ 57,34 por mês-calendário ou fração deatraso, independentemente da sanção anterior, se adeclaração não for apresentada, se for apresentada forado prazo ou no caso de declaração complementarMulta de R$ 57,34 por mês-calendário ou fração de atraso,independentemente da sanção do número I, para a DCTFentregue dentro do prazo, cujo disquete apresenteproblemas de ordem física ou técnica que impossibilite aleitura dos dados nele contidos e não seja substituído noprazo estipulado pela Secretaria da Receita Federal; cadanova rejeição do disquete, independentemente da dataoriginal de sua apresentação, implicará o pagamen<strong>to</strong> damulta correspondente ao período compreendido entre aúltima e a nova apresentação intempestiva;Art. 11, §§ 2° e 3°, doDecre<strong>to</strong>-lei n° 1.968/82, coma redação dada pelo art. 10do Decre<strong>to</strong>-lei n° 2.065/83;art. 3°, inciso I, da Lei n°8.383/91; art. 30 da Lei n°9.249/95; e art. 6° da INSRF n° 126/9810 - Revista <strong>Fenacon</strong> em Serviços - Edição 73

MÊS/ANOaté 08/89de 09/89a 07/91de 08/91a 11/91de 12/91a 03/97de 04/97a 10/99de11/99em dianteTABELAS DE MULTAS PELO NÃO PAGAMENTO DAS CONTRIBUIÇÕES DEVIDAS PARA A PREVIDÊNCIA SOCIALMULTA (%)50% - <strong>to</strong>dos os casos10% - recolhimen<strong>to</strong> espontâneo.20% - recolhimen<strong>to</strong> até 15 dias da data da notificação do débi<strong>to</strong>.30% - acordo para parcelamen<strong>to</strong>.60% - demais casos.40%10% - contribuições em atraso não incluídas em notificação de débi<strong>to</strong>.20% - valores pagos até 15 dias da data da notificação do débi<strong>to</strong>.30% - valores pagos mediante parcelamen<strong>to</strong> até 15 dias da notificação do débi<strong>to</strong>30% - valores incluídos em notificação do débi<strong>to</strong> obje<strong>to</strong> de parcelamen<strong>to</strong>.60% - valores pagos em quaisquer outros casosI - pagamen<strong>to</strong>, após o vencimen<strong>to</strong> de obrigação incluída em notificaçãofiscal de lançamen<strong>to</strong>:4% - mês de vencimen<strong>to</strong>7% - mês seguinte ao vencimen<strong>to</strong>.10% - apartir do segundo mês do vencimen<strong>to</strong>II - pagamen<strong>to</strong>s incluídos em notificação fiscal:12% - até quinze dias da notificação.15% - após o décimo quin<strong>to</strong> dia da notificação.20% - até 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.25% - após 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.III - pagamen<strong>to</strong> do crédi<strong>to</strong> inscri<strong>to</strong> em Dívida Ativa:30% - quando não tenha sido parcelamen<strong>to</strong>.35% - se houve parcelamen<strong>to</strong>.40% - após o ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> não foi obje<strong>to</strong> de parcelamen<strong>to</strong>.50% - após ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> foi obje<strong>to</strong> de parcelamen<strong>to</strong>.I - pagamen<strong>to</strong>, após o vencimen<strong>to</strong> de obrigação não incluída emnotificação fiscal de lançamen<strong>to</strong>:I.a. - não declaradas na GFIP:8% - mês de vencimen<strong>to</strong>.14% - mês seguinte ao vencimen<strong>to</strong>.20% - apartir do segundo mês após ao do vencimen<strong>to</strong>.I.b. - declaradas na GFIP:4% - mês de vencimen<strong>to</strong>.7% - mês seguinte ao vencimen<strong>to</strong>.10% - apartir do segundo mês após ao do vencimen<strong>to</strong>.II - pagamen<strong>to</strong>s incluídos em notificação fiscal de lançamen<strong>to</strong>:II.a. - não declaradas na GFIP:24% - até quinze dias da notificação.30% - após o décimo quin<strong>to</strong> dia da notificação.40% - até 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.50% - após 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.II.b. - declaradas na GFIP:12% - até quinze dias da notificação.15% - após o décimo quin<strong>to</strong> dia da notificação.20% - até 15 dias da descisão do Conselho de Recursos da Previdência Social em caso de recurso.25% - após 15 dias da decisão do Conselho de Recurso da Previdência Social em caso de recurso.III - pagamen<strong>to</strong> do crédi<strong>to</strong> inscri<strong>to</strong> em Dívida Ativa:III.a. - não declaradas na GFIP:60% - quando não tenha sido parcelamen<strong>to</strong>.70% - se houve parcelamen<strong>to</strong>.80% - após o ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> não foi obje<strong>to</strong> de parcelamen<strong>to</strong>.100% - após ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> foi obje<strong>to</strong> de parcelamen<strong>to</strong>.II.b. - declaradas na GFIP:30% - quando não tenha sido parcelamen<strong>to</strong>.35% - se houve parcelamen<strong>to</strong>.40% - após o ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> não foi obje<strong>to</strong> de parcelamen<strong>to</strong>.50% - após ajuizamen<strong>to</strong> da execução fiscal se o crédi<strong>to</strong> foi obje<strong>to</strong> de parcelamen<strong>to</strong>.FUNDAMENTAÇÃO LEGALLei nº 7.787/89Art. 10Lei nº 8.218/91Lei nº 8.383/91Art.61Medida Provisória nº1.571.01/97Art.35Lei nº 9.876/99Art.1ºFonte: Marpe ContadoresAssociados S/C LtdaPRINCIPAIS MULTAS IMPOSTAS ÀS INFRAÇÕES DA LEGISLAÇÃO DO TRABALHOINFRAÇÃO MULTA (em UFIR) Fundamentação LegalFalta da anotação da CTPS 378,2847 CLT, art. 54Obriga<strong>to</strong>riedade da CTPS 378,2847 CLT, art. 55Extravio ou inutilização CTPS 189,1424 CLT, art. 52Anotação indevida da CTPS 378,2847 CLT, art. 435Não pagamen<strong>to</strong> de verbas 160,0000 CLT, art. 477, § 8ºrescisórias no prazo previs<strong>to</strong>Vale-transporte 160,0000 Lei nº 7.855/89, art. 3ºFalta registro de empregado 378,2847 CLT, art. 47Falta de atualização LRE/FRE 189,1424 CLT, art. 47 páragrafo únicoTrabalho do menor 378,2847 CLT, art. 434(criança e adolescente)Atraso pagamen<strong>to</strong> de salário 160,0000 Lei nº 7.855/89, art. 4º13º salário 160,0000 Lei nº 7.855/89, art. 3ºEntrega de CAGED 4,2000 Lei nº 4.923/65, art. 10,com atraso de 30 diasparágrafo únicoEntrega de CAGED 6,3000 Lei nº 4.923/65, art. 10,com atraso de 31 a 60 diasparágrafo únicoFalta de CAGED/Entrega 12,6000 Lei nº 4.923/65, art. 10com atraso acima de 60 diasMínimoMáximoDuração do Trabalho 37,8285 3.782,8472 CLT, art. 75Salário Mínimo 37,8285 1.513,1389 CLT, art. 120Trabalho da mulher 75,6569 756,5694 CLT, art. 401Contribuição Sindical 7,5657 7.565,6943 CLT, art. 598Falta de depósi<strong>to</strong> do FGTS 10,0000 100,0000 Lei nº 8.036/90, art.23, § 2º,’b’Não entrega no prazo previs<strong>to</strong>,entregar com erro, omissão ou 400,0000 40.000,0000 Lei nº 7.998/90, art. 25declaração falsa da RAISFonte: Marpe Contadores Associados S/C LtdaCopanRevista <strong>Fenacon</strong> em Serviços - Edição 73 - 11