Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

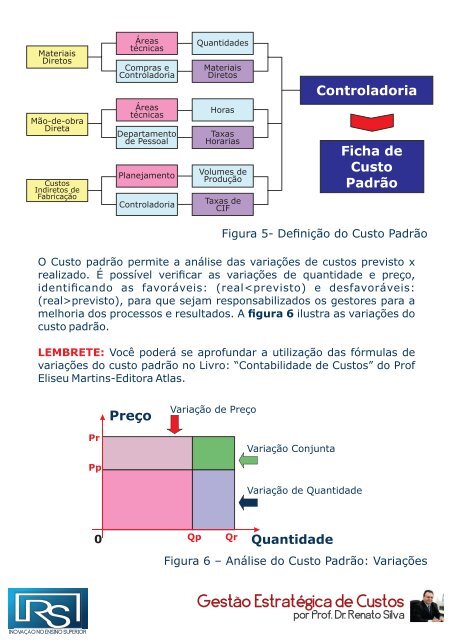

Materiais<br />

Diretos<br />

Áreas<br />

técnicas<br />

Compras e<br />

Controladoria<br />

Quantida<strong>de</strong>s<br />

Materiais<br />

Diretos<br />

Controladoria<br />

Mão-<strong>de</strong>-obra<br />

Direta<br />

<strong>Custos</strong><br />

Indiretos <strong>de</strong><br />

Fabricação<br />

Áreas<br />

técnicas<br />

Departamento<br />

<strong>de</strong> Pessoal<br />

Planejamento<br />

Controladoria<br />

Horas<br />

Taxas<br />

Horarias<br />

Volumes <strong>de</strong><br />

Produção<br />

Taxas <strong>de</strong><br />

CIF<br />

Ficha <strong>de</strong><br />

Custo<br />

Padrão<br />

Figura 5- Definição do Custo Padrão<br />

O Custo padrão permite a análise das variações <strong>de</strong> custos previsto x<br />

realizado. É possível verificar as variações <strong>de</strong> quantida<strong>de</strong> e preço,<br />

i<strong>de</strong>ntificando as favoráveis: (realprevisto), para que sejam responsabilizados os gestores para a<br />

melhoria dos processos e resultados. A figura 6 ilustra as variações do<br />

custo padrão.<br />

LEMBRETE: Você po<strong>de</strong>rá se aprofundar a utilização das fórmulas <strong>de</strong><br />

variações do custo padrão no Livro: “Contabilida<strong>de</strong> <strong>de</strong> <strong>Custos</strong>” do Prof<br />

Eliseu Martins-Editora Atlas.<br />

Preço<br />

Variação <strong>de</strong> Preço<br />

Pr<br />

Variação Conjunta<br />

Pp<br />

Variação <strong>de</strong> Quantida<strong>de</strong><br />

0<br />

Qp Qr<br />

Quantida<strong>de</strong><br />

Figura 6 – Análise do Custo Padrão: Variações<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva<br />

INOVAÇÃO NO ENSINO SUPERIOR