Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

8. Margem <strong>de</strong> Contribuição<br />

A margem <strong>de</strong> contribuição é <strong>de</strong>finida como sendo a diferença da Receita<br />

Líquida(RL), menos os custos e <strong>de</strong>spesas diretas com a venda <strong>de</strong><br />

produtos e serviços. Importante salientar que na <strong>de</strong>finição da Margem<br />

Bruta <strong>de</strong> Contribuição, os custos e <strong>de</strong>spesas fixas não são consi<strong>de</strong>rados.<br />

A figura 7 clarifica melhor esta <strong>de</strong>finição.<br />

MARGEM DE CONTRIBUIÇÃO<br />

- É a diferença entre o preço <strong>de</strong> venda e os gastos<br />

variáveis (custos e <strong>de</strong>spesas).<br />

-Fórmula: MC = Preço <strong>de</strong> venda - (Cv + Dv)<br />

Cv = Custo variável unitário<br />

Dv = Despesa variável unitária<br />

- Representa quanto cada prproduto/serviço, contribui para<br />

cobrir as <strong>de</strong>spesas fixas e formar o lucro da empresa.<br />

- Pon<strong>de</strong>rada no caso <strong>de</strong> vários itens como margens diferentes<br />

- Margem x participação nas vendas (peso)<br />

Figura 7 – Margem <strong>de</strong> Contribuição<br />

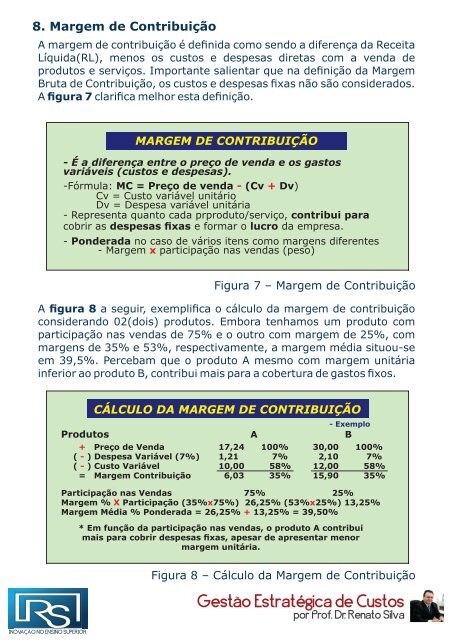

A figura 8 a seguir, exemplifica o cálculo da margem <strong>de</strong> contribuição<br />

consi<strong>de</strong>rando 02(dois) produtos. Embora tenhamos um produto com<br />

participação nas vendas <strong>de</strong> 75% e o outro com margem <strong>de</strong> 25%, com<br />

margens <strong>de</strong> 35% e 53%, respectivamente, a margem média situou-se<br />

em 39,5%. Percebam que o produto A mesmo com margem unitária<br />

inferior ao produto B, contribui mais para a cobertura <strong>de</strong> gastos fixos.<br />

Produtos<br />

CÁLCULO DA MARGEM DE CONTRIBUIÇÃO<br />

+ Preço <strong>de</strong> Venda<br />

( - ) Despesa Variável (7%)<br />

( - ) Custo Variável<br />

= Margem Contribuição<br />

A<br />

17,24 100%<br />

1,21 7%<br />

10,00 58%<br />

6,03 35%<br />

- Exemplo<br />

B<br />

30,00 100%<br />

2,10 7%<br />

12,00 58%<br />

15,90 35%<br />

Participação nas Vendas 75% 25%<br />

Margem % X Participação (35% x75%) 26,25% (53% x25%) 13,25%<br />

Margem Média % Pon<strong>de</strong>rada = 26,25% + 13,25% = 39,50%<br />

* Em função da participação nas vendas, o produto A contribui<br />

mais para cobrir <strong>de</strong>spesas fixas, apesar <strong>de</strong> apresentar menor<br />

margem unitária.<br />

INOVAÇÃO NO ENSINO SUPERIOR<br />

Figura 8 – Cálculo da Margem <strong>de</strong> Contribuição<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva