Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

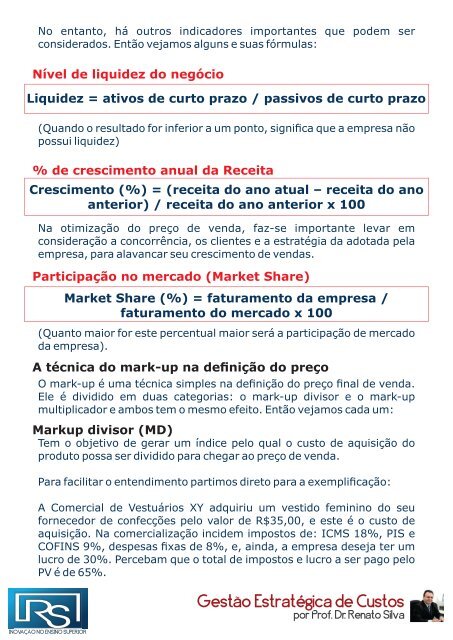

No entanto, há outros indicadores importantes que po<strong>de</strong>m ser<br />

consi<strong>de</strong>rados. Então vejamos alguns e suas fórmulas:<br />

Nível <strong>de</strong> liqui<strong>de</strong>z do negócio<br />

Liqui<strong>de</strong>z = ativos <strong>de</strong> curto prazo / passivos <strong>de</strong> curto prazo<br />

(Quando o resultado for inferior a um ponto, significa que a empresa não<br />

possui liqui<strong>de</strong>z)<br />

% <strong>de</strong> crescimento anual da Receita<br />

Crescimento (%) = (receita do ano atual – receita do ano<br />

anterior) / receita do ano anterior x 100<br />

Na otimização do preço <strong>de</strong> venda, faz-se importante levar em<br />

consi<strong>de</strong>ração a concorrência, os clientes e a estratégia da adotada pela<br />

empresa, para alavancar seu crescimento <strong>de</strong> vendas.<br />

Participação no mercado (Market Share)<br />

INOVAÇÃO NO ENSINO SUPERIOR<br />

Market Share (%) = faturamento da empresa /<br />

faturamento do mercado x 100<br />

(Quanto maior for este percentual maior será a participação <strong>de</strong> mercado<br />

da empresa).<br />

A técnica do mark-up na <strong>de</strong>finição do preço<br />

O mark-up é uma técnica simples na <strong>de</strong>finição do preço final <strong>de</strong> venda.<br />

Ele é dividido em duas categorias: o mark-up divisor e o mark-up<br />

multiplicador e ambos tem o mesmo efeito. Então vejamos cada um:<br />

Markup divisor (MD)<br />

Tem o objetivo <strong>de</strong> gerar um índice pelo qual o custo <strong>de</strong> aquisição do<br />

produto possa ser dividido para chegar ao preço <strong>de</strong> venda.<br />

Para facilitar o entendimento partimos direto para a exemplificação:<br />

A Comercial <strong>de</strong> Vestuários XY adquiriu um vestido feminino do seu<br />

fornecedor <strong>de</strong> confecções pelo valor <strong>de</strong> R$35,00, e este é o custo <strong>de</strong><br />

aquisição. Na comercialização inci<strong>de</strong>m impostos <strong>de</strong>: ICMS 18%, PIS e<br />

COFINS 9%, <strong>de</strong>spesas fixas <strong>de</strong> 8%, e, ainda, a empresa <strong>de</strong>seja ter um<br />

lucro <strong>de</strong> 30%. Percebam que o total <strong>de</strong> impostos e lucro a ser pago pelo<br />

PV é <strong>de</strong> 65%.<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva