Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

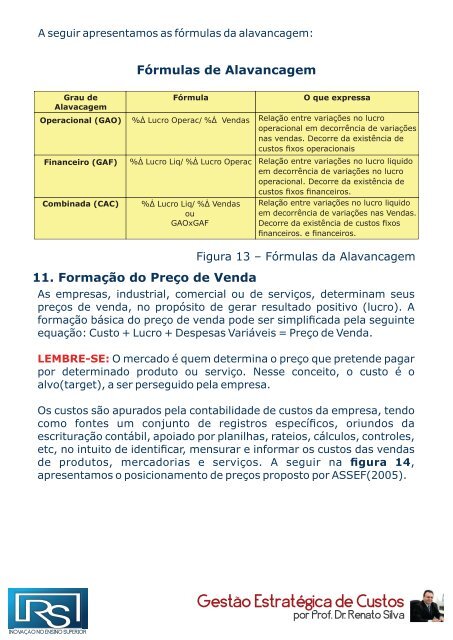

A seguir apresentamos as fórmulas da alavancagem:<br />

Fórmulas <strong>de</strong> Alavancagem<br />

Grau <strong>de</strong><br />

Alavacagem<br />

Operacional (GAO)<br />

Financeiro (GAF)<br />

Combinada (CAC)<br />

Fórmula<br />

%ᐄ Lucro Operac/ %ᐄ Vendas<br />

%ᐄ Lucro Liq/ %ᐄ Lucro Operac<br />

%ᐄ Lucro Liq/ %ᐄ Vendas<br />

ou<br />

GAOxGAF<br />

O que expressa<br />

Relação entre variações no lucro<br />

operacional em <strong>de</strong>corrência <strong>de</strong> variações<br />

nas vendas. Decorre da existência <strong>de</strong><br />

custos fixos operacionais<br />

Relação entre variações no lucro liquido<br />

em <strong>de</strong>corrência <strong>de</strong> variações no lucro<br />

operacional. Decorre da existência <strong>de</strong><br />

custos fixos financeiros.<br />

Relação entre variações no lucro liquido<br />

em <strong>de</strong>corrência <strong>de</strong> variações nas Vendas.<br />

Decorre da existência <strong>de</strong> custos fixos<br />

financeiros. e financeiros.<br />

11. Formação do Preço <strong>de</strong> Venda<br />

Figura 13 – Fórmulas da Alavancagem<br />

As empresas, industrial, comercial ou <strong>de</strong> serviços, <strong>de</strong>terminam seus<br />

preços <strong>de</strong> venda, no propósito <strong>de</strong> gerar resultado positivo (lucro). A<br />

formação básica do preço <strong>de</strong> venda po<strong>de</strong> ser simplificada pela seguinte<br />

equação: Custo + Lucro + Despesas Variáveis = Preço <strong>de</strong> Venda.<br />

LEMBRE-SE: O mercado é quem <strong>de</strong>termina o preço que preten<strong>de</strong> pagar<br />

por <strong>de</strong>terminado produto ou serviço. Nesse conceito, o custo é o<br />

alvo(target), a ser perseguido pela empresa.<br />

Os custos são apurados pela contabilida<strong>de</strong> <strong>de</strong> custos da empresa, tendo<br />

como fontes um conjunto <strong>de</strong> registros específicos, oriundos da<br />

escrituração contábil, apoiado por planilhas, rateios, cálculos, controles,<br />

etc, no intuito <strong>de</strong> i<strong>de</strong>ntificar, mensurar e informar os custos das vendas<br />

<strong>de</strong> produtos, mercadorias e serviços. A seguir na figura 14,<br />

apresentamos o posicionamento <strong>de</strong> preços proposto por ASSEF(2005).<br />

INOVAÇÃO NO ENSINO SUPERIOR<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva