Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

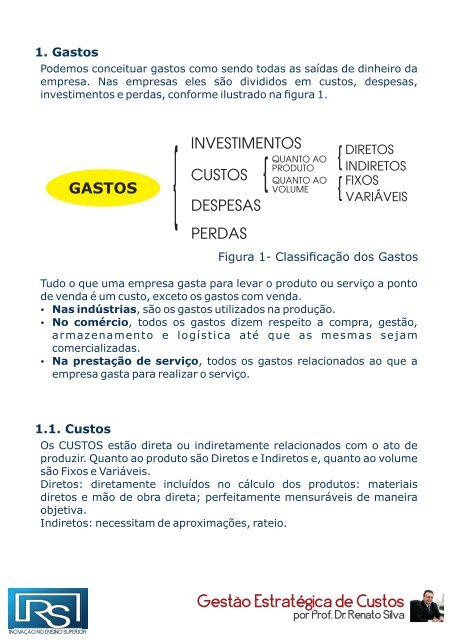

1. Gastos<br />

Po<strong>de</strong>mos conceituar gastos como sendo todas as saídas <strong>de</strong> dinheiro da<br />

empresa. Nas empresas eles são divididos em custos, <strong>de</strong>spesas,<br />

investimentos e perdas, conforme ilustrado na figura 1.<br />

GASTOS<br />

{<br />

INVESTIMENTOS<br />

CUSTOS<br />

DESPESAS<br />

{<br />

QUANTO<br />

AO<br />

PRODUTO<br />

QUANTO AO<br />

VOLUME<br />

{ DIRETOS<br />

INDIRETOS<br />

{ FIXOS<br />

VARIÁVEIS<br />

PERDAS<br />

Figura 1- Classificação dos Gastos<br />

Tudo o que uma empresa gasta para levar o produto ou serviço a ponto<br />

<strong>de</strong> venda é um custo, exceto os gastos com venda.<br />

Ÿ Nas indústrias, são os gastos utilizados na produção.<br />

Ÿ No comércio, todos os gastos dizem respeito a compra, gestão,<br />

armazenamento e logística até que as mesmas sejam<br />

comercializadas.<br />

Ÿ Na prestação <strong>de</strong> serviço, todos os gastos relacionados ao que a<br />

empresa gasta para realizar o serviço.<br />

1.1. <strong>Custos</strong><br />

Os CUSTOS estão direta ou indiretamente relacionados com o ato <strong>de</strong><br />

produzir. Quanto ao produto são Diretos e Indiretos e, quanto ao volume<br />

são Fixos e Variáveis.<br />

Diretos: diretamente incluídos no cálculo dos produtos: materiais<br />

diretos e mão <strong>de</strong> obra direta; perfeitamente mensuráveis <strong>de</strong> maneira<br />

objetiva.<br />

Indiretos: necessitam <strong>de</strong> aproximações, rateio.<br />

INOVAÇÃO NO ENSINO SUPERIOR<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva