Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Por exemplo: Receita <strong>de</strong> R$ 100.000,00, custos fixos <strong>de</strong> R$ 30.000,00<br />

e <strong>Custos</strong> Variáveis <strong>de</strong> R$ 60.000,00. Isso indica que a margem bruta <strong>de</strong><br />

contribuição é R$ 40.000,00 (40%).<br />

Ponto <strong>de</strong> Equilíbrio = (30.000 / 40.000) x 100 = 75,00%<br />

Calculado o ponto <strong>de</strong> equilíbrio sobre o faturamento projetado, teremos<br />

o seguinte resultado: R$ 100.000,00 x 75,00% = R$ 75.000,00.<br />

Portanto, R$ 75.000,00, seria o valor mínimo que a empresa teria que<br />

ven<strong>de</strong>r no ano para ter lucro ZERO, isto é, nem lucro, nem prejuízo. As<br />

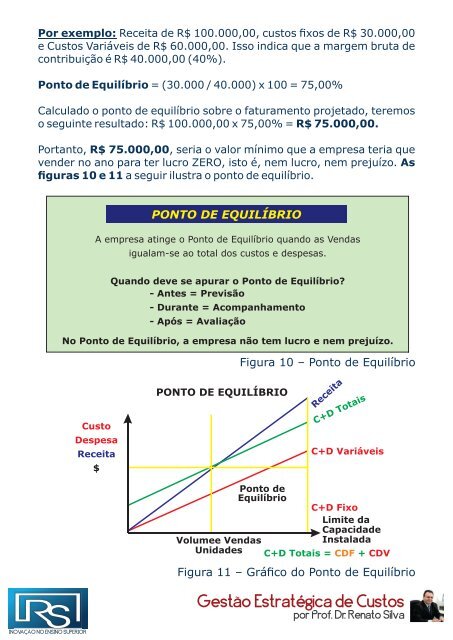

figuras 10 e 11 a seguir ilustra o ponto <strong>de</strong> equilíbrio.<br />

PONTO DE EQUILÍBRIO<br />

A empresa atinge o Ponto <strong>de</strong> Equilíbrio quando as Vendas<br />

igualam-se ao total dos custos e <strong>de</strong>spesas.<br />

Quando <strong>de</strong>ve se apurar o Ponto <strong>de</strong> Equilíbrio?<br />

- Antes = Previsão<br />

- Durante = Acompanhamento<br />

- Após = Avaliação<br />

No Ponto <strong>de</strong> Equilíbrio, a empresa não tem lucro e nem prejuízo.<br />

Figura 10 – Ponto <strong>de</strong> Equilíbrio<br />

Custo<br />

Despesa<br />

Receita<br />

$<br />

PONTO DE EQUILÍBRIO<br />

Receita<br />

C+D Totais<br />

C+D Variáveis<br />

Volumee Vendas<br />

Unida<strong>de</strong>s<br />

Ponto <strong>de</strong><br />

Equilíbrio<br />

C+D Fixo<br />

Limite da<br />

Capacida<strong>de</strong><br />

Instalada<br />

C+D Totais = CDF +<br />

CDV<br />

Figura 11 – Gráfico do Ponto <strong>de</strong> Equilíbrio<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva<br />

INOVAÇÃO NO ENSINO SUPERIOR