Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

{<br />

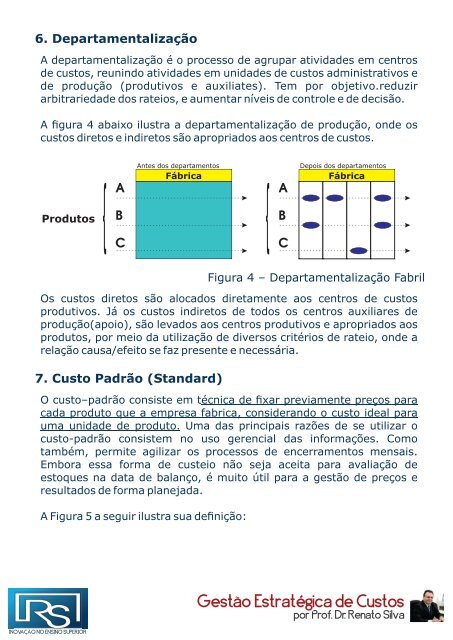

6. Departamentalização<br />

A <strong>de</strong>partamentalização é o processo <strong>de</strong> agrupar ativida<strong>de</strong>s em centros<br />

<strong>de</strong> custos, reunindo ativida<strong>de</strong>s em unida<strong>de</strong>s <strong>de</strong> custos administrativos e<br />

<strong>de</strong> produção (produtivos e auxiliates). Tem por objetivo.reduzir<br />

arbitrarieda<strong>de</strong> dos rateios, e aumentar níveis <strong>de</strong> controle e <strong>de</strong> <strong>de</strong>cisão.<br />

A figura 4 abaixo ilustra a <strong>de</strong>partamentalização <strong>de</strong> produção, on<strong>de</strong> os<br />

custos diretos e indiretos são apropriados aos centros <strong>de</strong> custos.<br />

Produtos<br />

A<br />

B<br />

C<br />

Antes dos <strong>de</strong>partamentos<br />

Fábrica<br />

{<br />

A<br />

B<br />

C<br />

Depois dos <strong>de</strong>partamentos<br />

Fábrica<br />

Figura 4 – Departamentalização Fabril<br />

Os custos diretos são alocados diretamente aos centros <strong>de</strong> custos<br />

produtivos. Já os custos indiretos <strong>de</strong> todos os centros auxiliares <strong>de</strong><br />

produção(apoio), são levados aos centros produtivos e apropriados aos<br />

produtos, por meio da utilização <strong>de</strong> diversos critérios <strong>de</strong> rateio, on<strong>de</strong> a<br />

relação causa/efeito se faz presente e necessária.<br />

7. Custo Padrão (Standard)<br />

O custo–padrão consiste em técnica <strong>de</strong> fixar previamente preços para<br />

cada produto que a empresa fabrica, consi<strong>de</strong>rando o custo i<strong>de</strong>al para<br />

uma unida<strong>de</strong> <strong>de</strong> produto. Uma das principais razões <strong>de</strong> se utilizar o<br />

custo-padrão consistem no uso gerencial das informações. Como<br />

também, permite agilizar os processos <strong>de</strong> encerramentos mensais.<br />

Embora essa forma <strong>de</strong> custeio não seja aceita para avaliação <strong>de</strong><br />

estoques na data <strong>de</strong> balanço, é muito útil para a gestão <strong>de</strong> preços e<br />

resultados <strong>de</strong> forma planejada.<br />

A Figura 5 a seguir ilustra sua <strong>de</strong>finição:<br />

INOVAÇÃO NO ENSINO SUPERIOR<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva