Gestão Estratégica de Custos

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler. Prezados Leitores: Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários. Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial. Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários. Muito Obrigado! icaredi@terra.com.br

‘‘ As companhias prestam muita atenção ao custo de fazer alguma coisa. Deviam preocupar-se mais com os custos de não fazer nada.’’ - Philip Kotler.

Prezados Leitores:

Este e-book digital de Gestão Estratégica de Custos, foi produzido a partir de muita experiência prática adquirida na gestão de empresas por longos 25 anos e, também, nas salas de aula por 20 anos contribuindo para a educação e formação de jovens universitários.

Tive o privilégio de viver “Custos” em grandes empresas, na implantação de sistemas de ordens de produção e de acumulação por processos, o que permitiu-me lecionar esta disciplina de grande importância para a educação empresarial.

Espero que este e-book seja de grande valia para consultas e aprendizado, e se torne uma excelente fonte de informações úteis de custos e preços para empresários e universitários.

Muito Obrigado!

icaredi@terra.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A utilização do Ponto <strong>de</strong> Equilíbrio além <strong>de</strong> favorecer o controle das<br />

operações, também contribui para a tomada <strong>de</strong> <strong>de</strong>cisão ao i<strong>de</strong>ntificar a<br />

receita i<strong>de</strong>al (em quantida<strong>de</strong> e valores) para pagamento dos custos e<br />

<strong>de</strong>spesas diretas e fixas, pois permite:<br />

Ÿ<br />

Ÿ<br />

Ÿ<br />

i<strong>de</strong>ntificar o volume <strong>de</strong> vendas (em quantida<strong>de</strong>s e valor monetário)<br />

necessário para evitar um prejuízo;<br />

i<strong>de</strong>ntificar o volume mínimo <strong>de</strong> produção e vendas necessário;<br />

fornecer dados para ajudar a <strong>de</strong>cidir sobre um aumento ou diminuição<br />

<strong>de</strong> preços, bem como revisão dos custos envolvidos.<br />

10. Alavancagem Operacional<br />

Na alavancagem operacional os lucros da empresa variam <strong>de</strong> acordo<br />

com o volume <strong>de</strong> vendas. Para enten<strong>de</strong>rmos melhor esse conceito,<br />

partimos do seguinte raciocínio simples:<br />

Por exemplo, numa empresa <strong>de</strong> varejo há <strong>de</strong>terminados custos fixos,<br />

como:aluguel da loja, salário dos ven<strong>de</strong>dores não comissionados, água,<br />

luz, entre outros. Se as vendas da loja aumentam em um <strong>de</strong>terminado<br />

período, e esses custos fixos citados não se alteram, e o lucro aumenta<br />

proporcionalmente ao número <strong>de</strong> vendas a mais em relação a períodos<br />

anteriores, então dizemos que há “Alavancagem Operacional” pois<br />

houve incremento <strong>de</strong> vendas com a utilização do mesmo custo marginal<br />

instalado.<br />

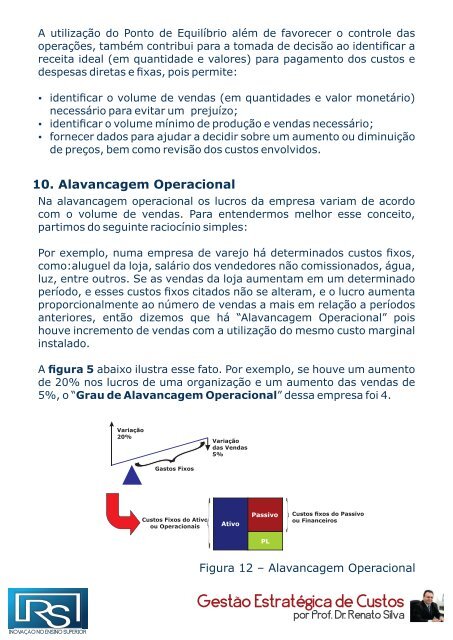

A figura 5 abaixo ilustra esse fato. Por exemplo, se houve um aumento<br />

<strong>de</strong> 20% nos lucros <strong>de</strong> uma organização e um aumento das vendas <strong>de</strong><br />

5%, o “Grau <strong>de</strong> Alavancagem Operacional” <strong>de</strong>ssa empresa foi 4.<br />

Variação<br />

20%<br />

}<br />

Variação<br />

das Vendas<br />

5%<br />

Gastos Fixos<br />

<strong>Custos</strong> Fixos do Ativo<br />

ou Operacionais<br />

{<br />

Ativo<br />

Passivo<br />

PL<br />

}<br />

<strong>Custos</strong><br />

fixos do Passivo<br />

ou Financeiros<br />

Figura 12 – Alavancagem Operacional<br />

<strong>Gestão</strong> <strong>Estratégica</strong> <strong>de</strong> <strong>Custos</strong><br />

por Prof. Dr. Renato Silva<br />

INOVAÇÃO NO ENSINO SUPERIOR