You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

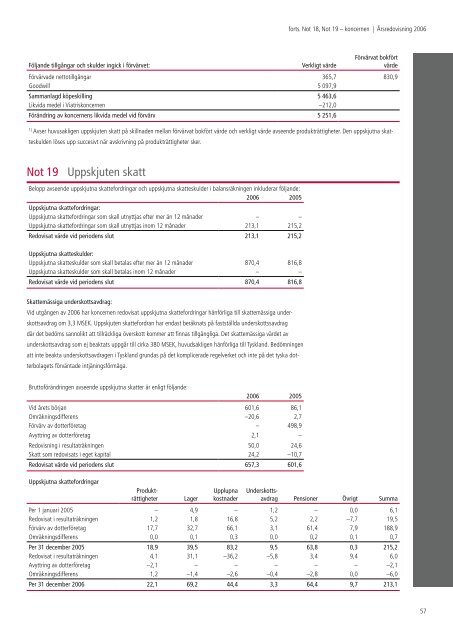

Följande tillgångar och skulder ingick i förvärvet: Verkligt värde<br />

Förvärvat bokfört<br />

värde<br />

Förvärvade nettotillgångar 36 ,7 830,9<br />

Goodwill 097,9<br />

Sammanlagd köpeskilling 5 463,6<br />

Likvida medel i Viatriskoncernen –212,0<br />

Förändring av koncernens likvida medel vid förvärv 5 251,6<br />

1) Avser huvusakligen uppskjuten skatt på skillnaden mellan förvärvat bokfört värde och verkligt värde avseende produkträttigheter. Den uppskjutna skat-<br />

teskulden löses upp succesivt när avskrivning på produkträttigheter sker.<br />

Not 19 uppskjuten skatt<br />

Belopp avseende uppskjutna skattefordringar och uppskjutna skatteskulder i balansräkningen inkluderar följande:<br />

2006 2005<br />

uppskjutna skattefordringar:<br />

Uppskjutna skattefordringar som skall utnyttjas efter mer än 12 månader – –<br />

Uppskjutna skattefordringar som skall utnyttjas inom 12 månader 213,1 21 ,2<br />

Redovisat värde vid periodens slut 213,1 215,2<br />

uppskjutna skatteskulder:<br />

Uppskjutna skatteskulder som skall betalas efter mer än 12 månader 870,4 816,8<br />

Uppskjutna skatteskulder som skall betalas inom 12 månader – –<br />

Redovisat värde vid periodens slut 870,4 816,8<br />

Skattemässiga underskottsavdrag:<br />

Vid utgången av 2006 har koncernen redovisat uppskjutna skattefordringar hänförliga till skattemässiga under-<br />

skottsavdrag om 3,3 MSEK. Uppskjuten skattefordran har endast beräknats på fastställda underskottssavdrag<br />

där det bedöms sannolikt att tillräckliga överskott kommer att finnas tillgängliga. Det skattemässiga värdet av<br />

underskottsavdrag som ej beaktats uppgår till cirka 380 MSEK, huvudsakligen hänförliga till Tyskland. Bedömningen<br />

att inte beakta underskottsavdragen i Tyskland grundas på det komplicerade regelverket och inte på det tyska dot-<br />

terbolagets förväntade intjäningsförmåga.<br />

Bruttoförändringen avseende uppskjutna skatter är enligt följande:<br />

2006 2005<br />

Vid årets början 601,6 86,1<br />

Omräkningsdifferens –20,6 2,7<br />

Förvärv av dotterföretag – 498,9<br />

Avyttring av dotterföretag 2,1 –<br />

Redovisning i resultaträkningen 0,0 24,6<br />

Skatt som redovisats i eget kapital 24,2 –10,7<br />

Redovisat värde vid periodens slut 657,3 601,6<br />

uppskjutna skattefordringar<br />

Produkt-<br />

rättigheter Lager<br />

upplupna<br />

kostnader<br />

forts. Not 18, Not 19 – koncernen | Årsredovisning 2006<br />

underskottsavdrag<br />

Pensioner övrigt Summa<br />

Per 1 januari 200 – 4,9 – 1,2 – 0,0 6,1<br />

Redovisat i resultaträkningen 1,2 1,8 16,8 ,2 2,2 –7,7 19,<br />

Förvärv av dotterföretag 17,7 32,7 66,1 3,1 61,4 7,9 188,9<br />

Omräkningsdifferens 0,0 0,1 0,3 0,0 0,2 0,1 0,7<br />

Per 31 december 2005 18,9 39,5 83,2 9,5 63,8 0,3 215,2<br />

Redovisat i resultaträkningen 4,1 31,1 –36,2 – ,8 3,4 9,4 6,0<br />

Avyttring av dotterföretag –2,1 – – – – – –2,1<br />

Omräkningsdifferens 1,2 –1,4 –2,6 –0,4 –2,8 0,0 –6,0<br />

Per 31 december 2006 22,1 69,2 44,4 3,3 64,4 9,7 213,1<br />

7