Årsredovisning 2005 - Lundin Petroleum

Årsredovisning 2005 - Lundin Petroleum

Årsredovisning 2005 - Lundin Petroleum

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

IAS 36 – Nedskrivningar<br />

Enligt de redovisningsregler som årsredovisningen för 2004<br />

bygger på, har <strong>Lundin</strong> <strong>Petroleum</strong> baserat sin bedömning för eventuellt<br />

nedskrivningsbehov land för land enligt ”full cost method”<br />

redovisning.<br />

I enlighet med IAS 36 sker bedömning av eventuellt nedskrivningsbehov<br />

fält-för-fält. Återvinningsvärdet är det högre av tillgångens<br />

verkliga värde med avdrag för försäljningskostnad och nyttjandevärde.<br />

Prospekteringskostnader kan därför inte längre aktiveras<br />

inom ett kostnadsställe om inte de aktiverade kostnaderna för<br />

fältet kan täckas av det kostnadsstället. Om det inte fi nns något<br />

beslut att fortsätta med ett fältspecifi kt prospekteringsprogram<br />

kostnadsförs prospekteringskostnaderna när beslut tagits.<br />

<strong>Lundin</strong> <strong>Petroleum</strong> har haft prospekteringskostnader i Frankrike<br />

och Indonesien som, i enligt med IFRS, har kostnadsförts i den<br />

fi nansiella rapporten för 2004.<br />

Eff ekten på eget kapital uppgick till -16,1 MSEK efter uppskjuten<br />

skatt per den 1 januari 2004 och eff ekten på periodens resultat för<br />

räkenskapsåret som slutade den 31 december 2004 uppgick till -<br />

19,4 MSEK efter uppskjuten skatt.<br />

IAS 32 och 39 – Finansiella instrument<br />

IAS 32 och 39 behandlar redovisning, värdering, upplysning<br />

samt klassifi cering av fi nansiella instrument. I enlighet med IAS<br />

39 värderas initialt alla derivat till verkligt värde vid kontraktsdagen<br />

och omvärderas därefter, vid varje rapporteringstillfälle,<br />

till verkligt värde. Metoden att avräkna en vinst eller förlust beror<br />

på om derivatet är defi nierat som ett säkringsinstrument. <strong>Lundin</strong><br />

<strong>Petroleum</strong> koncernens valutaterminskontrakt är exempel på<br />

derivat som inte kvalifi cerar för säkringsredovisning.<br />

<strong>Lundin</strong> <strong>Petroleum</strong> hade under 2004 och har under <strong>2005</strong> kassafl<br />

ödessäkringar i form av ränteswappar och oljeprissäkringskontrakt.<br />

Enligt svenska redovisningsprinciper har <strong>Lundin</strong> behandlat<br />

säkringskontrakten som poster utanför balansräkningen medan<br />

IFRS förordar en värdering av dessa kontrakt till verkligt värde.<br />

Eff ekten på ingående balans av säkringsreserven inom eget kapital<br />

uppgick per den 1 januari <strong>2005</strong> till -98,2 MSEK efter beaktande av<br />

uppskjuten skatt. De fi nansiella anläggningstillgångarna ökade<br />

med 64,5 MSEK hänförligt till den uppskjutna skattefordran, de<br />

kortfristiga fordringar ökade med 1,9 MSEK hänförliga till en kortfristig<br />

säkringstillgång och de kortfristiga skulderna ökade med<br />

162,3 MSEK som en följd av redovisning av kortfristiga säkringsskulder.<br />

IFRS 6 Prospektering efter samt utvinning av mineraltillgångar<br />

Denna standard träder i kraft den 1 januari 2006. Koncernen har<br />

valt att tillämpa denna standard i förtid, utan påverkan på resultat<br />

eller eget kapital. IFRS 6 tillåter att ett bolag utvecklar en redovisningsprincip<br />

för prospekterings- och utvinningstillgångar utan att<br />

specifi kt överväga kraven i paragraf 11 och 12 i IAS 8 Redovisningsprinciper,<br />

ändringar i uppskattningar och bedömningar samt fel.<br />

Således kan ett bolag som tillämpar IFRS 6 fortsätta att använda<br />

sig av de redovisningsprinciper som tillämpades direkt innan IFRS<br />

infördes. Detta innefattar fortsatt användning av redovisnings-<br />

> 51 <<br />

och värderingspraxis som ingår i dessa redovisningsprinciper. IFRS<br />

6 ställer också upplysningskrav på tillgångar, skulder, intäkter och<br />

kostnader som härrör till prospektering och utvinning av mineraltillgångar.<br />

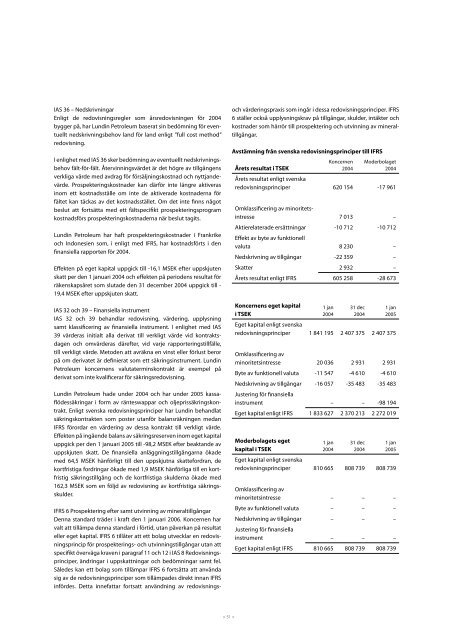

Avstämning från svenska redovisningsprinciper till IFRS<br />

Årets resultat i TSEK<br />

Koncernen<br />

2004<br />

Moderbolaget<br />

2004<br />

Årets resultat enligt svenska<br />

redovisningsprinciper 620 154 -17 961<br />

Omklassifi cering av minoritetsintresse<br />

7 013 –<br />

Aktierelaterade ersättningar<br />

Eff ekt av byte av funktionell<br />

-10 712 -10 712<br />

valuta 8 230 –<br />

Nedskrivning av tillgångar -22 359 –<br />

Skatter 2 932 –<br />

Årets resultat enligt IFRS 605 258 -28 673<br />

Koncernens eget kapital<br />

i TSEK<br />

1 jan<br />

2004<br />

31 dec<br />

2004<br />

1 jan<br />

<strong>2005</strong><br />

Eget kapital enligt svenska<br />

redovisningsprinciper 1 841 195 2 407 375 2 407 375<br />

Omklassifi cering av<br />

minoritetsintresse 20 036 2 931 2 931<br />

Byte av funktionell valuta -11 547 -4 610 -4 610<br />

Nedskrivning av tillgångar<br />

Justering för fi nansiella<br />

-16 057 -35 483 -35 483<br />

instrument – – -98 194<br />

Eget kapital enligt IFRS 1 833 627 2 370 213 2 272 019<br />

Moderbolagets eget<br />

kapital i TSEK<br />

1 jan<br />

2004<br />

31 dec<br />

2004<br />

1 jan<br />

<strong>2005</strong><br />

Eget kapital enligt svenska<br />

redovisningsprinciper 810 665 808 739 808 739<br />

Omklassifi cering av<br />

minoritetsintresse – – –<br />

Byte av funktionell valuta – – –<br />

Nedskrivning av tillgångar<br />

Justering för fi nansiella<br />

– – –<br />

instrument – – –<br />

Eget kapital enligt IFRS 810 665 808 739 808 739