SAĞLIK TURİZMİ VE TURİSTİN SAĞLIĞI ... - Sağlık Bakanlığı

SAĞLIK TURİZMİ VE TURİSTİN SAĞLIĞI ... - Sağlık Bakanlığı

SAĞLIK TURİZMİ VE TURİSTİN SAĞLIĞI ... - Sağlık Bakanlığı

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

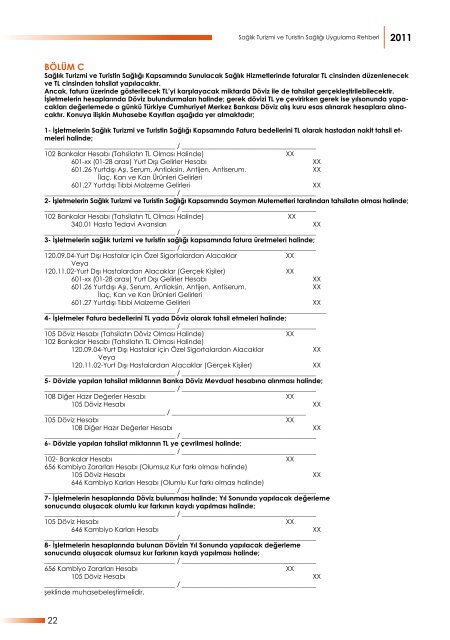

<strong>Sağlık</strong> Turizmi ve Turistin Sağlığı Uygulama Rehberi 2011<br />

BÖLÜM C<br />

<strong>Sağlık</strong> Turizmi ve Turistin Sağlığı Kapsamında Sunulacak <strong>Sağlık</strong> Hizmetlerinde faturalar TL cinsinden düzenlenecek<br />

ve TL cinsinden tahsilat yapılacaktır.<br />

Ancak, fatura üzerinde gösterilecek TL’yi karşılayacak miktarda Döviz ile de tahsilat gerçekleştirilebilecektir.<br />

İşletmelerin hesaplarında Döviz bulundurmaları halinde; gerek dövizi TL ye çevirirken gerek ise yılsonunda yapacakları<br />

değerlemede o günkü Türkiye Cumhuriyet Merkez Bankası Döviz alış kuru esas alınarak hesaplara alınacaktır.<br />

Konuya ilişkin Muhasebe Kayıtları aşağıda yer almaktadır;<br />

1- İşletmelerin <strong>Sağlık</strong> Turizmi ve Turistin Sağlığı Kapsamında Fatura bedellerini TL olarak hastadan nakit tahsil etmeleri<br />

halinde;<br />

_______________________________________ / ________________________________________<br />

102 Bankalar Hesabı (Tahsilatın TL Olması Halinde) XX<br />

601-xx (01-28 arası) Yurt Dışı Gelirler Hesabı<br />

XX<br />

601.26 Yurtdışı Aşı, Serum, Antioksin, Antijen, Antiserum, XX<br />

İlaç, Kan ve Kan Ürünleri Gelirleri<br />

601.27 Yurtdışı Tıbbi Malzeme Gelirleri XX<br />

_______________________________________ / ________________________________________<br />

2- İşletmelerin <strong>Sağlık</strong> Turizmi ve Turistin Sağlığı Kapsamında Sayman Mutemetleri tarafından tahsilatın olması halinde;<br />

_______________________________________ / ________________________________________<br />

102 Bankalar Hesabı (Tahsilatın TL Olması Halinde) XX<br />

340.01 Hasta Tedavi Avansları XX<br />

_______________________________________ / ________________________________________<br />

3- İşletmelerin sağlık turizmi ve turistin sağlığı kapsamında fatura üretmeleri halinde;<br />

_______________________________________ / ________________________________________<br />

120.09.04-Yurt Dışı Hastalar için Özel Sigortalardan Alacaklar<br />

XX<br />

Veya<br />

120.11.02-Yurt Dışı Hastalardan Alacaklar (Gerçek Kişiler)<br />

XX<br />

601-xx (01-28 arası) Yurt Dışı Gelirler Hesabı<br />

XX<br />

601.26 Yurtdışı Aşı, Serum, Antioksin, Antijen, Antiserum, XX<br />

İlaç, Kan ve Kan Ürünleri Gelirleri<br />

601.27 Yurtdışı Tıbbi Malzeme Gelirleri XX<br />

_______________________________________ / ___________________________________________<br />

4- İşletmeler Fatura bedellerini TL yada Döviz olarak tahsil etmeleri halinde;<br />

_______________________________________ / ________________________________________<br />

105 Döviz Hesabı (Tahsilatın Döviz Olması Halinde) XX<br />

102 Bankalar Hesabı (Tahsilatın TL Olması Halinde)<br />

120.09.04-Yurt Dışı Hastalar için Özel Sigortalardan Alacaklar<br />

XX<br />

Veya<br />

120.11.02-Yurt Dışı Hastalardan Alacaklar (Gerçek Kişiler)<br />

XX<br />

_______________________________________ / ________________________________________<br />

5- Dövizle yapılan tahsilat miktarının Banka Döviz Mevduat hesabına alınması halinde;<br />

_______________________________________ / ________________________________________<br />

108 Diğer Hazır Değerler Hesabı XX<br />

105 Döviz Hesabı XX<br />

____________________________________ / ________________________________________<br />

105 Döviz Hesabı XX<br />

108 Diğer Hazır Değerler Hesabı XX<br />

_______________________________________ / ________________________________________<br />

6- Dövizle yapılan tahsilat miktarının TL ye çevrilmesi halinde;<br />

_______________________________________ / ________________________________________<br />

102- Bankalar Hesabı XX<br />

656 Kambiyo Zararları Hesabı (Olumsuz Kur farkı olması halinde)<br />

105 Döviz Hesabı XX<br />

646 Kambiyo Karları Hesabı (Olumlu Kur farkı olması halinde)<br />

_______________________________________ / ________________________________________<br />

7- İşletmelerin hesaplarında Döviz bulunması halinde; Yıl Sonunda yapılacak değerleme<br />

sonucunda oluşacak olumlu kur farkının kaydı yapılması halinde;<br />

_______________________________________ / ________________________________________<br />

105 Döviz Hesabı XX<br />

646 Kambiyo Karları Hesabı XX<br />

_______________________________________ / ________________________________________<br />

8- İşletmelerin hesaplarında bulunan Dövizin Yıl Sonunda yapılacak değerleme<br />

sonucunda oluşacak olumsuz kur farkının kaydı yapılması halinde;<br />

_______________________________________ / ________________________________________<br />

656 Kambiyo Zararları Hesabı XX<br />

105 Döviz Hesabı XX<br />

_______________________________________ / ________________________________________<br />

şeklinde muhasebeleştirmelidir.<br />

22