2004 YILI BÃTÃESâ¹Nâ¹N UYGULAMA SONUÃLARI AÃIKLANDI ...

2004 YILI BÃTÃESâ¹Nâ¹N UYGULAMA SONUÃLARI AÃIKLANDI ...

2004 YILI BÃTÃESâ¹Nâ¹N UYGULAMA SONUÃLARI AÃIKLANDI ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ERNST & YOUNGwww.ey.comwww.vergidegundem.comwww.insankaynaklari.comMART/MARCH 2005© 2005 Ernst & YoungAll Rights Reserved.Ernst & Young is aregistered trademark.‹stanbul Merkez OfisBüyükdere CaddesiBeytem Plazafiiflli 34381 ‹stanbulTel : 0212 315 30 000212 315 30 50 (pbx)Fax : 0212 230 82 91istanbul.office@tr.ey.comAnkara OfisReflit Galip Cad. No:53D:3-4 Gaziosmanpafla06700 AnkaraTel : 0312 447 21 11Fax : 0312 447 27 73ankara.office@tr.ey.com‹zmir OfisAkdeniz Mah. Halit ZiyaBulvar› No:74 K:2 Yap› KrediSigorta ‹fl MerkeziAlsancak 35210 ‹zmirTel : 0232 483 59 59Fax : 0232 445 72 16izmir.office@tr.ey.comBursa OfisKükürtlü Cad. Tan ‹fl Merk.No:67 B Blok D:1-216080 BursaTel : 0224 232 00 03Fax : 0224 232 23 96bursa.office@tr.ey.comMART 2005<strong>2004</strong> <strong>YILI</strong> BÜTÇES‹N‹N <strong>UYGULAMA</strong>SONUÇLARI AÇIKLANDIMehmet KORKUSUZSAVUNMA SANAY‹‹NDE REKABET,ARTIK DAHA KOLAY…Levent KARTALKIYMETL‹ MADENLER‹N ARAMA,‹fiLETME, ZENG‹NLEfiT‹RME VE RAF‹NAJFAAL‹YETLER‹NE YÖNEL‹K TESL‹M VEH‹ZMETLERDE KATMA DE⁄ER VERG‹S‹‹ST‹SNASI <strong>UYGULAMA</strong>SININ USUL VEESASLARIBar›fl EKENDünyadan Vergi HaberleriDo¤a M‹RZAEnglish TranslationHukuk Dünyas›ndan...‹fi GÜVENCES‹ YASASI DO⁄RULTUSUNDA‹fi KANUNU’NDA YAPILAN TEMELDE⁄‹fi‹KL‹KLERAv. Önder BUDAKResmi Gazete’den...Derya YALIMSirküler ‹ndeksVergi Hakk›ndaConcerning Tax

VERG‹DE GÜNDEM<strong>2004</strong> <strong>YILI</strong>BÜTÇES‹N‹N<strong>UYGULAMA</strong>SONUÇLARIAÇIKLANDIMehmet KORKUSUZDemokratik ülkelerde seçimi kazanarakülkeyi yönetme hakk›n› kazanan bir siyasipartinin sahip oldu¤u en önemli yetki,flüphesiz ki, kamu hizmetlerini belirleyerekyerine getirme ve bunlar›n yerinegetirilmesi için gerekli olan kaynaklar›vergiler yoluyla toplumun fertlerindensa¤lamakt›r. Dolay›s›yla, bir hükümetinbaflar›l› ya da baflar›s›z oldu¤unun enbaflta gelen göstergesi de kamu hizmetlerinindo¤ru ve gerçekçi biçimde belirlenipbelirlenmedi¤i ve bu hizmetlerinyerine getirilmesi s›ras›nda kamu kaynaklar›n›netkin ve verimli bir flekildekullan›l›p kullan›lmad›¤›d›r. Esasen bu,hükümetlere baflta anayasa olmak üzereyasalarla verilmifl bir sorumluluktur.Yani, hükümetler, k›t kamu kaynaklar›ile her geçen y›l gerçek ve görünüfltenedenlerle art›fllar gösteren kamu hizmetiihtiyac›n› en etkili biçimde karfl›lamasorumlulu¤u ile karfl› karfl›yad›rlar.Üstelik bu sorumluluk, sadece hukukide¤il ayn› zamanda vicdani bir sorumlulukturda.Hükümetlerin baflar› ya da baflar›s›zl›klar›n›nen önemli göstergesini, toplumunihtiyaç duydu¤u kamu hizmetlerininbelirlenmesi ve bunlar›n kamukaynaklar›n›n etkin ve verimli biçimdekullan›larak karfl›lanmas› olarak tan›mlay›nca,devlet bütçelerinin de bu göstergeninokunabildi¤i yegane kaynaklaroldu¤u ortaya ç›kmaktad›r. Çünkü, devletbütçeleri, parlamentonun onay›ndansonra yürürlü¤e giren hukuki metinlerolarak, hükümetin bir y›ll›k dönemdeyerine getirece¤i kamu hizmetleri ilebunlar›n yerine getirilmesinde kullanaca¤›kaynaklar›n toplu olarak gösterildi¤imetinlerdir. Parlamentolar, bütçekanunlar›n› onaylayarak, hükümetlerinbütçede belirtilen hizmetler için yinebütçede belirtilen kaynaklar› kullanmalar›nayetki ve izin vermektedir. Konukamu kaynaklar›n›n kullan›m› olunca da,bütçelerin hem haz›rlanmas›, hem uygulanmas›ve hem de uygulama sonuçlar›üzerinde önemle durulmakta ve bütçelerüzerinde yasal, idari ve yarg› denetimlerigerçeklefltirilmektedir. Vergi yükününhenüz tabana yay›lamam›fl olmas›n›nfertlerde kamu kaynaklar› üzerinde birsahiplik duygusu yaratamam›fl olmas›nedeniyle ülkemizde görülmese de,geliflmifl ülkelerde bu sayd›¤›m›z denetimlerinyan› s›ra etkili bir toplumsaldenetim de söz konusudur. Hatta,ülkemizde, kamu kaynaklar›n›n yerindekullan›lmas› konusunda toplumsaldenetim bir yana kamu kaynaklar›ndangeçinmeye çal›flanlar›n say›s›n›n haylifazla olmas›, günümüzde, hükümetlerinkarfl› karfl›ya olduklar› büyük s›k›nt›-lardan biridir.Geliflmifl ülkelerde, son y›llarda, bütçelerüzerindeki toplumsal denetimin sonuçlar›ndanbiri olarak, kamu hizmetlerininkalitesinin yükseltilmesi, kamu kaynaklar›n›ndaha etkin ve verimli kullan›lmas›,siyasal ve yönetsel hesap verilebilirli¤insa¤lanmas›, mali saydaml›¤›n gelifltirilmesiamaçlar›na yönelik olarak kamumali yönetim anlay›fl›n›n sorguland›¤›n›görüyoruz. Bu sorgulaman›n bir sonucuolarak ta, pek çok ülkede, merkezdenyönetimi esas alan geleneksel bütçeuygulamalar›n›n yerini kaynaklar›nyerinden yönetimini esas alan performansesasl› bütçe uygulamalar› al›yor. 1980‘liy›llar›n sonlar›ndan itibaren, önce YeniZelanda ve Avustralya’n›n, daha sonrada, ‹sveç, ABD, Finlandiya, ‹ngiltere,Danimarka ve Hollanda ve yak›n geçmifltede Almanya, ‹sviçre ve Avusturya’n›nperformans esasl› bütçe uygulamalar›nageçti¤ini görüyoruz.Ülkemizde de, bu konuda, 2003 y›l›Aral›k ay›nda TBMM’de kabul edilen5018 say›l› Kamu Mali Yönetimi veKontrol Kanunu ile önemli bir ad›mat›lm›fl bulunuyor. Bu Kanunun 9 uncumaddesinde performans esasl› bütçelemeyeiliflkin olarak, kamu idarelerininbütçelerini stratejik planlar›nda yer alanmisyon, vizyon, stratejik amaç vehedeflerle uyumlu ve performans esas›nadayal› olarak haz›rlayacaklar› hükmeba¤lan›yor. Maliye Bakanl›¤›’n›n buKanunun kendisine verdi¤i yetkiyedayanarak yay›mlad›¤› Rehber’de de,performans esasl› bütçeleme, kamuidarelerinin ana fonksiyonlar›n›, bufonksiyonlar›n yerine getirilmesi sonucundagerçeklefltirilecek amaç vehedeflerini belirleyen, kaynaklar›n buamaç ve hedefler do¤rultusunda tahsisinive kullan›lmas›n› sa¤layan, performansölçümü yaparak ulafl›lmak istenilenhedeflere ulafl›l›p ulafl›lmad›¤›n› de¤erlendirenve sonuçlar› raporlayan birsistem olarak tan›mlan›yor.Yukar›daki tan›mlamalardan da kolaycaanlafl›labilece¤i gibi, performans bütçeuygulamas›, bir anlamda, hükümetlerin,toplumun ihtiyaç duydu¤u hizmetlerido¤ru biçimde tespit edip etmediklerinive tespit ettikleri hizmetleri olabileceken düflük maliyetle gerçeklefltiripgerçeklefltirmediklerini toplumun denetiminesunan bir sistem.Geçti¤imiz fiubat ay› bafl›nda aç›klanan<strong>2004</strong> y›l› bütçesinin uygulama sonuçlar›2MART 2005

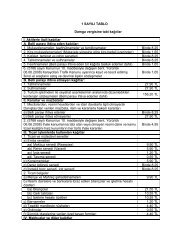

da, bu y›l içindeki performans› yans›tmaktad›r.Uygulama sonuçlar›nabak›ld›¤›nda belki ilk dikkati çekenhusus, kamu harcamalar›n›n GSMHiçindeki pay›n›n giderek azalmas›d›r.Tablodan da görüldü¤ü gibi, 2002 y›l›nda% 42,2 ve 2003 y›l›nda % 39,3 olan buoran <strong>2004</strong> y›l›nda % 32,7’ye düflürülmüfltür.Milli gelirin giderek daha azbir k›sm›n›n kamu taraf›ndan harcanmas›anlam›na gelen bu durumun olumlu birgeliflme olarak kabul edilmesi gerekti¤idüflüncesindeyiz. <strong>2004</strong> y›l› bütçesininuygulama sonuçlar› ile ilgili olarak dikkatçeken bir di¤er nokta da, bütçe a盤›n›nbüyüklü¤üdür. Daha aç›k bir ifade ile,<strong>2004</strong> y›l› için bafllang›çta 45 Katrilyonlira olarak öngörülen bütçe a盤›, 30Katrilyon lira olarak gerçekleflmiflbulunmaktad›r. Bunu sa¤layan da,giderlerin öngörülenden az ve gelirlerinde öngörülenden fazla gerçekleflmiflolmas›d›r. Y›llard›r, bafllang›çta tahminedilenin hayli üzerinde aç›klarla ba¤lanandevlet bütçeleri için, a盤›n öngörülendenönemli oranda düflük kalmas› hemsevindirici hem de dikkat çekici birnoktad›r. Tabii, bu durumun bir sonucuolarak ta, 2001 y›l›nda % 16,4, 2002y›l›nda % 14,6 ve 2003 y›l›nda % 11,2olan bütçe a盤›n›n GSMH’ya oran›ndaönemli düflüler yaflanm›fl ve bu oran <strong>2004</strong>y›l›nda % 7,1 olarak gerçekleflmifltir.Uygulama sonuçlar› ile ilgili dikkatçekilmesi gereken bir üçüncü nokta dafaiz giderleri ile ilgilidir. Daha aç›k birifade ile, faiz giderlerinin vergi gelirleriiçindeki pay› 2002 y›l›nda % 86,9 ve2003 y›l›nda % 69,5 iken bu oran <strong>2004</strong>y›l›nda % 62,6 olarak gerçekleflmifltir.Bu oran›n 2001 y›l›nda % 100’leri aflt›¤›(% 103,3) düflünülürse, son birkaç y›ldayaflanan geliflmelerin önemi daha kolayortaya ç›kacakt›r. Faiz giderlerindekibu düflüflün bir baflka sonucunu dakonsolide bütçe giderleri içindeki pay›ndagörüyoruz. 2002 y›l›nda konsolide bütçegiderlerinin % 44,8’ini oluflturan faizgiderleri toplam›, <strong>2004</strong> y›l›nda konsolidebütçe giderlerinin % 40,2’si kadarolmufltur.fiüphesiz ki, son birkaç y›l içinde,kamunun milli gelirden kulland›¤› pay›ndüflüfl e¤ilimine girmesi, faiz giderlerininhem bütçe giderleri toplam› içindekipay›n›n ve hem de vergi gelirlerineoran›n›n azalmaya bafllamas›, bütçeaç›klar›n›n düflürülmesi çok olumlugeliflmelerdir. Bu geliflmeler, hemülkemizin k›t kaynaklar›n›n daha rasyonelkullan›lmas›n› ve hem de MaliyeBiliminin bir gere¤i olarak kamuhizmetlerinin finansman›n›n ancak veyaln›z vergilerle karfl›lanmas›n› sa¤layacakönemli geliflmelerdir. Ancak, kabuletmeliyiz ki bu sevindirici geliflmelerekarfl›l›k, gerekçesi önceki y›llara dayananbaz› olumsuz durumlar›n hala varl›¤›n›devam ettirdi¤ini kabul etmek zorunday›z.Örne¤in, iç borç faiz giderlerininbütçe giderleri içindeki pay› hala çokyüksektir. Faiz oranlar›n›n, enflasyondakidüflüfle paralel olarak düflmesi, bütçeüzerindeki bu yükün giderek azalmas›n›sa¤lasa da, vergi gelirlerinin yar›s›ndanfazlas›n›n sadece faiz giderlerine ayr›lmas›,hiç te kabul edilebilir bir durumde¤ildir. Üstelik, faiz giderlerinin bütçeüzerinde yaratt›¤› yükün düflürülebilmesindesadece faiz oranlar›ndakidüflüflün de¤il ayn› zamanda borçlanmayaolan ihtiyac›n da azalt›lmas›n›n önemiunutulmamal›d›r. Bunun için de kamuharcamalar› üzerinde selektif denetimuygulanmal›d›r. Kamu hizmeti tan›m›yeniden yap›lmal› ve bu hizmetlerin enyüksek kalitede ve olabilecek en düflükmaliyetle gerçeklefltirilmesi için gereklitedbirler al›nmal›d›r. Bu tan›ma uygunolmayan hiçbir ifl için bütçede ödenekayr›lmamal›d›r. Bütçe uygulamalar›ndaas›l iyileflme, ancak bu tür bir denetimlesa¤lanabilecektir.Ayr›ca, ülkemizdeki siyaset anlay›fl›ndankaynaklanan baz› gerekçelerle bütçeperformans›n›n olumsuz etkilendi¤ini debu vesile ile belirtmemiz gerekir. Dahaaç›k bir ifade ile, ülkemizde, siyasetin“kamu kaynaklar› üzerinde söz sahibiolmak” fleklinde anlafl›lmas› ve alg›lanmas›,zaman zaman bu kaynaklar›n kamuyarar› d›fl›ndaki amaçlarla kullan›lmas›sonucunu do¤urmufl, k›t kamu kaynaklar›bu yolla israf edilmifl ve/veya kötüyekullan›lm›flt›r. Bu durumun pek çokörne¤ine her gün gazetelerde tan›kolunmaktad›r. Siyasetin, kamu kaynaklar›n›nserbestçe kullan›labilmesi olarakkabul edilmesi fleklindeki anlay›fl›ntoplumda da genel kabul görmesi, bugünkamu yönetimlerinin önündeki en bafltagelen sorundur. Bir taraftan böyle biranlay›fl›n topluma egemen olmas› di¤ertaraftan da vergi taban›n›n son derecedar kalmas› dolay›s›yla toplumun kamukaynaklar› üzerinde bir sahiplik duygusunasahip olmamas›, kamu kaynaklar›n›nyerinde ve verimli bir biçimdeharcanmas›na engel olmakta, bu dasonuçta bütçe performans›n› olumsuzetkilemektedir.Afla¤›daki tabloda, <strong>2004</strong> y›l› bütçesininuygulama sonuçlar›, 2002 ve 2003 y›l›bütçelerinin uygulama sonuçlar› ilekarfl›laflt›rmal› olarak gösterilmektedir.MART 20053

SAVUNMASANAY‹‹NDEREKABET, ARTIKDAHA KOLAY…I. GiriflLevent KARTALUluslararas› arenada, ülkelerin ekonomikve siyasal alandaki gücünü belirleyiciunsurlar›ndan birisi olan savunma sanayi,dünyada yaflanan teknolojik geliflmelereparalel olarak de¤iflime, yenili¤e vemodernizasyona sürekli olarak ihtiyaçduymaktad›r.Ülkemizde, ileri teknolojili yat›r›mlarayönlendirme ve araflt›rma-gelifltirmefaaliyetlerini teflvik etme suretiyle gerekliher türlü silah, araç ve gerecin sa¤lanmas›politikalar› etraf›nda; yerli ve yabanc›özel sektöre aç›k, ihracat potansiyelinesahip, yeni teknolojilere kolayl›kla adapteolan, teknolojik geliflmeler karfl›s›ndakendini yenileme kabiliyeti bulunan vepek çok ülke karfl›s›nda sürekli al›c›durumundan s›yr›lm›fl dengeli iflbirli¤inimümkün k›lan bir savunma sanayikurulmas› öngörülmüfltür.Türkiye’de mevcut sanayi potansiyelininde¤erlendirilmesiyle, özel sektörün azamidüzeyde ifltirak edece¤i, teknolojikyeniliklere uyumlu ve bu yeniliklerinkayna¤› olabilecek ulusal bir savunmasanayini gelifltirme hedefinde kabul edilentemel prensip; ihtiyaç duyulan her türlüsilah, araç ve gerecin mümkün veekonomik oldu¤u ölçüde Türkiye’deüretilmesidir.Bu prensibin sa¤lanmas›nda en etkinfaktörlerden birisi de hiç flüphesiz kivergilendirme politikalar›d›r. Vergilendirmerejiminin ekonomik sistemin yap›tafllar›n› oluflturan sektörlere katk›sa¤layacak ve d›fla aç›l›mc› politikas›n›destekleyecek flekilde düzenlenmesiihtiyac› bulunmaktad›r.Bu do¤rultuda, savunma sanayi sektöründefaaliyet gösteren firmalara da birtak›m vergisel teflvikler sa¤lanmas›kaç›n›lmaz olmaktad›r. Özellikle gelir veharcamalar üzerinden al›nan vergileritibariyle sa¤lanacak teflvik unsurlar›n›niyilefltirilmesi, sektörde faaliyet gösterenyerli firmalar›n uluslararas› ihalelerekat›lan yabanc› giriflimciler karfl›s›ndarekabet imkânlar›n› daha da artt›racakt›r.Yaz›m›zda, Katma De¤er Vergisi (KDV)Kanunun 13 üncü maddesine 5228 say›l›Kanun ile eklenen “Ulusal GüvenlikHarcamalar›nda KDV ‹stisnas›” hususundaaç›klamalara yer verilmifl olup; buhususta tereddütleri gidermek amac›ylaMaliye Bakanl›¤› taraf›ndan yay›mlanan93 Seri No’lu KDV Genel Tebli¤i’ndeyer verilen düzenleme ve aç›klamalarada ayr›ca de¤inilmifltir.II. Ulusal Güvenlik Amaçl›Teslim ve Hizmetlere ‹liflkin‹stisnaKDV Kanunu’nda yer alan ve öteden beriyürürlükte bulunan 16/1-b maddesinegöre, yurt d›fl›nda yerleflik firmalar›n,Gümrük Kanunu’nun 167. maddesindebelirtilen flartlar dahilinde, milli savunmave iç güvenli¤i ilgilendiren teslim vehizmetlerinde katma de¤er vergisi istisnas›uygulan›rken, ayn› mahiyetteki teslim vehizmetlerin yurt içi firmalarca yap›lmas›durumunda KDV mükellefiyetindeherhangi bir esneklik sa¤lanmamas›yurtiçi firmalar aleyhine bir rekabeteflitsizli¤i yaratmaktayd›.‹leri teknoloji gerektiren, istihdam, katmade¤er ve döviz kazand›r›c› özellikleriitibariyle büyük imkânlar vadedensavunma sanayiinin geliflimini olumsuzyönde etkileyen bu rekabet eflitsizli¤iningiderilebilmesi için 31.07.<strong>2004</strong> tarih ve25539 say›l› resmi gazete’de yay›mlanarak01.08.<strong>2004</strong> tarihinde yürürlü¤e giren“5228 Say›l› Baz› Kanunlarda Ve 178Say›l› Kanun Hükmünde KararnamedeDe¤ifliklik Yap›lmas› Hakk›nda Kanun”un14 üncü maddesi ile Katma De¤er VergisiKanunu’na 13/f bendi eklenmifltir.Buna göre, Milli Savunma Bakanl›¤›,Jandarma Genel Komutanl›¤›, SahilGüvenlik Komutanl›¤›, Savunma SanayiiMüsteflarl›¤›, Milli ‹stihbarat Teflkilat›Müsteflarl›¤›, Emniyet Genel Müdürlü¤üve Gümrük Muhafaza Genel Müdürlü¤ü’ne,milli savunma ve iç güvenlikihtiyaçlar› için uçak, helikopter, gemi,denizalt›, tank, panzer, z›rhl› personeltafl›y›c›, roket, füze ve benzeri araçlar,silah, mühimmat, silah malzeme, teçhizatve sistemleri ile bunlar›n araflt›rmagelifltirme,yaz›l›m, üretim, montaj, yedekparça, bak›m-onar›m ve modernizasyonunailiflkin olarak yap›lan teslim vehizmetler ve bu teslim ve hizmetlerigerçeklefltirenlere bu kapsamda yap›lacakolan, miktar› ve nitelikleri yukar›da say›lankurulufllarca onaylanan teslim ve hizmetlervergiden müstesna hale getirilmifltir.Söz konusu bent hükmü ile yurt içindekifirmalar›n ulusal güvenlik ihtiyaçlar›n›nkarfl›lanmas› için yapm›fl oldu¤u bentkapsam›ndaki teslim ve hizmetlerine tamistisna getirilmifl bu özelli¤i ile KDVKanunu’nun 32. maddesine dayanarakmükelleflere yüklenilen girdi vergileriiade alma hakk› da sa¤lanm›flt›r.Rekabet flartlar›n›n düzeltilmesi ve yerlifirmalar aleyhine iflleyen uygulaman›nsona erdirilmesi amac›yla yurt d›fl›firmalar›n yararland›¤› KDV muafiyetindenyerli firmalar›n da yararlanmas›en nihayetinde bu bent hükmü ilesa¤lanm›fl bulunmaktad›r.5228 say›l› Kanunla Katma De¤er VergisiKanunu’nun 13. maddesinin son f›kras›na31.07.<strong>2004</strong> tarihinden itibaren uygulanmaküzere eklenen hükümle BakanlarKurulu’nun, 213 say›l› Vergi UsulKanunu’nun 232. maddesinde yer alanve ilgili y›lda uygulanmakta olan haddi,istisna uygulamas›nda asgari tutar olarakbelirlemeye ve belirlenen bu tutar› ikikat›na kadar art›rmaya, s›f›ra kadar indirmeyeyetkili oldu¤u ve Maliye Bakanl›-¤›’n›n, istisna kapsam›na girecek teslimve hizmetleri tan›mlamaya, istisnayailiflkin usul ve esaslar› belirlemeye yetkilioldu¤u ifade edilmifltir.Yer verilen yetkilendirme çerçevesinde,Maliye Bakanl›¤›, 93 Seri No’ lu KDVGenel Tebli¤i ile uygulamaya iliflkin usulve esaslar› belirlemifltir.MART 2005 5

VERG‹DE GÜNDEMIII. 93 Seri No’ lu KDV GenelTebli¤i Çerçevesinde ‹stisnaUygulamas›3065 say›l› KDV Kanunu’nda 5228 say›l›Kanun ile yap›lan de¤ifliklikler ve katmade¤er vergisi uygulamas›nda tereddütyaratan hususlarla ilgili olarak düzenlemeve aç›klamalar›n yer ald›¤› tebli¤,19.01.2005 tarih ve 25705 say›l› ResmiGazete’de yay›mlanarak yürürlü¤e girmiflbulunmaktad›r.Bu tebli¤de yer verilen düzenlemeler ileaç›klamalara afla¤›da maddeler halindeyer verilmifltir.a) ‹stisnadan Faydalanacak Al›c›lar ve‹stisna Kapsam›na Giren Mal veHizmetlerTebli¤in “1.4.1 ‹stisnadan FaydalanacakAl›c›lar” bölümünde, istisnan›n, KDV13/f bendinde belirtilen mal vehizmetlerin, Milli Savunma Bakanl›¤›,Jandarma Genel Komutanl›¤›, SahilGüvenlik Komutanl›¤›, Savunma SanayiMüsteflarl›¤›, Milli ‹stihbarat Teflkilat›Müsteflarl›¤›, Emniyet Genel Müdürlü¤üve Gümrük Muhafaza Genel Müdürlü¤ü’neteslim ve ifas›nda uygulanabilece¤ibelirtilmektedir.Tebli¤de ayr›ca istisna kapsam›na girenmal ve hizmetler belirtilmifl olup; KDVK13/f bendinde yer verilen araç ve silahlarile bunlar›n oluflturdu¤u sistemlerin, buaraç, silah ve sistemlere iliflkin mühimmat,teçhizat, yedek parça ve eklentilerininteslimi ile bunlarla ilgili olarak ar-gefaaliyetleri için yap›lan al›mlar, yaz›l›m,üretim, montaj, tadil-bak›m-onar›m vemodernizasyon ifllemi fleklindeki mal vehizmet al›mlar› ve bu çerçevede sözkonusu araç, silah ve sistemlerin teminikapsam›nda al›nan e¤itim hizmetlerikatma de¤er vergisinden müstesnaedilmifltir. Ayn› flekilde, idari ve hizmetaraçlar›n›n d›fl›nda kalan muharebe vetaktik harekâtla ilgili savunma gereksinmelerinikarfl›lamak üzere, özel olarakmuharebe için imal edilen z›rhl› veyaz›rhs›z, silahl› veya silahs›z motorluaraçlar›n teslimleri de istisna kapsam›ndade¤erlendirilebilecektir.Bentte say›lan kurum, kurulufl ve firmalarasadece yukar›da belirtilen teslim vehizmetlerde istisna uygulanabilecek, bukurulufllar›n di¤er harcamalar› genelhükümler çerçevesinde vergiye tabiolacakt›r.Buna göre, ulusal güvenlikle ilgili bukurulufllar›n, yemek, giyecek, büromalzemesi, hizmet binas› veya di¤er görevalanlar›n›n iktisab›, her türlü büromalzemesi, mefruflat, k›rtasiye, benttesay›lanlar d›fl›ndaki araç al›mlar›, tafl›maiflleri, istisna kapsam›na girmeyen iktisadik›ymetlerin, imal, infla, tadil, bak›m,onar›m harcamalar› ve benzeri al›mlarulusal güvenlik faaliyetleri ile veya dolayl›olarak ilgili olsa bile istisna kapsam›ndade¤erlendirilmeyece¤i tebli¤de ayr›cabelirtilmifltir.b) ‹stisnan›n Uygulanmas›Bentte say›lan ulusal güvenlikle ilgilikurum ve kurulufllara istisna kapsam›ndado¤rudan teslim ve hizmet ifas›ndabulunan mükellefler, düzenleyeceklerifaturada istisna uygulayarak ifllem yapacaklard›r.Faturada istisna kapsam›nagirmeyen ifllemler de bulunuyorsa, istisnaolan ifllemler ayr›ca gösterilecektir. Bumal ve hizmetleri alan kurum vekurulufllar, faturay› düzenleyen mükellefeistisna kapsam›nda yap›lan iflleminbelgelenmesi amac›yla örne¤i tebli¤inEk:4’te yer alan belgeyi vereceklerdir.Bu belgede mükellefin kimlik bilgileri ilefaturan›n tarih ve numaras›na yerverilerek, fatura muhteviyat› mal vehizmetlerin 3065 say›l› KDV Kanununun13/f maddesi gere¤ince katma de¤ervergisinden müstesna oldu¤u belirtilecektir.Belge, ihaleyi yapan kurum veyakuruluflun yetkili birim amiri taraf›ndanmühür ve imza tatbik edilmek suretiyleonaylanacakt›r. Bu belgenin Vergi UsulKanununun muhafaza ve ibraz hükümlerineuygun olarak mükellef taraf›ndansaklanaca¤› ve gerekti¤inde yetkililereibraz edilece¤i tabiidir.‹stisna kapsam›na giren mallar›n ithaledilmesi halinde söz konusu belge ilgiligümrük idaresine hitaben düzenlenecektir.Bununla birlikte, ‹stisna kapsam›na girenuçak, helikopter, gemi, denizalt›, tank,panzer, z›rhl› personel tafl›y›c›, roket, füzeve benzeri araçlar, silah, mühimmat, silahmalzeme, teçhizat ve sistemleri ilebunlar›n araflt›rma-gelifltirme, yaz›l›m,üretim, montaj, yedek parça, bak›monar›mve modernizasyonuna iliflkinteslim ve hizmetleri yukar›da say›lankurulufllara yapacak firmalar›n buifllemlerle ilgili mal ve hizmet al›mlar›ndaise istisna; önce verginin uygulanmas›daha sonra iade edilmesi suretiyleyürütülecektir.Buna göre, ulusal güvenlikle ilgili kurumve kurulufllara istisna kapsam›nda teslimve hizmet ifas›nda bulunacak mükelleflerbu ifllemlerle ilgili her türlü mal vehizmet al›mlar›nda katma de¤er vergisiödeyeceklerdir. Ancak ödenen bu vergilertebli¤in “‹ade Uygulamas›” bölümündeaç›kland›¤› flekilde iade edilecektir.Di¤er taraftan, uluslararas› ihalelersonucunda yeterli bulunan, yabanc› ülkemukimi firmalar›n ihale konusu iflle s›n›rl›olmak kayd›yla Türkiye’den tedarikedece¤i mal ve hizmetlerde istisna, ancakulusal güvenlikle ilgili kurulufl taraf›ndanonayl› örne¤i tebli¤ Ek:5’te yer alan istisnabelgesinin tedarikçiye ibraz edilmesiyleuygulanabilecektir.‹stisna kapsam›na giren mal ve hizmetlerinsat›fl› nedeniyle yurtd›fl› mukimi firman›ndo¤rudan ulusal güvenlik ile ilgili kurulufladüzenleyece¤i, faturada ise katma de¤ervergisi uygulanmayaca¤› tabiidir.c) ‹ade Uygulamas›Bilindi¤i üzere, KDV Kanunu’nun 32inci maddesinde, bu kanunun 11, 13, 14,15 inci maddeleri uyar›nca vergidenistisna edilmifl ifllemlerle ilgili fatura vebenzeri vesikalarda gösterilen KatmaDe¤er Vergisinin, mükellefin vergiye tabiifllemleri üzerinden hesaplanan KatmaDe¤er Vergisi'nden indirilebilece¤i;vergiye tabi ifllemlerin mevcut olmamas›veya hesaplanan verginin indirilecekvergiden az olmas› hallerinde ise indirilemeyenKDV’nin, Maliye Bakanl›¤›’ncatespit edilecek esaslara göre iade olunaca¤›belirtilmifltir.Dolay›s›yla, yüklenilen ve indirim mekanizmas›ile giderilemeyen KDV ancakKatma De¤er Vergisi Kanunu’nun 11,13, 14 ve 15 nci maddelerinde say›lanifllemlerin mevcut olmas› halinde iade6MART 2005

VERG‹DE GÜNDEMKIYMETL‹MADENLER‹N ARAMA,‹fiLETME,ZENG‹NLEfiT‹RME VERAF‹NAJFAAL‹YETLER‹NEYÖNEL‹K TESL‹M VEH‹ZMETLERDE KATMADE⁄ER VERG‹S‹‹ST‹SNASI<strong>UYGULAMA</strong>SININ USULVE ESASLARIBar›fl EKENBilindi¤i üzere ülkemiz vergi rejimi biryeniden yap›land›r›lma süreci içerisinde olupbu sürecin üç temel aflamas› bulunmaktad›r.‹lk iki aflama, s›ras›yla mali milat uygulamas›n›nkald›r›lmas› ve vergi bar›fl›n›n getirilmesiile tamamlanm›flt›r. Üçüncü aflamada iseenflasyon muhasebesi, yat›r›m ve istihdamteflvikleri, yat›r›m indirimi uygulamas›de¤ifliklikleri gibi uygulamaya yönelik birtak›m düzenlemeler getirilmifl olup gerekligörülen di¤er konularda de¤ifliklikleringerçeklefltirilmesine devam edilmektedir.Söz konusu üçüncü aflama kapsam›nda,31.07.<strong>2004</strong> tarihli Resmi Gazete’de yay›mlanarakyürürlü¤e giren 5228 say›l› “ Baz›Kanunlarda ve 178 Say›l› Kanun HükmündeKararnamede De¤ifliklik Yap›lmas›Hakk›nda Kanun” un 14. maddesi ile KatmaDe¤er Vergisi Kanunu 13. maddesinde yeralan istisna hükümlerine köklü düzenlemelergetirilmifltir.Yukar›da bahsi geçen kanunun 14 üncümaddesiyle Katma De¤er Vergisi Kanununun13 üncü maddesinin bafll›¤›, “Araçlar,k›ymetli maden ve petrol aramalar› ileulusal güvenlik harcamalar› ve yat›-r›mlarda istisna” fleklinde de¤ifltirilmifl,mülga (b) bendi yeniden düzenlenmifl, (c)bendi de¤ifltirilmifl ve maddeye (e) ve (f)bentleri eklenmifltir.Ayr›ca maddenin son f›kras›nda yap›lande¤ifliklikle, Bakanlar Kuruluna Vergi UsulKanununun 232 nci maddesinde yer alan veilgili y›lda uygulanmakta olan haddi, istisnauygulamas›nda asgari tutar olarak belirlemeve belirlenen bu tutar› iki kat›na kadar art›rma,s›f›ra kadar indirme, Maliye Bakanl›¤›na daistisna kapsam›na girecek teslim ve hizmetleritan›mlama, istisnaya iliflkin usul ve esaslar›belirleme konusunda yetki verilmifltir.Maliye Bakanl›¤› da, Kanunun ilgili maddesindeverilen yetkiye dayanarak 19.01.2005tarihli Resmi Gazete’de yay›mlad›¤› 93 serino’lu Katma De¤er Vergisi Genel Tebli¤i ileistisna uygulamas›n›n usul ve esaslar›n›belirlemifltir.Bu yaz›m›zda, Katma De¤er Vergisi Kanununun13. maddesinde yer alan, alt›n, gümüflve platin ile ilgili arama, iflletme, zenginlefltirmeve rafinaj faaliyetlerine yönelik teslimve hizmetlerde istisna uygulamas›na iliflkinhükümler konusunda aç›klamalarda bulunulacakt›r.1. Alt›n, Gümüfl ve Platin ile ‹lgiliArama, ‹flletme, Zenginlefltirme veRafinaj Faaliyetlerine YönelikTeslim ve Hizmetlerde ‹stisna1.1 ‹stisna Kapsam›na Giren Mal veHizmetlerSöz konusu istisna uygulamas›na konuedilebilecek mal ve hizmet al›mlar›n›n alt›n,gümüfl veya platin ile ilgili arama, iflletme,zenginlefltirme ve rafinaj faaliyetlerininyürütülmesi ile ilgili olmas› gerekmektedir.Yukar›da belirtilen faaliyetlerde bulunaniflletmelerin mobilya, mefruflat ve benzeridemirbafllar ile insan tafl›maya yönelik araçal›mlar› ile bu ve benzeri iktisadi k›ymetlereiliflkin olarak yapacaklar› yedek parça, yak›t,bak›m ve onar›m masraflar› söz konusuistisnadan faydalanamayacakt›r. Yine buiflletmelerin idari birimlerinin bak›m, onar›m›s›tma, ayd›nlatma giderleri ile her türlü büromalzemesi, k›rtasiye, yiyecek, giyecek gibik›saca genel yönetim giderleri olarak s›n›fland›rabilece¤imizgiderlerin karfl›lanmas› içinyap›lacak mal ve hizmet al›mlar›nda sözkonusu istisna hükümlerinden faydalan›lamayacakt›r.Öte yandan, yukar›da say›lan faaliyetlerinicras› ile ilgili ekipman, makine, teçhizat,sarf malzemesi, yedek parça, ifl makinesi,enerji, etüt, proje, müflavirlik, inflaat iflleri,tafl›ma, her türlü kiralamalar (binek otomobilihariç), sat›n al›nmas› veya kiralanmas› istisnakapsam›na giren iktisadi k›ymetlerin tadil,bak›m ve onar›m hizmetleri gibi mal vehizmet al›mlar› istisna kapsam›nda de¤erlendirilebilece¤itebli¤ hükmünden aç›kçaanlafl›lmaktad›r.1.2. Arama Faaliyetlerinde ‹stisnaUygulamas›1.2.1 Arama Faaliyetlerinin Bafllang›çAflamas›nda ‹stisna Uygulamas›Arama faaliyetlerinin bafllang›ç aflamas›ndaistisna uygulamas›n›n, istisna kapsam›na girenal›mlarda önce katma de¤er vergisininuygulanmas› ve daha sonra verginin iadeedilmesi prensibi benimsenmifltir. ‹stisnan›nbu flekilde uygulanmas›n›n temel nedeni iseEnerji ve Tabi Kaynaklar Bakanl›¤›nca astl›n,gümüfl veya platin aramaya yönelik ruhsatverilmemesi, genel olarak bu tarz faaliyetlerdebulunan firmalara maden arama ad› alt›ndaruhsat verilmesidir.Buna göre, maden arama ruhsat›na sahipfirmalar taraf›ndan Maden Kanununun 24.maddesi uyar›nca arama faaliyeti raporlar›Enerji ve Tabi kaynaklar Bakanl›¤›’naverilecektir. ‹lgili bakanl›¤›n, raporun kapsad›¤›dönem içerisinde söz konusu aramafaaliyetlerinin alt›n gümüfl veya platinbulgusuna yönelik oldu¤unun tespiti halindefirmalar ad›na tebli¤ ekinde bulunan bir neviistisna belgesi düzenlenecek ve firmalar sözkonusu belgeye istinaden bu dönem içerisindeyapm›fl olduklar› istisna kapsam›nda de¤erlendirilecekal›mlar›na iliflkin yüklendiklerikatma de¤er vergisini verilecek ilk beyannamedeiade olarak beyan edeceklerdir.Beyannamede ortaya ç›kacak KDV alaca¤›,nakden ya da mahsuben iadesi yeminli malimüflavir tasdik raporu veya vergi incelemeraporu ile gerçeklefltirilecektir. ‹hracat istisnas›için öngörülen limitler yeminli mali müflavirtasdik raporlar› içinde geçerli olacakt›r.‹ade için, iade talep dilekçesi ile birlikteyeminli mali müflavir tasdik raporunun vergidairesine verilmesi yeterlidir. Ancak beyannameninverilmesinden sonra iade tutar› kadarbanka teminat mektubunun verilmesi halindesöz konusu talep gerçeklefltirilecek, teminatmektubunun çözülmesi için ise yeminli malimüflavir tasdik raporu ya da vergi incelemeraporunun sonucu beklenecektir.1.2.2. Alt›n, Gümüfl veya Platin BulgusunuGösteren Faaliyet Raporundan SonrakiAflamada ‹stisna Uygulamas›Alt›n, gümüfl veya platin bulgusuna rastland›¤›nailiflkin faaliyet raporunun Enerji veTabii Kaynaklar Bakanl›¤›nca kabul edil-8MART 2005

mesinden sonra arama faaliyeti devamediyorsa firmalar, arama faaliyetlerindekullan›lacak mal ve hizmetleri belirten birlisteyi Enerji ve Tabii Kaynaklar Bakanl›¤›naverecekler, bu listeler Enerji ve TabiiKaynaklar Bakanl›¤›nca de¤erlendirilecekve gerekli görülmesi halinde baz› mal vehizmetlerin liste kapsam›ndan ç›kar›larakörne¤i ilgili tebli¤ ekinde yer alan bir yaz›tanzim edilerek onaylanacakt›r.Söz konusu yaz›ya sahip firmalar, yaz› ekindebelirtilmifl bulunan mal ve hizmetlerinal›m›nda katma de¤er vergisi uygulanmamas›n›sa¤lamak amac›yla sat›c› firmalarayaz›n›n ve ekindeki listenin firma yetkililerinceonaylanm›fl bir örne¤ini vereceklerdir.Böylece sat›c› firma taraf›ndan katma de¤ervergisi hesaplanmayacak ancak bahsi geçenyaz› ve eki listesi sat›c› firma taraf›ndan VergiUsul Kanunu hükümlerine göre saklanacakt›r.Bu düzenleme tam istisna mahiyetindeoldu¤undan, istisna kapsam›na giren teslimve hizmetler dolay›s›yla yüklenilen vergilerindirim yoluyla telafi edilememeleri halindemükelleflere nakden veya mahsuben iadeedilebilecektir. Mükellefler istisna kapsam›ndakiifllemlerin beyan edildi¤i dönembeyannamelerine; iade talep dilekçesi veyukar›da sözü edilen Bakanl›k yaz›s›n›n ekiile birlikte bir örne¤ini, istisna kapsam›ndakisat›fllara ait yüklenilen vergi tablosunu,istisnaya konu ifllemlerin gerçekleflti¤idöneme iliflkin indirilecek katma de¤er vergisive istisna kapsam›nda düzenlenen sat›flfaturalar›n›n listesini ekleyeceklerdir.Söz konusu verginin iadesi ifllemleri 84 SeriNo.lu Katma De¤er Vergisi Genel Tebli¤ininihracat istisnas›ndan do¤an katma de¤ervergisinin iadesindeki esaslar çerçevesindesonuçland›r›lacakt›r. ‹ade için yeminli malimüflavir tasdik raporunun ibraz› halinde deihracat istisnas› için öngörülen limitler geçerliolacakt›r.1.3. ‹flletme ve ZenginlefltirmeFaaliyetlerinde ‹stisna Uygulamas›Maden Kanunu hükümlerine göre, Enerji veTabi Kaynaklar Bakanl›¤›ndan alt›n, gümüflveya platin madenleri için iflletme ruhsat›alan firmalarla, zenginlefltirme iflini yapaniflletmelerin bu ifllemlerde kullan›lan mal vehizmet al›fllar›nda istisna uygulamas›yaz›m›z›n (1.2.2.) bölümünde belirtilen esaslarçerçevesinde yürütülecektir.1.4. Rafinaj Faaliyetlerinde ‹stisnaUygulamas›Rafinaj; toz, külçe, takoz, granül ve benzeriformattaki cevherin ya da daha önceden rafineedilmifl süs eflyas› ile k›ymetli maden ihtivaeden hurda, at›k, döküntü ve cüruflar›nkimyasal, metalürjik ya da günün teknolojisineba¤l› olarak baflka yöntemler kullan›laraksaflaflt›r›lmas› sonucunda k›ymetlimadenler borsas›nda ifllem görebilecek herçeflit k›ymetli madenin elde edilmesi ifllemidir.‹stisna uygulamas›ndan, yapt›klar› ifllemlerHazine Müsteflarl›¤› taraf›ndan yay›mlanm›flolan K›ymetli Madenler Borsas›nda ‹fllemGörecek Alt›n Standard› ve RafinerileriHakk›nda Tebli¤ ile K›ymetli MadenlerBorsas›nda ‹fllem Görecek Gümüfl ve PlatinStandartlar› ve Rafinerileri Hakk›nda Tebli¤hükümlerine göre “rafinaj faaliyeti” say›lanmükellefler, münhas›ran alt›n, gümüfl veyaplatinin rafinaj› faaliyetlerinde kullan›lan malve hizmet al›mlar› için faydalanabileceklerdir.Rafinaj ifllemleri dolay›s›yla uygulanacakistisna arama faaliyetlerinin bafllang›c›ndaoldu¤u gibi verginin önce tahsili daha sonraiadesi fleklinde gerçeklefltirilecektir. Bunedenle bu tür faaliyette bulunan mükelleflerinyapacaklar› mal ve hizmet al›mlar›esnas›nda katma de¤er vergisi uygulanacakve ödenen bu vergiler ilgili dönemde indirimkonusu yap›lacakt›r.Öte yandan, rafinaj faaliyetlerinde kullan›lanmal ve hizmetlerle birlikte rafinaj› yap›lacakolan ürünün sat›n al›nmas›nda yüklenilenkatma de¤er vergisi iade konusu yap›labilecektir.Söz konusu yüklenilen vergi tutar›verilecek ilk KDV beyannamesinde iadeolarak gösterilecek ve mükellefin iste¤inegöre nakden veya mahsuben iade edilecektir.Yüklenilen katma de¤er vergisinin iade talebibir dilekçe ile yap›lacakt›r.‹ade talebi birdilekçe ile yap›lacakt›r. Dilekçeye, ihracatistisnas›ndan kaynaklanan katma de¤ervergisinin iadesinde oldu¤u gibi, istisnayakonu edilebilecek harcamalara iliflkin bir listeile ayn› döneme iliflkin indirilecek katmade¤er vergisinin gösterildi¤i bir liste eklenecektir.Söz konusu iade talepleri, (84) serinumaral› Katma De¤er Vergisi GenelTebli¤inin ihracat istisnas›ndan do¤an katmade¤er vergisi iadesindeki esaslar çerçevesindesonuçland›r›lacakt›r.Ayr›ca, iade iflleminin birbirini izleyen oniki dönem boyunca mahsuben yap›lmas› veyanakden iade edilen tutar›n asgari limitlerinalt›nda kalmas› durumunda, bu dönemdegerçeklefltirilen iadeler için ayr›ca yeminlimali müflavir tasdik raporu istenecektir.1.5. Yürürlük13 üncü maddenin (c) bendinde yap›lande¤ifliklik hükmü 1.1.<strong>2004</strong> tarihindeyürürlü¤e girmifltir. Ancak dileyen mükellefler,Tebli¤in yay›mland›¤› 19.01.2005tarihini içine aan dönemden önce ya da01.01.<strong>2004</strong> tarihinden sonra yapm›fl olduklar›istisna kapsam›nda bulunan al›mlar›naistinaden iade talebinde bulunabileceklerdir.Bu tür iade ifllemleri yaz›m›z›n 1.2.1 ve 1.4bölümlerinde aç›kland›¤› üzere gerçeklefltirilecektir.Ancak, bu dönemle ilgili iade tutarlar›n›n sözkonusu tebli¤in yay›m›n› izleyen 3 ayiçerisinde verilecek beyannamelerden birisinedahil edilmesi esast›r. Bu beyannameye; sözüedilen dönemde yap›lan istisna kapsam›ndakimal ve hizmet al›fllar›n›n aylar itibariyledökümünü gösteren liste ile yüklenilen vergitablosu eklenecektir. ‹ade talebi ile ilgiliolarak verilecek beyannameye, bu tablodagösterilen toplam vergi tutar› iade olarakdahil edilecektir.Öte yandan, iadenin yeminli müflavir tasdikraporu ile talep edildi¤i durumlarda budönemler için tek bir iade raporu düzenlenebilecektir.Ancak bu raporda her döneminiade hesab› ayr›ca yap›l›p iade tutar›belirtilecektir.1.6 Parasal LimitYaz›m›z›n önceki bölümlerinde de belirtildi¤iüzere Katma De¤er Vergisi Kanununun 13.maddesi ile söz konusu istisnan›n uygulanmas›ndaalt s›n›r tespit etme yetkisi BakanlarKurulu’na verilmifltir.Bakanlar Kurulu kendisine verilen yetkiyedayanarak 03.12.<strong>2004</strong> tarihli Resmi Gazete’deyay›mlanarak yürürlü¤e giren <strong>2004</strong>/8127say›l› Kararname ile söz konusu istisnaifllemlerinde uygulanacak alt limiti 100 YTLolarak belirlemifltir.Buna göre, yaz›m›zda aç›klamaya çal›flt›¤›m›zistisna hükümleri katma de¤er vergisi hariç100 YTL ve üzeri mal ve hizmet al›mlar›ndauygulanabilecektir. Bir mal ve hizmet al›mbelgesi ile istisna kapsam›nda olan ve istisnakapsam›nda olmayan birden fazla ifllemingerçeklefltirilmesi durumunda ise sadeceistisna kapsam›na girmeyen ifllemler üzerindenkatma de¤er vergisi hesaplanacakt›r.MART 2005 9

VERG‹DE GÜNDEMDünyadan VergiHaberleriDo¤a M‹RZAKanada Vergi ‹daresi ÖrtülüKazanç Uygulamas›n› TicariOlmayan ‹fllemlere de UygulamaTehdidinde BulunduKanada Gelir Vergisi Kanunun (Kanun)247. Maddesine 1997 mali y›l›n› izleyendönem için örtülü kazanç (transfer pricing)kurallar›n›n getirilmesinin ard›ndan,Kanadal› baz› vergi uzmanlar›, kurallar›nemsal bedele uygun olmayan ticari ifllemlerede uygulanabilme potansiyeli konusundaKanada Maliye Bakanl›¤›’na aç›klamalardabulunmufllard›. Örne¤in, Kanada’da yaflayanbir ebeveyn, Kanada d›fl›nda yaflayançocu¤una bir ev sat›n almas›, ya da bir iflkurmas›n› sa¤lamak üzere faizsiz kredisa¤layabilir. Faizsiz kredi, çocu¤a boflanm›flbir efl de dahil olmak üzere, alacakl› konumundakikiflilere karfl› bir koruma sa¤lad›¤›ndandolay›, bir arma¤ana oranla dahatercih edilir bir uygulamad›r. Kanada’dahediyeler üzerinden vergi uygulanmaz veancak çok spesifik durumlarda belirli biroranda bir yasal oran uygular.Buna alternatif olarak, Kanada’da mukimbir kifli, ülke mukimi olmayan bir tröste,ya da ülke mukimi olmayan bir aile ferdineait yabanc› bir flirkete faizsiz bir krediverebilir. Her durumda, Kanadal› krediveren, herhangi bir yat›r›m girdisi beklemiyordurve ticari amaçl› herhangi birmotivasyonu bulunmamaktad›r. Kanadaisnat kurallar› uyar›nca, bu tür faizsizkrediler, Kanada’da mukim herhangi birkifli, kurum ya da tröste, örtülü kazançkonusunda herhangi bir kayg› olmaks›z›n,sa¤lanabilmektedir. Bir efl ya da rüfltünüispat etmemifl bir çocuk, fon ödünç alankurumun hissedar› ise, flirket isnat kurallar›uyar›nca krediyi verenin isnat edilen iadeyibeyan etmesi gerekir. Di¤ere durumlardaise, isnat edilen bir faiz söz konusu de¤ildir.Söz konusu aç›klamalar Kanada MaliyeBakanl›¤›’na sunuldu¤unda bakanl›kyetkilileri, Kanada Vergi ‹daresinin (CRA)örtülü kazanç kurallar›n›n ticari olmayanifllemler üzerine uygulanmas› gibi birniyetlerinin olmad›¤›n› belirtmifllerdi. CRA,--Madde 69 ve Madde 245 de dahil olmaküzere—Madde 247’den önce yürürlüktebulunan vergiden kaç›nmaya iliflkin kurallar›n,ticari olmayan s›n›r ötesi ifllemlerehiçbir zaman uygulanmad›¤›n› ve benzerbiçimde, yeni kurallar›n da bu tür ifllemlereuygulanmayaca¤›n› belirtmifllerdi.Oysa öyle görünüyor ki, CRA vergi müfettifllerinin,geçmiflteki uygulamalar› de¤ifltirerekemsal bedele uymayan ticariolmayan s›n›r ötesi ifllemleri vergilendirmeyönünde bir ad›m atmalar› ihtimali oldukçayüksek. Geçti¤imiz aylarda ortaya ç›kanbir olay da bu görüflü do¤ruluyor. Söz konusuolayda, kendi kurumunun bütçe planlamas›n›nbir bölümlü olarak Kanada mukimibir mükellef, Kanada mukimi olmayan biraile ferdinin intifa sahibi oldu¤u Kanadamukimi olmayan bir kuruma faizsiz kredisa¤lam›flt›.Kanada Gelir Vergisi Kanunu’nun 247.Maddesinin 2. bendi uyar›nca, Kanadamukimi bir mükellef ile bu mükellefinemsal bedele uygun olmayan bir iliflki içindebulunan Kanada mukimi olmayan birkiflinin bir ya da birden fazla ifllemdebulunmalar› ve(a) ‹flleme kat›lan taraflar›n herhangi birineuygulanan flartlar›n ya da hükümlerin, emsalbedel üzerinden ifllem yap›lan herhangi birtarafa uygulanan flart ya da hükümlerdenfarkl› olmas›; ya da(b) Söz konusu ifllem ya da ifllemlerin,emsal bedel üzerinden ifllem yapan taraflararas›nda uygulanmas›n›n söz konusuolmad›¤› ve normal koflullar alt›nda, sözkonusu ifllem ya da ifllemlerin bir vergiavantaj›ndan yararlanman›n d›fl›ndaöncelikle iyi niyet çerçevesi içinde yap›ld›¤›kabul edilebiliyorsa;‹fllemde yer alan tutarlar, afla¤›da belirtilenkoflullar›n ortaya ç›kmas› durumunda,belirlenebilecek olan tutarlar›n tutarlar›na,ya da niteliklerine göre ayarlanabilirler:(c) Yaln›zca, yukar›da (a) alt-bendininuyguland›¤› durumda, ifllem ya da ifllemlerdeyer alan taraflara uygulanan flartlar›nya da hükümlerin, emsal bedel üzerindenifllem yapan taraflara uygulanabilecekflartlarla ya da hükümlerle ayn› olmas›durumunda; ya da(d) Yukar›da (b) bendinin uyguland›¤›durumda, taraflar aras›mda gerçekleflenifllem ya da ifllemlerin, emsal bedel üzerindenifllem yapan kifliler aras›nda, emsalbedel üzerinden ifllem yapan kiflilerin tabiolduklar› koflullar ve hükümlerle ayn›oldu¤u durumlardaEmsal bedel uygulamas›na göre ifllem yapantaraflar›n, faizsiz bir kredi ifllemine girmelerininsöz konusu olmayaca¤›na göre,Madde 247(2)(a)’n›n uygulanabilmesimümkün olmayacakt›r; zira, söz konusubentte, emsal bedel üzerinden ifllem yapantaraflar›n faizsiz bir kredi ifllemine girmeleridurumunda, söz konusu ifllemin matrah›n›ntespit edilebilece¤i varsay›lmaktad›r.Öte yandan, Madde 247(2) alt bend (b) debu duruma uygulanabilir bir madde de¤ildir;zira, faizsiz kredilerin emsal bedel üzerindenuygulanan ifllemlerin kapsam›nda yeralmamas›n›n yan›s›ra, yukar›da belirtilenolayda kredi aç›kça, vergi avantaj› sa¤laman›nd›fl›nda, öncelikle iyi niyet çerçevesindeuygulanm›flt›; bütçe planlamas› veaktiflerin korunmas› amac›yla uygulanm›flt›.Madde 247 alt bent (2)’nin bu durumauygulanabildi¤i kabul edilse bile, CRA’n›ngeçmiflte benimsemifl oldu¤u tav›r, buhükmün ticari olmayan bir duruma uygulanamayaca¤›yolunda idi. (Kanadal›)Uygulamac›lar ‹çin Gelir Vergisi Kanunukitab›n›n 26. bas›m›nda yer alan editörünnotlar›nda, 247(2). Bendin “ticari olmayandurumlara (örne¤in, Kanada’da mukim birebeveynden, Kanada d›fl›nda yaflayançocu¤una faizsiz kredi ödenmesi durumuna)uygulanabilece¤i” belirtilmekle birlikte,10MART 2005

CRA’n›n “bu kural› genellikle bu flekildeuygulamas› beklenmedi¤i” vurgulanmaktad›r.Ayr›ca, gerek 69(3). Bent; gerekse Yasan›n245. maddesi, Kanada mukimi bir mükellefinKanada mukimi olmayan bir aileferdine ödedi¤i kredi üzerine potansiyelolarak bir faizin isnat edildi¤ini belirtecekölçüde genifl bir ifade tarz› içermektedir.Bununla birlikte, bu hükümler hiçbir zamanbu flekilde uygulanmam›flt›r. CRA’n›npolitikas› gere¤i Madde 245 ya dade¤ifltirilmeden önceki halinin ticariolmadan ifllemlere uygulanmad›¤›ndandolay›, söz konusu hükmün bu ba¤lamdauygulanabilece¤ini öne sürmek, adil birdavran›fl olmaz. Vergi politikas›n›n alt›ndayatan temek ilke gere¤ince, mükelleflereeflit davran›lmas› gerekir. Madde 247 Altbent (2)yi bu flekilde tüm mükelleflereuygulama giriflimi, tüm ebeveynlerin ülkedemukim olmayan çocuklar›na faizsiz kredivermeleri sonucunu do¤uracakt›r, bunedenle de, hükmün kapsam›n›n bu flekildegeniflletilmesinden önce bu konuda iyicedüflünülmesi gerekir.Kanada Maliye Bakanl›¤› taraf›ndan 27Eylül 1999 tarihinde yay›nlanan IC 87-2RSay›l› Genelge (Uluslararas› ÖrtülüKazanç), 247. Maddenin (2) Bendininuygulanmas›na bir k›s›tlama getirtmektedir.Söz konusu Genelgede, flu aç›klama yeralmaktad›r:21. Bir genel kural olarak, Yasan›n 17 ve80.4. Maddelerinin 15(2) ve 18(4) alt bentlerinin,ülke mukimi olmayanlardan al›nanya da bu tür kiflilere verilen kredileri düzenleyenspesifik hükümler, Madde 247’deyer alan daha genel hükümleri dikkatealmadan uygulan›rlar. Bu spesifik hükümler,Kanada mukimi kurumsal bir mükellefe,afla¤›da belirtilen durumlarda uygulanabilmektedir:• Mükellefin, Kanada mukimi olmayan birkifliye sa¤lad›¤› kredi ya da di¤er borçlanmalarüzerinde yeterli oranda bir faizuygulamad›¤› durumlarda;• Mükellefin, Kanada mukimi olmayan birflah›stan faizsiz ya da düflük faizle krediald›¤› durumlarda;• Mükellefin sermayesinin yetersiz oldu¤udurumlarda (thin capitalization).22. Vergi ‹daresinin Madde 247’de yer alandaha genifl hükümleri uygulamas›, yasan›nruhu ile çeliflecek; afla¤›daki durumlarda,flirketler aras› krediler üzerinden faiz al›nd›¤›varsay›m›n› do¤uracakt›r:• Kanada mukimi bir kurumun ülked›fl›ndaki bir ba¤l› flirketi taraf›ndan kurumabir kredi sa¤land›¤›nda;• Kredinin, Kanada mukimi bir kurumunmukim olmayan bir ba¤l› flirketi taraf›ndan,tine Kanada mukimi kurumun di¤er birba¤l› flirketine ödendi¤i ve 80.4(2) bendinuygulanmad›¤› durumda.IC 87-2R Say›l› Genelgede belirtilenhükümlerin yan›s›ra, Yasada faizsiz ya dadüflük faizli kredileri düzenleyen baflkahükümler de bulunmaktad›r; örne¤in,Madde 56.(4.1) ve Madde 74.4(2) gibi.Madde 56(4.1), sa¤lanan kredinin anaamaçlar›ndan birinin gelirin paylafl›lmas›oldu¤u durumda, kredi olarak sa¤lananaktife atfedilen gelirleri düzenler. Madde74.4(2) ise, bir kiflinin, do¤rudan ya dadolayl› bir biçimde, bir tröst arac›l›¤› ile yada baflka herhangi bir yolla, kredi olaraksa¤lanan aktifi di¤er bir kuruma devretti¤ive devir ya da kredi iflleminin ana hedeflerindenbirinin, makul ölçülerde, sözkonusu kiflinin elde etti¤i geliri azaltarak,bir tröst arac›l›¤› ile, ya da baflka bir biçimdeo kifli aç›s›ndan “tayin edilen” bir di¤erkifliye menfaat sa¤lad›¤› durumlardauygulan›r. Söz konusu kifli aç›s›ndan “tayinedilen kifli”, o kifliyle emsal bedel baz›ndaifllemde bulunmayan, bir efl ya da örf veadetler uyar›nca belirlenen bir ortak, ya da18 yafl›n›n alt›nda bir flah›s, veya o kiflininkuzeni ya da ye¤eni olabilir. Madde 74.4(2)’nin uyguland›¤› durumda, öncedenbelirlenen orandaki faiz, krediyi sa¤layankiflinin gelirine dahil edilir.‹fllemlerini emsal bedel üzerinden uygulamayantaraflar aras›ndaki faizsiz krediifllemleri üzerinde vergi uygulayan çoksay›da spesifik hükmün bulunmas›nara¤men, bu hükümlerin hiçbiri, ailefertlerinden birine ait Kanada mukimiolmayan bit kuruma ödenen kredilereuygulanmamaktad›r. Federal MahkemeDava Dairesinin 88 DTC 6525 Say›l›Cooper v. Kraliçe davas› ile ilgili olarakbelirtti¤i gibi, faizsiz ve düflük faizli krediler,bunlar›n gelire dahil edilmelerini öngörenspesifik bit hüküm bulunmad›kça, vergiyetabi menfaatler olarak kabul edilmemektedirler.Bu mant›¤a göre, bu Yasadayer spesifik bir hükme göre söz konusukredi vergiye tabi olarak kabul edilmedi¤idurumda, CRA’n›n, Madde 247’de yer alangenel vergiden kaç›nmay› önleme kural›ndandaha genifl bir ba¤lamda düzenlenmiflolan Madde 235 uyar›nca, o krediye vergiyetabi tutma girifliminde bulunmamas› gerekir.Genelgede yer alan ifadeye göre, böyledurumlarda Madde 247(2)’yi uygulamagirifliminde bulunmak, Yasan›n ruhu ileçeliflir”.Aktifin dondurulmas› ifllemi ise, farkl› birbiçimde gerçekleflebilmektedir Kanadal›bir kifli, üzerine herhangi bir vergi isnatedilmeden, o kiflinin kardefline ait bulunanbir Kanada kurumuna, faizsiz vergiverebilir. Kanadal› bir kiflinin kardefline,ya da kardeflinin hissedar› bulundu¤u birtröste ait Kanada mukimi olmayan birkuruma, yukar›daki aç›klamaya benzer biryöntemle kredi vermemesi için herhangibir neden bulunmamaktad›r.Almanya Yabanc› Fonlar ÜzerindeUygulanan Yat›r›m VergisiKanununu Aç›kl›¤a KavuflturuyorAlmanya Maliye Bakan›, yay›nlad›¤› 13Aral›k tarihli Genelgede, Yat›r›m VergisiKanununun (özellikle de, götürü usuldevergilendirmeye iliflkin hükümlerinin)yabanc› yat›r›m fonlar› üzerindeki uygulamakapsam›na aç›klamalar getirdi. MaliyeBakan›, yasan›n yorumland›¤› ve henüzaç›kl›¤a kavuflturulmam›fl konular›n eleal›nd›¤› daha kapsaml› nihai bir genelgeyifiubat 2005’te yay›nlamay› düflünüyor.Kas›m 2003’te yürürlü¤e giren Yat›r›mVergisi Kanunu, ilk aflamada fonlar›n, 31Aral›k 2003 tarihini izleyen mali y›llar›nauygulan›yordu. Yasa uyar›nca, söz konusuyasan›n kapsam›na giren fonlar›n, raporlamave yay›nlamaya iliflkin birtak›m koflullar›yerine getirmesi gerekiyor; bu koflullar›yerine getirmeyen fonlar, yasan›n 6. maddesiuyar›nca, götürü usulde vergiye tabitutuluyorlar. Alman yat›r›mc›lar, yabanc›bir fonun ilgili y›l içinde zarara u¤ramas›durumunda dahi, Madde 6 uyar›nca, potansiyelolarak vergiye tabi tutulabiliyorlar.Götürü usulde vergilendirme, fonun maliMART 200511

VERG‹DE GÜNDEMy›l›na bak›lmaks›z›n, takvim y›l› baz›ndavergilendiriliyor.Yasan›n uygulama kapsam›n› düzenleyen13 Aral›k tarihli genelge, yaln›zca Yat›r›mVergisi Kanunun belirli bir fona uygulanabildi¤iilk y›la (di¤er bir deyiflle, <strong>2004</strong>y›l›nda bafllayan mali y›la) uygulanabilmekte.Örne¤in, bir fonun mali y›l›n›ntakvim y›l› olmas› durumunda, 13 Aral›ktarihli genelge, yaln›zca 1 Ocak <strong>2004</strong> ile31 Aral›k <strong>2004</strong> tarihleri aras›ndaki dönemeuygulanabilecek. ‹zleyen mali y›llara iliflkinuygulaman›n kapsam›, 2005 y›l›ndayay›nlanacak olan nihai genelgede düzenlenecek.Bununla birlikte, nihai genelgenin13 Aral›k tarihli genelgeden büyükölçüde farkl›laflmas› beklenmiyor.13 Aral›k tarihli genelgeye göre Yat›r›mVergisi Yasas›, afla¤›da say›lan kurulufllara/yat›r›mc›larauygulanmamaktad›r:• Yat›r›m Kanununun (bu kanun düzenlemeyeiliflkin konular› kapsamaktad›r veAlmanya’da mukim fonlar›n hissedarlar›üzerindeki vergi rejimini düzenleyen Yat›-r›m Vergisi Kanunu ile kar›flt›r›lmamal›d›r)112. Maddesi (hedging fonlar›) uyar›ncailave risklere maruz fonlarla benzer birbiçimde yat›r›m talimatlar›na ve fon kurallar›natabi bulunanlar d›fl›ndaki yabanc›ortakl›klar ile, bu talimatlara tabi olmayan,ancak bünyesinde yukar›da belirtilen yat›r›mtalimatlar›na ve fon kurallar›na tabibölümler bulunduran ortakl›klar. Bu durum,ço¤u özel yat›r›m fonunun ve çok say›dagayr› menkul yat›r›m ortakl›¤›n›n Yat›r›mKanunu uyar›nca uygulanan ve büyük biryük oluflturan beyan etme yükümlülüklerindenkurtulacaklar› ve Almanyat›r›mc›lar›n›n söz konusu yasan›n 6.Maddesi uyar›nca götürü usulde vergilendirilmeyeceklerianlam›na gelmektedir.• Organize piyasalarda faaliyet gösterenbölümlere sahip ve faaliyet gösterdikleriülkenin düzenleyici mercileri taraf›ndanyat›r›m konusunda denetime tabi olmayanyabanc› gayr› menkul yat›r›m flirketleri(örne¤in, gayr› menkul yat›r›m ortakl›klar›).• Sözleflmeler gere¤i toplam menkul k›ymetaktiflerinin %20’sinin üzerindeki bölümününsöz konusu menkul k›ymetinvadesinde önce sat›lmamas› kofluluyla (bukoflula maksimum %20 sat›fl kovas› ad›verilir) munzam teminatl› borçlanma CDO)araçlar› üzerinde yap›lan yat›r›mlar. Buistisna nihai aflamada ayn› zamanda hissesenetleri (equity notes), tercihli hissesenetleri ve di¤er munzam teminatl› yat›r›maraçlar›n› da kapsar.Yat›r›m Vergisi Yasas›n›n ve bu nedenlede götürü usulde vergilendirmenin, <strong>2004</strong>y›l›nda bafllayan hesap dönemi içindeyukar›da belirtilen yat›r›mlara uygulanmamas›ndandolay›, Alman yat›r›mc›lar›nvergilendirilmesinde Almanya’da uygulanangenel vergi rejimi geçerli olacakt›r.13 Aral›k tarihli genelgede, ayr›ca (fondüzeyinde tahakkuk eden ve bu nedenle deilgili fon bölümünün de¤erini art›ran) aradönem kazançlar›n›n hesaplanmas›na iliflkinhükümler da yer almaktad›r. Genelgeninuygulama kapsam›na iliflkin hükümlerindenfarkl› olarak, ara dönem kazançlar›nailiflkin hükümler, <strong>2004</strong> y›l›nda bafllayanhesap dönemi ile s›n›rl› olmamaktad›r. 2005y›l› itibar›yla, yat›r›mc›lar›n fonun ilgilibölümünü ellerinden ç›kartmalar› durumunda,ara dönem kazançlar› da, al›m sat›mkazançlar›n›n bir bölümünü oluflturacakt›r.Ara dönem kazançlar› üzerinde bir vergilendirmebulunmasayd›, bir y›l›n üzerindebir süre bir fon bölümüne ellerindebulunduran yat›r›mc›lar, vergiden muafal›m sat›m kazançlar› belde edebilirlerdi.Bu nedenle, fon bölümlerini bir y›ldan uzunbir süre elinde tutan bir flah›s, baflka durumdavergiye tabi kazanç olarak kabul edilecekolan gelirlerini, ara dönem kazançlar›üzerindeki vergilendirme uygulanmas›yeniden yürürlü¤e girinceye kadar, vergidenmuaf faiz geliri elde etmek üzere, ellerindebulundurduklar› fon bölümlerini <strong>2004</strong> y›l›sonundan önce satmay› düflünürlerdi.13 Aral›k tarihli genelgede belirtildi¤inegöre, Yat›r›m Vergisi Kanunundan muaftutulan yukar›da belirtilen yabanc› kurulufllar,ancak Alman Federal Finans Ofisiya da Alman yat›r›mc›lardan birinin talebiüzerine ara dönem kazançlar›n› hesaplayarakbeyan etmek zorunda kal›yorlar.Bunun nedeni genelgenin, herhangi biryat›r›m fonuna uygulanabildi¤i ilk he-sapdönemi için geçerli olmas›. Kanuna eklenenilave bir hükümle, hesap dönemleri nihaigenelgenin yay›nlanmas›ndan 31 Aral›k<strong>2004</strong> tarihinde, ya da 2005 y›l›n›n bafl›ndasona eren iflletmeler, Alman Federal FinansOfisi ya da Alman yat›r›mc›lardan birininbu yönde bir talebi olmad›kça, bu hesapdönemi sona erdikten sonra dahi, ara dönemkazançlar›n› hesaplamak zorunda kalmayacaklar.Bu durum, yabanc› flirketlere nihaigenelge yay›nlan›ncaya kadar daha büyükbir rahatl›k sa¤l›yor.13 Aral›k tarihli sirküler ayr›ca, Yat›r›mVergisi Kanunundan muaf tutulmayan,ancak Yat›r›m Vergisi Kanunu’nun 16.maddesi uyar›nca özel yabanc› fon statüsündefaaliyet gösteren yabanc› fonlar›n,tüm Alman yat›r›mc›lar›n›n ticari kazancasahip yat›r›mc›lar; kurumlar vergisindenmuaf yat›r›mc›lar; ya da Alman KurumlarVergisi Kanunun 2/2 maddesi kapsam›ndayer alan (genellikle kamu yasalar› nezdindekurum statüsünde faaliyet gösteren) yat›r›mc›larolarak kabul edilmeleri kofluluyla, aradönem kazançlar›n› hesaplayarak beyanetmek zorunda kalm›yorlar Yabanc› fonlar›nara dönem kazançlar›n› hesaplayarak beyanetme yükümlülü¤üne tabi olmalar› kofluluyla,ara dönem kazançlar›n›n götürüusulde vergilendirilmesini önlemek üzere,söz konusu fonlar›n herhangi bir fonbölümünün sat›ld›¤› tarihte ara dönemkazançlar›n› hesaplamalar› yeterli oluyor.Ara dönem kazançlar›n›n hesaplanmas›n›nzorunlu oldu¤u durumda, söz konusukazançlar›n kapsam›, 31 Aral›k <strong>2004</strong>tarihinden sonra elde edilen ya da eldeedildi¤i kabul edilen kazançlarla s›n›rl›kalacak. 13 Aral›k tarihli genelgeye eklenen14 Aral›k tarihli genelge uyar›nca bukural›n, ara dönem kazançlar›n›n hesaplanmas›gereken her durumda uygulanmas›gerekiyor.12MART 2005

English TranslationTHE ACTUALIZED <strong>2004</strong>BUDGET RESULTSHAVE BEENANNOUNCEDThe most significant authority held by apolitical party that has won the electionsto govern the country in democraticcountries is undoubtedly, to determine andperform public services and collect thenecessary resources from citizens by wayof taxation to perform these services.Therefore, the leading indicator that agovernment is successful or not is the factwhether or not the public services havebeen determined correctly and whether ornot these services are rendered throughefficient and productive use of publicresources. Essentially, this is a responsibilitygranted to governments throughlaw and primarily the constitution. So, thegovernments are faced with the responsibilityto meet the public requirementsthat have increased based on tangible andso-called reasons, using the scarce publicresources in the most efficient way.Besides, this responsibility is a responsibilityof conscience as well as a legalone.When we determine the most significantindicator of success or failure ofgovernments as determining the publicservices required by the public and meetingthem by efficient and productive use ofpublic resources, it is evident that the soleresource to read those indicators aregovernment budgets. Because, governmentbudgets are texts where the public servicesto be used by the government in one yearand the resources to be used to reach thosegoals are shown collectively in the formof a legal document after being ratified bythe parliament. The parliaments ratify thebudgetary acts to approve and authorizethe government’s use of resourcesindicated in the budget for the servicesagain referred to in the budget. When itcomes to use of public resources, thebudgets are supervised closely when theyare being prepared, applied and their resultsare announced and these budgets aresubjected to legal, administrative andjudicial supervision. Since the tax burdenhas not been duly shared by those at thebase of the pyramid and this has preventedgeneration of the sense of ownership overthe public resources, although this is notexperienced in our country, there is alsoa social supervision on the budget indeveloped countries. As a matter of fact,since the number of people trying toinappropriately use the public resources,leaving aside social supervision, this isone of the greatest handicaps thatgovernments are faced with.In developed countries as a consequenceof social supervision on budgets in recentyears, the public financial managementunderstanding is questioned forenhancement of the quality of publicresources, more efficient and productiveuse of public resources and questionabilityof political and administrative practicesand to ensure financial transparency. Asa consequence of this questionability, thebudgetary performances are based onmicro management of resources, ratherthan the traditional budgetary performancesbased on central management in manycountries. As of the end of 1980’s, we seethat first New Zealand and Austria andthen Sweden, USA, Finland, UK, Denmarkand the Netherlands, followed recently byGermany, Switzerland and Austria haveadopted performance-based budgets.Our country has recently taken animportant step on this issue through LawNo. 5018 Concerning Public FinancialAdministration and Supervision that hasbeen ratified by the Turkish Parliament inDecember 2003. In article 9 of this Lawit has been stipulated in relation with theperformance based budgeting that thepublic administrations will prepare theirbudgets on the basis of performance andcompliant with the mission, vision andstrategic objectives and targets that arewritten in their strategic plans. In the Guidedrawn up by the Ministry of Finance, basedon the authority that has been granted toit by the law in question, performancebasedbudget has been defined as a systemthat defines the main functions of publicadministrations, as well as the objectivesand targets to be realized consequent tothe fulfillment of these functions, ensuresallocation and use of resources for theseobjectives and targets evaluates whetheror not the predetermined objectives havebeen reached through performancemeasurement and reports the results.As can be easily deduced from thedefinitions above, the performance-basedbudget system is in a way, a system thatsubmits to the supervision of the publicthe facts whether or not the governmentshave determined the services required bythe public correctly and whether or notthey have rendered the services at thelowest cost possible.The results of the performance budget thathave been announced at the beginning ofFebruary recently reflect the performancein the past year. When we take a look atthe actualized results, the first thing thatcatches the eye is the fact that the budgetdeficit that has been estimated as TL 45quadrillion has been realized as TL 30quadrillion. This has been the result ofexpenditures realized at lower levels thanit has been estimated and income realizedat higher levels than it has been estimated.And as a natural consequence of thissituation, significant decreases have beenexperienced in the ratio of the budgetdeficit to the GDP. This ratio, which hadbeen 16,4% in 2001, 14,6% in 2002 and11,2% in 2003 has been lowered to 7,1%in <strong>2004</strong>. The fact that the deficit, whichhas been correlated with deficits higherthan estimates, has been realized at a levelmuch lower than the estimated level isboth interesting and satisfying. Anothersignificant development in the results isthe share of interest expenses among taxincome. The interest expenses thatconstituted 86,9% in 2002, constituted69,5% in 2003 and 62,6% in <strong>2004</strong> taxincome. If it is considered that this ratehad exceeded 100% in 2001 (103,3%), thesignificance of the developmentsexperienced in recent years would be moreclearly understood. Another consequenceof the decrease in the interest expensescan be observed in its share among theconsolidated budget expenses. The totalinterest expenses that constituted 44,8%of 2002 consolidated budget expenses hasbeen realized as 40,2% of <strong>2004</strong>consolidated budget expenses.The table below shows the comparativerealized results of <strong>2004</strong>, 2003 and 2002budgets.MART 2005 13

VERG‹DE GÜNDEMREALIZED BUDGET RESULTS (2002-<strong>2004</strong>)2002 2003 <strong>2004</strong>Estimated Realized Estimated Realized Estimated Realized* Source: General Directorate of Accounting, Public Accounts Bulletin** The amounts shown on the table are quadrillion values..14MART 2005

VAT EXCEPTION AS TOSERVICE AND GOODSDELIVERY IN DEFENCEINDUSTRYAccording to the established legalframework, while firms accommodatedabroad, within the conditions indicated in167th article of the Customs Law, wereexempt from VAT on the goods deliveryand service execution on the subject ofnational defense and domestic security,domestic firms providing similar servicesand delivery did not enjoy any flexibilityin VAT liability. This situation gave riseto competition inequality against domesticfirms.Improving competition conditions andceasing the applications against domesticfirms are achieved by means of theparagraph 13/f added to VAT code withthe law numbered 5228.As required by modification to the VATcode by the article 14 of the law numbered5228, dated 16.07.<strong>2004</strong>, the title of thearticle 13 of the VAT Code has become“Exception on vehicles, mine and oilexplorations and domestic securityspendings and investments.” To beenforced as from 01.08.<strong>2004</strong> with the law5228, paragraph “f” has been added to thearticle 13 of the VAT code.Via the paragraph mentioned, delivery andservices to gratify domestic security needshave been granted exemption. Taxpayersgot the right to take back input tax basedon the exception and the article 32 of theVAT Code.By way of the paragraph above, deliveriesand services provided to Ministry ofNational Defense, General GendarmerieCommand, Coast Guard Command,Defense Industry undersecretaries,National Intelligence Undersecretaries,Customs Guard Head Office, GeneralPolice Department and weapons of war,helicopter, aircraft, ship, rocket, missile,armed combat car, tank, armored personnelcarrier, vehicles, equipment, machinery,devices and systems for domestic securityneeds, as well as of spare parts to be usedin the manufacture, maintenance, researchand development, software, modernizationand repair of these for national defenseand domestic security needs have beengranted exemption. Quality and quantityof these services and deliveries are to beapproved by the institutions mentionedabove.It is indicated that Councils of Ministerswould be authorized to determine theamount present in the article 232 of theTax Procedures Code and applied in therelated year as the minimum amount inthe exception application or to raise twicethe determined amount or to decrease tozero and Ministry of Finance shall beauthorized to describe service and goodsdelivery in the scope of exception andshall be authorized to lay down proceduresand principles relevant to the implementationof exception.In the framework of this authorization,Ministry of Finance laid down proceduresand principles relevant to the implementationwith the General Communique ofVAT Code numbered 93.On account of the explanations of thecommunique, the exception is viable inthe deliveries and services provided toMinistry of National Defense, GeneralGendarmerie Command, Coast GuardCommand, Defense Industry undersecretaries,National IntelligenceUndersecretaries, Customs Guard HeadOffice, General Police Department.Services and deliveries within the scopeof exception are also displayed in thecommunique. Delivery of vehicle, weaponand systems of these, and equipment,machinery, spare parts and accessoriesrelated to them and the procurement ofgoods and services in the form of R&D,manufacturing, assembly, maintenance,modification upkeep and modernizationswhich are directly associated with vehicle,weapon and systems mentioned above,and in this framework, training on vehicles,weapons and systems acquired exclusivelythrough exception are granted exemptionfrom VAT. Similarly, other than thoseused for administrative and servicepurposes, the delivery of armed andunarmed, armored and unarmoredmotorized vehicles that are producedspecifically for engagement to meetdefense needs related to tactical operationsand engagement can be evaluated to bewithin the exception.The exception can be applied solely to thedeliveries and services for the institutions,foundation and firms counted in theparagraph mentioned above. Otherexpenses of these institutions are taxablewithin the framework of general provisions.These institutions’ acquisition of food,clothes, office supplies, service buildingand other working places, every officeequipment, furnishing, stationery goods,procurement of vehicles other than theones stated in the paragraph, transportation,manufacturing, construction, upkeep,maintenance and repair expenses ofeconomic values which are not in the scopeof exclusion, and similar procurements ofthese institutions engaged in the nationaldefense, whether directly or indirectlyrelated to national security operations, willnot be assessed in the scope of exclusion.If spare parts, machine, equipments andaccessories relating to fixed assets withinthe scope of exclusion are used at the sametime or for operations outside the scopeof exclusion, VAT is applied to thetransaction.Moreover, detailed argumentation onputting exclusion and refunding proceduresrelated to the direct procurements ofsupplier firms and institution andfoundations engaged in the nationalsecurity and the deliveries and services tothe firms settled abroad in practice aregiven place in the explanations of theannouncement.It is possible to say that a great step hasbeen taken through this arrangement whicheliminates the VAT difference betweenforeign and domestic procurements ofgoods and services that are domestic andexternal security-oriented and are thesubject of international bids, which preventthe competition inequality that negativelyaffects defense industry requiring hightechnology and promising high opportunitieswith its employment, value addedand foreign exchange earning ability.MART 2005 15

VERG‹DE GÜNDEMFUNDAMENTALS ANDPROCEDURES OF V.A.T.EXEMPTIONAPPLICATION FOR THEDELIVERIES ANDSERVICES REGARDINGTHE ACTIVITIES OFPROSPECTING, MINING,EXTENDING ANDREFINING OFPRECIOUS MINERALSThrough article 14 of “Law No. 5228Introducing Amendments on Certain Lawsand Statutory Decree No. 178” that hascome into effect by being promulgated inthe Official Gazette No. 25539 dated31.07.<strong>2004</strong>, fundamental changes havebeen introduced in article 13 of the ValueAdded Tax Code.Through article 14 of the aforementionedlaw, the caption of article 13 of the ValueAdded Tax Code has been amended as“Exemption on vehicles, precious metalsand oil research and national securityexpenses and investments”, and theabolished clause (be) has been readjusted,clause (c) has been amended and clauses(e) and (f) have been added.1. Exemption on Deliveries andServices Concerning Research,Operation, Enrichment andRefining Operations on Gold,Silver and Platinum1.1 Goods and Services within the Scopeof the ExemptionThe purchases of goods and services thatwould be subject to the exemption inquestion should be related with research,operation, enrichment, and refiningoperations of gold, silver or platinum. Theexpenses incurred by enterprises engagingin the operations mentioned above, whichare related with purchases of furniture,fixtures and fittings and the like, a well aspassenger automobiles and spare parts,fuel, repair and maintenance expenses inrelation with these economic assets cannotbenefit from the exemption in question.Again, the expenses of the aforementionedenterprises related with delivery andservice purchase of every kind of officematerial, stationary, food and clothing,i.e., general administrative expenses shallnot be able to benefit from the exemptionin question.On the other hand, expenses related withservices and deliveries concerningpurchase, hiring or leasing equipment,machinery, apparatus, consumables, spareparts, labor machines, energy, preliminarystudy, project, consulting, constructionwork, transportation (excluding renting ofpassenger automobiles), as well as theexpenses related with their repair,maintenance and modification shall beconsidered within the scope of theexemption.1.2. Exemption on Research OperationsPrimarily, pursuant to article 24 of theMinerals At, research reports shall besubmitted to the Ministry of Energy andNatural resources by firms that have beengranted mineral research license. If it isascertained by the related ministry that theresearch operations in question are aimingat finding gold, silver or platinum withinthe period covered by the report, a kindof exemption certificate that has beenattached to the communiqué shall be drawnup in the name of the firms and the firmsin question shall declare the value addedtax that they have borne in relation withthe purchases that would be evaluated tobe within the scope of the exemption withinthis period as refundable VAT in the firsttax return to be submitted.The VAT receivable that would bedeclared in the tax return shall be refundedin cash or on account by way of a SwornFiscal Consultant certification report oran inspection report.After approval of the activity reportsubstantiating the existence of gold, silveror platinum by the Ministry of Energy andNatural Resource, if the research activityis continued, the firms shall submit to theMinistry in question a list detailing thegoods and services to be used in researchactivities and these lists shall be reviewedby the Ministry and if required, some ofthe goods and services will be excludedfrom the list and shall be approved througha letter whose sample has been submittedin attachment to the communiqué.The firms that have been granted the letterin question shall submit a copy of thisletter and the list in its attachment signedby company authorities to seller firms toensure value added tax exemption onpurchases of goods and services. Thus theseller firm shall not apply value added tax,however, the letter and the attached listshall be kept in accordance with the TaxProcedures Code provisions by the sellerfirm.1.3. EffectivenessThe amendment introduced in clause (c)of article 13 has come into effect as of01.01.<strong>2004</strong>. However, if tax liables wish,they can submit a refund request for thepurchases that have been subjected to valueadded tax although they are within thescope of an exemption or since they haveeffected the purchase before 01.01.<strong>2004</strong>.1.4. Monetary LimitThe Council of Ministers has determinedthe lower limit to apply on the exemptionin question as NTL 100 through its DecreeNo. <strong>2004</strong>/8127 that has come to effectafter being promulgated in the OfficialGazette dated 03.12.<strong>2004</strong>, based on theauthority granted to it.Accordingly, the exemption shall beapplicable on purchase of goods andservices that are over or equal to NTL 100,excluding value added tax. If through adocument given for the purchase of a goodor service more than one transaction thatare within and/or outside the scope of theexemption, the value added tax shall becalculated only over those transactionsthat are not within the scope of exemption.16MART 2005

Hukuk Dünyas›ndan...&‹fi GÜVENCES‹ YASASIDO⁄RULTUSUNDA ‹fiKANUNU’NDA YAPILANTEMEL DE⁄‹fi‹KL‹KLER1. G‹R‹fiAv. Önder BUDAK‹fl Hukukunun do¤ufl ve geliflmesinin temelnedeni ifl iliflkilerinde daha güçsüzdurumda olan iflçinin korunmas› kayg›s›d›r.‹fl hukuku tarihi, ifl hukukunun bafllang›çtaçok güç çal›flma koflullar› alt›nda bulunaniflçileri korumak amac›yla do¤du¤una vegeliflme sürecine girdi¤ine tan›kl›k etmektedir.‹fl hukukunun do¤ufl ve geliflimindeoldu¤u gibi bugün de bu hukuk dal›ndaiflçinin korunmas› ilkesi genifl ölçüdegeçerlili¤ini korumaktad›r. 1Söz konusu tarihi varolufl ve geliflim sürecininsonunda Türkiye’de de 4773 say›l›‹fl Güvencesi Yasas› ile 1475 say›l› ‹flKanunu’nda önemli de¤ifliklikler yap›lm›fl,bu geliflmenin ard›ndan de¤iflikliklereuygun olarak 4857 say›l› ‹fl Kanunuhaz›rlanarak 22.05.2003 tarihinde kabuledilmifltir.Bu çal›flmada 1475 say›l› eski ‹flKanunu’nda bulunan belirsiz süreli iflsözleflmelerinin feshi ile ilgili maddelerve ard›ndan, ayn› konu ile ilgili 4773 say›l›‹fl Güvencesi yasas› do¤rultusundadüzenlenen 4857 say›l› yeni ‹fl Kanunu’ndabulunan maddeler karfl›laflt›rmal› olarakincelenecektir. Yaklafl›k 1,5 y›ld›r uygulamaalan› bulan ve yarg› kararlar› ileflekillenmeye bafllayan yeni ‹fl Kanunuuygulamas›, de¤ifliklikler itibari ile iflbumakale ile tekrardan incelenmektedir.Çal›flman›n ilk k›sm›nda; 4857 say›l›kanunla getirilen yeni düzenlemelerdenönce, 1475 say›l› kanun dönemindekibelirsiz süreli ifl sözleflmelerinin feshi eleal›nacakt›r.2. 1475 SA<strong>YILI</strong> KANUNDÖNEM‹NDEK‹ DURUM1475 say›l› ‹fl Kanununda, iflçi “bir iflsözleflmesine dayanarak çal›flan gerçekkifli” olarak tan›mlan›rken temel al›nan iflsözleflmesi kavram›n›n da tan›mlanmas›yoluna gidilmifltir. Kanuna göre, ifl sözleflmesi,bir taraf›n (iflçi) ba¤›ml› olarak iflgörmeyi, di¤er taraf›n (iflveren) da ücretödemeyi üstlenmesinden oluflan sözleflmedir.2Borçlar Kanunu’nun 313’üncü maddesinegöre ifl sözleflmesi ile iflçi belirli veya belirliolmayan bir zamanda hizmet görmeyi,iflveren de iflçiye bir ücret ödemeyi taahhüteder. Bu sözleflmenin esasl› unsurlar› ifl,ücret, ba¤l›l›kt›r. Ba¤l›l›k unsuru iflsözleflmesini di¤er ifl görmeye iliflkinsözleflmelerden ay›ran en önemli unsurdur.‹fl sözleflmesinde taraflarca sözleflmeninsüresine iliflkin bir belirleme yap›lm›flsasözleflme süresi belirli bir ifl sözleflmesiolacakt›r. Herhangi bir süre belirlemesininyap›lmam›fl oldu¤u durumlarda ise sözkonusu sözleflme, süresi belirli olmayansözleflme say›lacakt›r. Buna ek olarak;1475 say›l› ‹fl Kanunu’nun 9. maddesinde,belirli süresi bir y›l vaya daha uzun süreliifl sözleflmelerinin yaz›l› olarak yap›lmas›n›nzorunlu oldu¤u belirtilmifltir.‹fl sözleflmesinin de¤iflik sona erme hallerivard›r. Bu hallerin iki ana bafll›k alt›ndatoplanmas› mümkündür. Bunlardan ilkisüreli fesih bildirimi, ikincisi ise süresizfesih bildirimidir.4773 say›l› ifl Güvencesi yasas› ile getirilendüzenlemeler ve ard›ndan bu düzenlemelereparalel olarak ifl kanununda meydanagelen temel de¤ifliklikler, ifl sözleflmeninsüreli fesih bildirimi ile sona ermesihususuna iliflkindir.2.1. SÜREL‹ FES‹H B‹LD‹R‹M‹Süreli fesih bildiriminin genel anlamdakonusunu belirsiz süreli sürekli ifl sözleflmelerioluflturmaktad›r.1475 say›l› eski ‹fl Kanunu’nun 13.maddesi sözleflmenin feshinde bildirimibir baflka deyiflle süreli fesih bildirimini,16. maddesi iflçinin bidirimsiz fesihhakk›n›, 17. maddesi ise iflvereninbildirimsiz fesih hakk›n› düzenlemifltir.16. ve 17. maddelerdeki düzenlemelerinsüresiz fesih bildirimi olarak adland›r›lmalar›mümkündür.Bu bölümde bahsi geçen düzenlemeler4773 say›l› ‹fl Güvencesi yasas›n›nkabulünden ve 4857 say›l› Yeni ‹fl Kanunununyürürlü¤e girmesinden önceki, 1475say›l› eski ‹fl Kanunu dönemindeki düzenlemelerdir.Bu hat›rlatmayla beraber,çal›flman›n devam›nda konunun detaylar›incelenecektir.Süreli fesih bildiriminde bulunan taraf,feshin geçerlili¤i için herhangi bir nedengöstermek zorunda de¤ildir. Bu kural,sözleflmeyi serbestçe yapan iflçi ve iflverene,sözleflmeyi yine serbestçe sonaerdirme hakk› vermektedir.Süresi belirli olmayan sürekli ifl sözleflmelerininfeshinden önce durumun di¤ertarafa bildirilmesi gerekmektedir. Sürelifesih bildirimi, belirsiz süreli ifl sözleflmesinibelirli bir sürenin geçmesiyle sonaerdiren irade beyan›d›r. 3 Bu bildirimde ilebirlikte sözleflmenin fesh edilmesi içingerekli olan süreler iflçinin k›demine görehesap edilecektir.Bildirim süreleri 1475 say›l› eski ‹flKanunu’nun 13. maddesinde gösterilmifltir.Bu maddeye göre:‹fl sözleflmesi;a. ‹fli alt› aydan az sürmüfl olan iflçi içinbildirimin di¤er tarafa yap›lmas›ndanbafllayarak iki hafta sonra,b. ‹fli alt› aydan bir buçuk y›la kadar sürmüflolan iflçi için bildirimin di¤er tarafayap›lmas›ndan bafllayarak dört hafta sonra,c. ‹fli bir buçuk y›ldan üç y›la kadar sürmüflolan iflçi için bildirimin di¤er tarafayap›lmas›ndan bafllayarak alt› hafta sonra,d. ‹fli üç y›ldan fazla sürmüfl olan iflçi için1 SÜZEK, Sarper, ‹fl Hukuku (Genel Esaslar-‹fl Akdi), sy: 16, bask›: Eylül 20022 Çelik, Nuri, ‹fl Hukuku Dersleri, sy: 69, bask›: Ekim 20033 Çelik, Nuri, ‹fl Hukuku Dersleri, sy: 173, bask›: Ekim 2003MART 2005 17

VERG‹DE GÜNDEMHukuk Dünyas›ndan...&bildirimin di¤er tarafa yap›lmas›ndanbafllayarak sekiz hafta sonra feshedilmiflolur.Kanunun getirdi¤i di¤er bir düzenlemeyegöre bu süreler asgari olup sözleflme ileartt›r›labilir.Süresi belirli olmayan sürekli ifl sözleflmelerinin‹fl Kanunu’nun 13. maddesindebelirtilen esaslara uymadan sona erdirilmesihalinde ifli terk eden iflçi ya daiflçinin ifline son veren iflveren ayn›maddede belirtilen bildirim sürelerineiliflkin ücret tutar›nda tazminat ödemekdurumunda kalacakt›r. Bu tazminat ‘ihbartazminat›’ olarak adland›r›lmaktad›r.1475 say›l› eski ‹fl Kanunu döneminde,süresi belirsiz ifl sözleflmelerinin feshindeherhangi bir neden gösterme zorunlulu¤ubulunmamaktad›r. Bununla beraber;taraflar›n kötü niyetli olarak ifl akdini feshetmeleri hali göz önünde bulundurarakbununla ilgili düzenlemeler yap›lm›flt›r.Bu ba¤lamda; iflverenin fesih hakk›n›kötüye kullanmas›n› hükme ba¤layan 1475say›l› ‹fl Kanununun 13. maddesinin Cbendinin 3. f›kras›nda (DIK 16/D,2)“iflçinin sendikaya üye olmas›, flikâyetebaflvurmas› gibi sebeplerle iflindenç›kart›lmas› hallerinde ve genel olarakhizmet akdini fesih hakk›n›n kötüyekullan›ld›¤›n› gösteren di¤er durumlarda(A) bendinde yaz›l› önellere ait ücretlerinüç kat› tutar› tazminat olarak ödenir.”fleklinde bir düzenlemeye gidilmifltir.Görüldü¤ü gibi, an›lan f›krada iflverencefesih hakk›n›n kötüye kullan›lmas›na iliflkiniki örnek verilmekle yetinilmifl ve “genelolarak fesih hakk›n›n kötüye kullan›ld›¤›n›gösteren di¤er durumlar” anlat›m›na yerverilmek suretiyle isabetli olarak bu hakk›ndürüstlük kurallar›na uygun flekildekullan›p kullanmad›¤›n›n takdiri her olay›nözelli¤ine göre yarg› organ›na b›rak›lm›flt›r.4Daha önce de belirtilmifl oldu¤u gibi, 4857say›l› yeni ‹fl Kanunu’nda ise söz konusudurum iflveren aç›s›ndan tamamen de¤iflmiflve iflverenin iflçinin ifl akdini feshederkenhakl› bir neden göstermesizorunlulu¤u getirilmifltir. Böylelikle deiflverenin kötü niyetli olarak ifl akdini feshetme ihtimali ortadan kalkm›flt›r.2.2. SÜRES‹Z FES‹HB‹LD‹R‹M‹ (hakl› nedenle fesih)Hakl› nedenle fesih hakk›, dürüstlük kural›gere¤i ifl iliflkisini sürdürmesi kendisindenbeklenemeyecek tarafa belirli veya belirsizsüreli ifl akdini derhal feshetme yetkisiveren bir bozucu yenilik do¤uran hakt›r.Sürekli borç iliflkileri yaratan ifl akdindeortaya ç›kan bir durum nedeniyle bu iliflkiyedevam taraflardan biri için katlan›lmazhale gelmifl ise hakl› nedenle fesih hakk›ortaya ç›kar.Hakl› nedenle fesih karfl› taraf›n kabulünegerek kalmaks›z›n tek tarafl› irade beyan›ylaifl akdini sona erdirir. Bu irade beyan›karfl› tarafa ulaflt›¤›, onun hukuki alan›nagirdi¤i andan itibaren hukuki sonuçdo¤urur.Afla¤›da belirtilecek olan hakl› fesihnedenlerinden birinin do¤umu ile ifl akdikendili¤inden sona ermez. Bunun içinsözleflmeyi fesih iradesinin belirgin birbiçimde ortaya konulmufl olmas› veya buyöndeki iradeyi a盤a vuran bir davran›fl›nbulunmas› gerekir. 5 1475 say›l› eski ‹flKanunu’nun 16. ve 17. maddeleri iflçi veiflveren aç›s›ndan sözleflmenin hakl› birnedene dayan›larak sona erme hallerinidüzenlemifltir. ‹lgili maddelere göre;2.2.1. ‹flçinin Hakl› NedenleDerhal Fesih Hakk›1475 say›l› eski ‹fl Kanunun 16. maddesiuyar›nca süresi belirli olsun veya olmas›n,sürekli hizmet akitlerinde iflçi, afla¤›dayaz›l› hallerde, dilerse akdi süreninbitiminden önce veya bildirim önelinibeklemeksizin fesh edebilir.1. Sa¤l›k sebepleri:a. Hizmet akdinin konusu olan iflin yap›lmas›sözleflme s›ras›nda bilinmeyen veiflin mahiyetinden do¤an bir sebeple iflçininsa¤l›¤› veya yaflay›fl› için tehlikeli olursa,b.‹flçinin sürekli olarak yak›ndan vedo¤rudan do¤ruya buluflup görüfltü¤üiflveren yahut baflka bir iflçi bulafl›c› veyaiflçinin ifli ile ba¤daflamayan bir hastal›¤atutulursa,2.Ahlak ve iyi niyet kurallar›nauymayan haller ve benzerleri:a. Hizmet akdi yap›ld›¤› s›rada bu akdinesasl› noktalar›ndan biri hakk›nda yanl›flvas›flar ve flartlar göstermek yahut gerçe¤euygun olmayan bilgiler vermek veyasözler söylemek gibi hallerle iflveren iflçiyiyan›lt›rsa,b. ‹flveren iflçinin veya ailesi üyelerindenbirinin fleref ve namusuna dokunacakflekilde sözler söyler veya davran›fllardabulunursa,c. ‹flçi iflvereninin evinde oturmakta ise,bunlar›n yaflay›fl tarzlar› genel ahlakbak›m›ndan düzgün olmazsa,ç. ‹flçinin, iflverene yahut onun ailesiüyelerinden birine karfl› sataflmada bulurveya göz da¤› verirse, yahut iflçiyi veyaailesi üyelerinden birini kanuna karfl›davran›fla özendirir, k›flk›rt›r, sürükleryahut iflçiye veya ailesi üyelerinden birinekarfl› hapsi gerektiren bir suç ifllerse yahutiflçi hakk›nda fleref ve haysiyet k›r›c› as›ls›za¤›r isnat veya ithamlarda bulunursa,d. ‹flveren taraf›ndan iflçinin ücreti kanunhükümleri veya ifl sözleflmesi flartlar›gere¤ince hesap edilmez veya ödenmezise,e. Ücretin parça bafl›na veya ifl tutar›üzerinden ödenmesi kararlaflt›r›l›p daiflveren taraf›ndan iflçiye yapabilece¤i say›ve tutardan az ifl verildi¤i hallerde aradakiücret fark› zaman esas›na göre ödenerekiflçinin eksik ald›¤› ücret karfl›lanmaz iseyahut ifl flartlar› esasl› bir tarzda de¤iflir,baflkalafl›r veya uygulanmaz ise (sözleflmelerebu f›kradaki haller hakk›nda baflkatürlü kay›t konmamak flart› ile)3. Zorlay›c› sebepler:‹flçinin çal›flt›¤› ifl yerinde bir haftadanfazla süre ile iflin durmas›n› gerektirecekzorlay›c› sebepler ortaya ç›karsa.Yukar›da yer alan nedenlerden birine4 SÜZEK, Sarper, ‹fl Hukuku (Genel Esaslar-‹fl Akdi), sy: 454, bask›: Eylül 20025 SÜZEK, Sarper, ‹fl Hukuku (Genel Esaslar-‹fl Akdi), sy: 470, bask›: Eylül 200218MART 2005