32s0租判 フィルムリース事件・パラツィーナ事件・最判平成18 ... - 立教大学

32s0租判 フィルムリース事件・パラツィーナ事件・最判平成18 ... - 立教大学

32s0租判 フィルムリース事件・パラツィーナ事件・最判平成18 ... - 立教大学

- TAGS

- www.rikkyo.ne.jp

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1<br />

速 報 税 理 2009 年 9 月 1 日 予 定<br />

フィルムリース 事 件 : 実 質 的 に 使 用 収 益 権 限 ・ 処 分 権 限 がない 固 定 資 産 の 減 価 償 却 の 可 否<br />

― 最 高 裁 平 成 18 年 1 月 24 日 判 決 民 集 60 巻 1 号 252 頁 (TAINS:Z888-1046)―<br />

立 教 大 学 法 学 部 准 教 授 浅 妻 章 如<br />

1. 事 実 関 係<br />

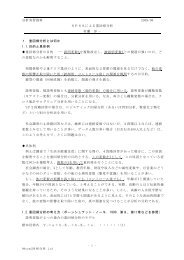

配 給 契 約 代 金 $6000 万<br />

──→ 金 銭 の 流 れ<br />

G 社 ←───────── D 社<br />

━━→ 映 画 の 権 利 の 流 れ │↑ ━━━━━━━━━→( 制 作 ・ 配 給 )<br />

‥‥→ 期 待 保 │┃ 映 画 第 二 次 配 給 権 ┃↑<br />

100 証 │┃ ┃│ 映<br />

H 銀 行 億 支 │┃ 映 映 ┃│ 画<br />

保 証 円 払 │┃ 画 画 ┃│ 代<br />

額 │┃ 配<br />

所 ┃│ 金<br />

等 │┃ 給<br />

有 ┃│<br />

100 億 円 借 入 金 返 済 │┃ 権 権 ┃│<br />

←──────── ↓┃ 映 画 所 有 権 ↓│<br />

C 銀 行 64 億 円 本 件 借 入 金 A 組 合 ←━━━━━━━━━ F 社<br />

────────→ │↑: ─────────→<br />

手 数 料 ←───┘│: 86 億 円 映 画 代 金<br />

B 証 券 4 億 円 出 資 │:<br />

26 億 円 │↓ 減 価 償 却 損 失<br />

Xら 組 合 員<br />

[↑この 図 を 適 宜 見 やすくして 掲 載 していただけると 幸 いです]<br />

X( 原 告 ・ 控 訴 人 ・ 上 告 人 )は、 民 法 上 の 組 合 であるA 組 合 の 結 成 に 参 加 した。A 組 合 は、 自 己 資<br />

金 及 び 借 入 金 を 原 資 として、 訴 外 アメリカ 法 人 D 社 が 制 作 した 映 画 ( 以 下 、「 本 件 映 画 」という)に<br />

関 する 権 利 を、 訴 外 F 社 経 由 で 購 入 した( 以 下 、「 本 件 売 買 契 約 」という)。A 組 合 は、 訴 外 オランダ<br />

法 人 G 社 に 本 件 映 画 の 配 給 権 を 付 与 する 契 約 も 締 結 した( 以 下 、「 本 件 配 給 契 約 」という)。G 社 が<br />

A 組 合 に 対 して 負 担 する 金 銭 債 務 について、H 銀 行 が 保 証 する 契 約 ( 以 下 、「 本 件 保 証 契 約 」とい<br />

う)も 締 結 された。<br />

A 組 合 の 各 組 合 員 からの 出 資 金 合 計 は 26 億 2105 万 円 であり、Xの 出 資 割 合 は 19 分 の 1 であ<br />

る。 更 にA 組 合 はC 銀 行 から 63 億 7463 万 5012 円 ( 以 下 、「 本 件 借 入 金 」という)を 借 り 入 れた( 以<br />

下 、「 本 件 借 入 契 約 」という)。A 組 合 の 出 資 金 合 計 と 本 件 借 入 金 の 合 計 額 は 89 億 9568 万 円 余<br />

であり、そのうちF 社 に 対 し 本 件 映 画 の 購 入 代 金 85 億 6159 万 円 余 を 支 払 い、 残 り( 約 4 億 円 )は<br />

一 連 の 契 約 を 計 画 したB 証 券 会 社 及 びC 銀 行 に 対 する 手 数 料 の 支 払 に 充 てられた。A 組 合 の 結<br />

成 に 係 る 契 約 、 本 件 売 買 契 約 、 本 件 配 給 契 約 、 本 件 保 証 契 約 、 本 件 借 入 契 約 は 全 て 平 成 元 年 5<br />

月 19 日 付 で 締 結 された。<br />

本 件 映 画 に 関 する 権 利 ( 所 有 権 または 配 給 権 )について、D 社 からF 社 経 由 で 本 件 売 買 契 約 に<br />

よりA 組 合 に 本 件 映 画 の 所 有 権 が 譲 渡 された 後 、 本 件 配 給 契 約 により 配 給 権 がA 組 合 からG 社 に<br />

移 転 し、 更 に、G 社 はD 社 との 間 で 第 二 次 配 給 契 約 を 締 結 した。そのため 本 件 映 画 の 実 際 の 配 給<br />

は 制 作 したD 社 自 身 が 行 なった。つまり、 本 件 映 画 に 関 する 権 利 のうちの 根 幹 部 分 は、 本 件 売 買<br />

契 約 ・ 本 件 配 給 契 約 ・ 第 二 次 配 給 契 約 等 を 通 じて、D 社 →F 社 →A 組 合 →G 社 →D 社 と 一 周 して<br />

D 社 に 戻 るように 仕 組 まれていた。<br />

金 銭 の 流 れについて、 本 件 借 入 契 約 によりC 銀 行 からA 組 合 に 貸 し 出 された 金 員 は、F 社 を 経<br />

由 してD 社 が 受 領 した。D 社 は 第 二 次 配 給 契 約 に 基 づいて、 本 件 借 入 金 相 当 額 である 6000 万 ド<br />

ルをG 社 に 支 払 った。G 社 は、A 組 合 に 対 し 保 証 支 払 額 91 億 7904 万 1563 円 を 支 払 うほか、 一<br />

定 の 条 件 の 下 で 少 なくとも 8 億 5615 万 9085 円 を 支 払 うこととされていた。これらの 合 計 額 (100<br />

億 3520 万 0648 円 )は、A 組 合 がC 銀 行 に 返 済 すべき 借 入 元 利 合 計 金 に 合 致 する。また、 前 述 の<br />

通 りG 社 からA 組 合 に 対 する 支 払 についてはH 銀 行 の 保 証 がある。つまり、C 銀 行 からA 組 合 に 貸

2<br />

し 出 された 金 員 は、C 銀 行 →A 組 合 →F 社 →D 社 →G 社 →A 組 合 →C 銀 行 と 一 周 してC 銀 行 に 戻<br />

るように 仕 組 まれており、かつ、A 組 合 はC 銀 行 に 対 する 返 済 について 実 質 的 に 危 険 を 負 担 しな<br />

いように 仕 組 まれていた。<br />

Xは、 昭 和 63 年 11 月 1 日 から 平 成 4 年 10 月 31 日 までの 4 事 業 年 度 の 確 定 申 告 において、<br />

本 件 映 画 の 19 分 の 1 に 係 る 減 価 償 却 費 を 損 金 算 入 した。Y 税 務 署 長 ( 被 告 ・ 被 控 訴 人 ・ 被 上 告<br />

人 )は 損 金 算 入 を 認 めず、 更 正 及 び 過 少 申 告 加 算 税 賦 課 決 定 処 分 をした。この 処 分 は 違 法 であ<br />

ると 原 告 は 主 張 して 提 訴 した。<br />

2. 争 点<br />

X(が 参 加 していたA 組 合 )が 本 件 映 画 に 関 する 権 利 を 真 に 取 得 したといえるか、そしてXが 映 画<br />

の 減 価 償 却 費 を 損 金 計 上 できるか、が 争 点 となった。<br />

一 審 ・ 控 訴 審 ( 大 阪 地 判 平 成 10 年 10 月 16 日 民 集 60 巻 1 号 266 頁 ・ 大 阪 高 判 平 成 12 年 1<br />

月 18 日 民 集 60 巻 1 号 307 頁 )ともにYの 主 張 を 容 れ、「 実 質 において、Xら 組 合 員 がA 組 合 を<br />

通 じ、D 社 による 本 件 映 画 の 興 行 に 対 する 融 資 を 行 ったものであって、A 組 合 ないしその 組 合 員<br />

であるXは、 本 件 取 引 により 本 件 映 画 に 関 する 所 有 権 その 他 の 権 利 を 真 実 取 得 したものではな」<br />

い( 控 訴 審 )、などと 認 定 していた。<br />

3. 判 決 の 要 旨 ( 一 部 上 告 却 下 、 一 部 上 告 棄 却 )<br />

「A 組 合 は、 本 件 売 買 契 約 により 本 件 映 画 に 関 する 所 有 権 その 他 の 権 利 を 取 得 したとしても、 本<br />

件 映 画 に 関 する 権 利 のほとんどは、 本 件 売 買 契 約 と 同 じ 日 付 で 締 結 された 本 件 配 給 契 約 によりG<br />

社 に 移 転 しているのであって、 実 質 的 には、 本 件 映 画 についての 使 用 収 益 権 限 及 び 処 分 権 限 を<br />

失 っているというべきである。このことに、A 組 合 は 本 件 映 画 の 購 入 資 金 の 約 4 分 の3を 占 める 本 件<br />

借 入 金 の 返 済 について 実 質 的 な 危 険 を 負 担 しない 地 位 にあり、A 組 合 に 出 資 した 組 合 員 は 本 件<br />

映 画 の 配 給 事 業 自 体 がもたらす 収 益 についてその 出 資 額 に 相 応 する 関 心 を 抱 いていたとはうか<br />

がわれないことをも 併 せて 考 慮 すれば、 本 件 映 画 は、A 組 合 の 事 業 において 収 益 を 生 む 源 泉 で<br />

あるとみることはできず、A 組 合 の 事 業 の 用 に 供 しているものということはできないから, 法 人 税 法<br />

( 平 成 13 年 法 律 第 6 号 による 改 正 前 のもの)31 条 1 項 にいう 減 価 償 却 資 産 に 当 たるとは 認 められ<br />

ない。」<br />

4. 評 釈<br />

詳 しくは 拙 稿 評 釈 ・ 法 協 125 巻 10 号 2363 頁 を 参 照 されたい。なお、 前 評 釈 脱 稿 後 、 調 査 官 解<br />

説 ( 谷 口 豊 ・ 法 曹 時 報 60 巻 8 号 149 頁 )に 触 れた。 以 下 、 紙 幅 の 許 す 限 りで 論 ずる。<br />

(1) 本 判 決 の 意 義<br />

「 事 業 の 用 に 供 していない」( 法 令 13 条 柱 書 、 法 法 31 条 、2 条 23 号 )の 典 型 例 は 遊 休 資 産 で<br />

あるという 理 解 が 従 来 一 般 的 であったが、 本 判 決 は、 現 に 稼 動 していた 資 産 の 所 有 権 を 仮 に 取 得<br />

していたとしても「 事 業 の 用 に 供 していない」として 減 価 償 却 資 産 に 該 当 しないことがありうることを<br />

示 した、 初 めての 判 決 である。 本 判 決 はあからさまな 事 例 判 決 であり、どのような 要 件 の 下 で「 事 業<br />

の 用 に 供 していない」に 当 たることになるかについて 一 般 論 の 提 示 はなく、 本 判 決 の 射 程 を 探 るの<br />

は 困 難 であるし、 射 程 を 探 ろうと 無 理 すべきでもない。<br />

裁 判 においては、 私 法 上 の 法 律 関 係 の 認 定 というフィールドと、これについての 裁 判 所 の 認 定 を<br />

踏 まえた 上 での 租 税 法 規 の 解 釈 適 用 というフィールドがある。<br />

下 級 審 では、 本 件 事 案 に 限 らずフィルムリースの 類 似 事 案 ( 大 阪 地 判 平 成 10 年 12 月 18 日 税<br />

資 239 号 538 頁 ・ 大 阪 高 判 平 成 15 年 3 月 6 日 税 資 253 号 順 号 9300・ 最 二 小 平 成 18 年 1 月<br />

27 日 上 告 棄 却 ・ 不 受 理 決 定 ; 東 京 地 判 平 成 15 年 5 月 22 日 税 資 253 号 順 号 9351・ 東 京 高 判<br />

平 成 17 年 2 月 8 日 ・ 最 一 小 平 成 18 年 1 月 26 日 上 告 棄 却 ・ 不 受 理 決 定 ; 千 葉 地 判 平 成 12 年<br />

2 月 23 日 税 資 246 号 791 頁 ・ 確 定 ; 東 京 地 判 平 成 16 年 8 月 31 日 訟 月 51 巻 8 号 2211 頁 ・

3<br />

確 定 )について、 納 税 者 が 映 画 に 関 する 権 利 を 真 に 取 得 したものとは 認 められない( 微 妙 な 違 い<br />

について 参 照 : 今 村 隆 「 判 研 」ジュリスト 1333 号 146 頁 )という、いわゆる「 事 実 認 定 ・ 私 法 上 の 法<br />

律 構 成 による『 否 認 』」( 中 里 実 「 課 税 逃 れ 商 品 に 対 する 租 税 法 の 対 応 ( 上 下 )」ジュリスト 1169 号<br />

116 頁 、1171 号 86 頁 )の 手 法 で 請 求 棄 却 としていた。つまり、 私 法 上 の 法 律 関 係 の 認 定 というフ<br />

ィールドだけで 決 着 していた。<br />

一 方 本 判 決 は 租 税 法 規 の 解 釈 適 用 というフィールドで 減 価 償 却 資 産 該 当 性 を 問 うた。いわゆる<br />

「 課 税 減 免 規 定 の 限 定 解 釈 」( 前 掲 中 里 論 文 )に 近 い 手 法 であるが、 外 国 税 額 控 除 ( 法 法 69 条 )と<br />

いう 課 税 減 免 規 定 の 解 釈 が 問 題 となった 外 税 控 除 余 裕 枠 りそな 銀 行 事 件 ・ 最 判 平 成 17 年 12 月<br />

19 日 民 集 59 巻 10 号 2964 頁 と 異 なり、 所 得 計 算 規 定 である 減 価 償 却 についても 納 税 者 の 目 論<br />

見 が 外 れることがあることが 明 らかになった。<br />

(2) 私 法 上 の 法 律 関 係 の 認 定<br />

原 審 について、 結 論 はともかく 映 画 に 関 する 権 利 取 得 の 否 定 という 理 由 付 けに 違 和 感 を 抱 く 論<br />

者 が 多 数 いる( 金 丸 和 弘 ・ジュリスト 1261 号 143 頁 、 佐 藤 英 明 ・ 判 例 時 報 1959 号 191 頁 等 )。そ<br />

の 違 和 感 は 要 するに、 減 価 償 却 費 という 税 務 上 のメリットが 欲 しい 納 税 者 が 映 画 に 関 する 権 利 を<br />

取 得 する 意 思 を 持 っていないと 契 約 解 釈 することは 奇 異 である、というものである。 権 利 取 得 の 真<br />

意 があるとしても、【 当 事 者 の 真 意 】と【 裁 判 所 による 性 質 決 定 】とのズレが 生 ずる 可 能 性 を 指 摘 し<br />

て、 原 審 の 判 断 を 正 当 化 する 論 拠 を 提 供 する 評 釈 がある( 藤 谷 武 史 ・ 租 税 法 研 究 29 号 165 頁 )<br />

が、あまり 注 目 を 浴 びていないようである。<br />

こうした 経 緯 ・ 文 脈 から、 本 件 最 高 裁 判 決 は 原 審 の 理 由 付 けについて 批 判 的 なのであろうと 見 る<br />

論 者 が 多 い( 例 外 としては 前 掲 今 村 評 釈 )。しかし、そうした 理 解 は 不 自 然 ではないものの、 言 及<br />

を 避 けている 最 高 裁 判 決 の 文 理 からすれば 権 利 取 得 否 定 についてブランクであると 解 するのが<br />

自 然 である。 仮 に 最 高 裁 が 明 示 的 に 権 利 取 得 否 定 という 原 審 の 理 由 付 けを 批 判 したとしても 結 論<br />

に 影 響 を 及 ぼさない 傍 論 にしかならなかったのであるから、 沈 黙 している 本 判 決 は 権 利 取 得 否 定<br />

について 尚 更 ブランクであると 解 するのが 判 例 評 釈 の 流 儀 に 沿 う。<br />

一 連 の 契 約 が 租 税 回 避 目 的 で 仕 組 まれたということのみを 以 って 契 約 の 真 正 性 が 疑 われるよう<br />

になるという 論 者 が 仮 にいるとすれば、 私 もこうした 論 には 反 対 であるが、その 他 にどういう 場 面 で<br />

契 約 の 真 正 性 が 疑 われるようになるのか( 或 いは、 契 約 の 真 正 性 が 疑 われることは 全 くとはいわな<br />

いが 殆 どないと 考 えるべきなのか)ということについて、 本 件 最 高 裁 判 決 からは 何 も 導 けないと 私<br />

は 考 える。<br />

なお、 調 査 官 解 説 は、 結 論 としては「『 事 実 認 定 ないし 法 律 構 成 による 否 認 』の 採 用 につき 慎 重<br />

な 態 度 を 採 ったものとみることができる」(165 頁 )とどっちつかずの 表 現 をしているが、 検 討 におい<br />

ては「 事 実 認 定 ないし 法 律 構 成 による 否 認 」に 懐 疑 的 な 姿 勢 を 見 せている。<br />

(3) 租 税 法 規 ( 減 価 償 却 規 定 )の 解 釈 適 用<br />

本 判 決 の 主 たる 論 拠 は「 実 質 的 には、 本 件 映 画 についての 使 用 収 益 権 限 及 び 処 分 権 限 を 失 っ<br />

ている」にあると 読 める。これがなぜ 減 価 償 却 資 産 非 該 当 に 結 びつくのかまでは 本 判 決 で 詳 述 さ<br />

れていないが、 学 説 ・ 調 査 官 解 説 等 は 費 用 収 益 対 応 の 原 則 との 関 係 を 説 く。「 事 業 の 用 に 供 しな<br />

い」の 典 型 例 と 考 えられてきた 遊 休 資 産 のみならず、 本 件 のように 使 用 収 益 権 限 ・ 処 分 権 限 を 失 っ<br />

ている 場 合 についても、 納 税 者 に 収 益 をもたらさないので 費 用 の 計 上 も 認 められない、という 論 理<br />

構 成 である。<br />

なお、 本 判 決 は 映 画 の 特 殊 性 に 言 及 していないが、 減 価 償 却 資 産 となるのは 有 体 物 たる 映 画<br />

用 フィルム( 参 照 : 法 令 50 条 1 項 、 法 規 12 条 2 号 )であって 無 形 資 産 たる 映 画 の 著 作 権 は 減 価<br />

償 却 資 産 ではない( 参 照 : 法 令 13 条 8 号 )という 映 画 の 特 殊 性 がかねてから 指 摘 されている。86<br />

億 円 弱 の 代 金 額 の 対 象 としての 映 画 フィルムの 値 段 と 映 画 著 作 権 の 値 段 との 内 訳 は 明 らかでな<br />

いが、 移 転 価 格 税 制 の 適 用 外 の 事 案 であるとはいえ、 代 金 額 全 てを 減 価 償 却 の 計 算 の 基 礎 とす

4<br />

るのは 極 端 に 不 自 然 である。 尤 も、 映 画 の 特 殊 性 故 に 減 価 償 却 資 産 非 該 当 の 判 断 は 映 画 だけに<br />

当 てはまるという 論 理 展 開 も、 特 殊 性 故 に 映 画 以 外 にも 当 てはまるという 論 理 展 開 も、どちらも 可<br />

能 であることが 既 に 指 摘 されている。<br />

(4) 他 のリース 事 案 との 関 係<br />

フィルムリースに 類 似 した 仕 組 みとして、 航 空 機 リースや 船 舶 リースが 挙 げられるが、 何 れも 請 求<br />

認 容 で 確 定 している( 航 空 機 リース: 名 古 屋 地 判 平 成 16 年 10 月 28 日 判 タ 1204 号 224 頁 ・ 名<br />

古 屋 高 判 平 成 17 年 10 月 27 日 平 成 16 年 ( 行 コ)48 号 ・ 確 定 ; 船 舶 リース: 名 古 屋 地 判 平 成 17<br />

年 12 月 21 日 判 タ 1270 号 248 頁 ・ 名 古 屋 高 判 平 成 19 年 3 月 8 日 平 成 18 年 ( 行 コ)1 号 、 前<br />

掲 調 査 官 解 説 によると 後 者 は 最 一 小 平 成 20 年 3 月 27 日 上 告 不 受 理 決 定 )。フィルムリースと 違<br />

い、これらの 事 案 では 航 空 機 や 船 舶 について 組 合 員 が 損 益 を 受 けるリスクを 負 っていたと 理 解 さ<br />

れている。<br />

なお、 現 在 は 立 法 的 対 応 として 租 税 特 別 措 置 法 41 条 の 4 の 2 及 び 67 条 の 12 が 業 務 執 行 等<br />

に 関 与 しない 組 合 員 の 必 要 経 費 ・ 損 金 への 算 入 を 制 限 している。

![[310]. Jesus Foretells His Betrayal / ある弟子の裏切りを予告 Mt 26:21 ...](https://img.yumpu.com/50976455/1/184x260/310-jesus-foretells-his-betrayal-mt-2621-.jpg?quality=85)