Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1.5.3 Přímá <strong>analýza</strong> intenzivních ukazatelů – <strong>analýza</strong> poměrovými<br />

ukazateli<br />

Poměrové ukazatele jsou nejčastěji používaným rozborovým postupem k účetním<br />

výkazům. Nejpravděpodobnějším důvodem je fakt, že <strong>analýza</strong> poměrovými ukazateli<br />

vychází výhradně z údajů ze základních účetních výkazů. Poměrový ukazatel se<br />

vypočítá jako poměr jedné nebo několika účetních položek základních účetních<br />

výkazů k jiné položce nebo k jiné skupině. Lze rozlišovat různé skupiny poměrových<br />

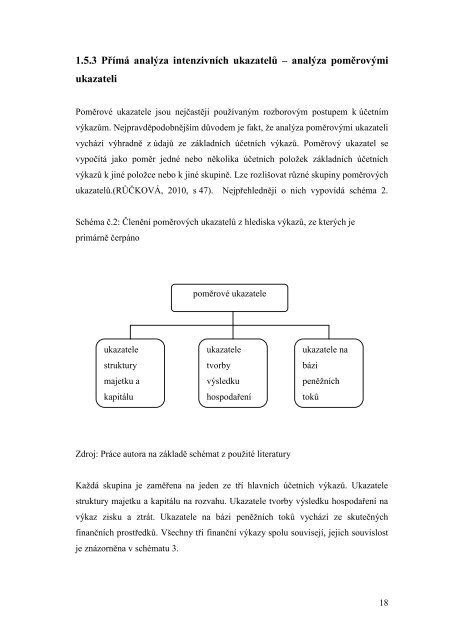

ukazatelů.(RŮČKOVÁ, 2010, s 47). Nejpřehledněji o nich vypovídá schéma 2.<br />

Schéma č.2: Členění poměrových ukazatelů z hlediska výkazů, ze kterých je<br />

primárně čerpáno<br />

poměrové ukazatele<br />

ukazatele<br />

struktury<br />

majetku a<br />

kapitálu<br />

ukazatele<br />

tvorby<br />

výsledku<br />

hospodaření<br />

ukazatele na<br />

bázi<br />

peněžních<br />

toků<br />

Zdroj: Práce autora na základě schémat z použité literatury<br />

Každá skupina je zaměřena na jeden ze tří hlavních účetních výkazů. Ukazatele<br />

struktury majetku a kapitálu na rozvahu. Ukazatele tvorby výsledku hospodaření na<br />

výkaz zisku a ztrát. Ukazatele na bázi peněžních toků vychází ze skutečných<br />

finančních prostředků. Všechny tři finanční výkazy spolu souvisejí, jejich souvislost<br />

je znázorněna v schématu 3.<br />

18