Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Finanční analýza společnosti z kategorie SME.pdf - Index of ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

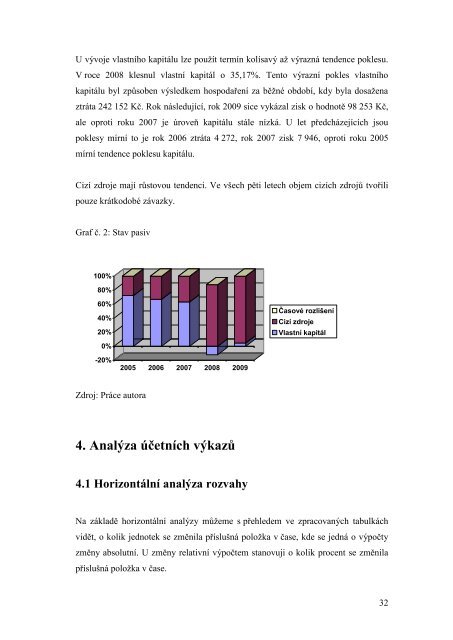

U vývoje vlastního kapitálu lze použít termín kolísavý až výrazná tendence poklesu.<br />

V roce 2008 klesnul vlastní kapitál o 35,17%. Tento výrazní pokles vlastního<br />

kapitálu byl způsoben výsledkem hospodaření za běžné období, kdy byla dosažena<br />

ztráta 242 152 Kč. Rok následující, rok 2009 sice vykázal zisk o hodnotě 98 253 Kč,<br />

ale oproti roku 2007 je úroveň kapitálu stále nízká. U let předcházejících jsou<br />

poklesy mírní to je rok 2006 ztráta 4 272, rok 2007 zisk 7 946, oproti roku 2005<br />

mírní tendence poklesu kapitálu.<br />

Cizí zdroje mají růstovou tendenci. Ve všech pěti letech objem cizích zdrojů tvořili<br />

pouze krátkodobé závazky.<br />

Graf č. 2: Stav pasiv<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

0%<br />

Časové rozlišení<br />

Cizí zdroje<br />

Vlastní kapitál<br />

-20%<br />

2005 2006 2007 2008 2009<br />

Zdroj: Práce autora<br />

4. Analýza účetních výkazů<br />

4.1 Horizontální <strong>analýza</strong> rozvahy<br />

Na základě horizontální analýzy můžeme s přehledem ve zpracovaných tabulkách<br />

vidět, o kolik jednotek se změnila příslušná položka v čase, kde se jedná o výpočty<br />

změny absolutní. U změny relativní výpočtem stanovuji o kolik procent se změnila<br />

příslušná položka v čase.<br />

32