Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Finanční analýza společnosti z kategorie SME.pdf - Index of ...

Finanční analýza společnosti z kategorie SME.pdf - Index of ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

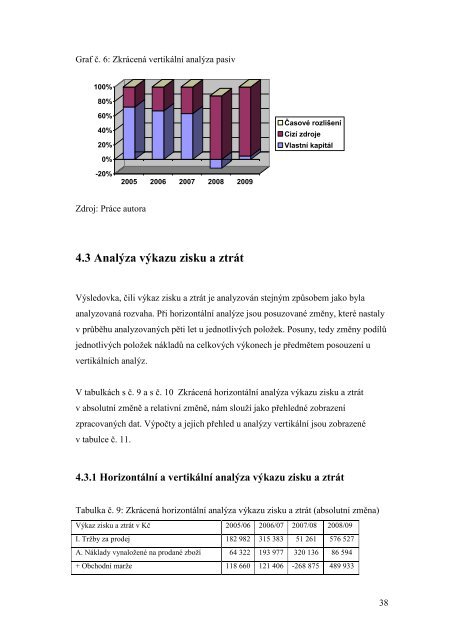

Graf č. 6: Zkrácená vertikální <strong>analýza</strong> pasiv<br />

100%<br />

80%<br />

60%<br />

40%<br />

20%<br />

Časové rozlišení<br />

Cizí zdroje<br />

Vlastní kapitál<br />

0%<br />

-20%<br />

2005 2006 2007 2008 2009<br />

Zdroj: Práce autora<br />

4.3 Analýza výkazu zisku a ztrát<br />

Výsledovka, čili výkaz zisku a ztrát je analyzován stejným způsobem jako byla<br />

analyzovaná rozvaha. Při horizontální analýze jsou posuzované změny, které nastaly<br />

v průběhu analyzovaných pěti let u jednotlivých položek. Posuny, tedy změny podílů<br />

jednotlivých položek nákladů na celkových výkonech je předmětem posouzení u<br />

vertikálních analýz.<br />

V tabulkách s č. 9 a s č. 10 Zkrácená horizontální <strong>analýza</strong> výkazu zisku a ztrát<br />

v absolutní změně a relativní změně, nám slouží jako přehledné zobrazení<br />

zpracovaných dat. Výpočty a jejich přehled u analýzy vertikální jsou zobrazené<br />

v tabulce č. 11.<br />

4.3.1 Horizontální a vertikální <strong>analýza</strong> výkazu zisku a ztrát<br />

Tabulka č. 9: Zkrácená horizontální <strong>analýza</strong> výkazu zisku a ztrát (absolutní změna)<br />

Výkaz zisku a ztrát v Kč 2005/06 2006/07 2007/08 2008/09<br />

I. Tržby za prodej 182 982 315 383 51 261 576 527<br />

A. Náklady vynaložené na prodané zboží 64 322 193 977 320 136 86 594<br />

+ Obchodní marže 118 660 121 406 -268 875 489 933<br />

38