Individuálna účtovná závierka SLOVNAFT, a.s. k 31. 12. 2010

Individuálna účtovná závierka SLOVNAFT, a.s. k 31. 12. 2010

Individuálna účtovná závierka SLOVNAFT, a.s. k 31. 12. 2010

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

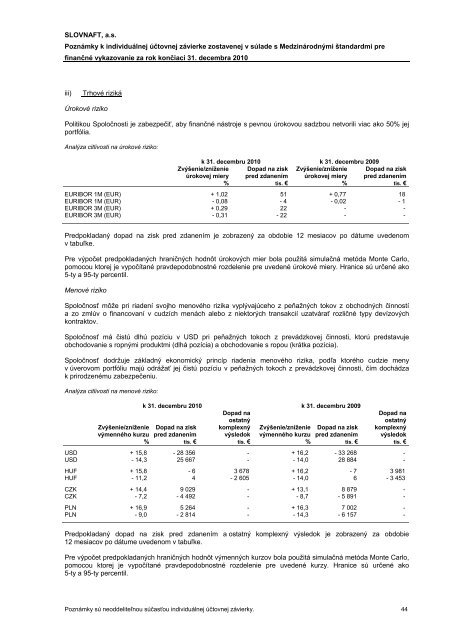

<strong>SLOVNAFT</strong>, a.s.<br />

Poznámky k individuálnej účtovnej závierke zostavenej v súlade s Medzinárodnými štandardmi pre<br />

finančné vykazovanie za rok končiaci <strong>31.</strong> decembra <strong>2010</strong><br />

iii)<br />

Trhové riziká<br />

Úrokové riziko<br />

Politikou Spoločnosti je zabezpečiť, aby finančné nástroje s pevnou úrokovou sadzbou netvorili viac ako 50% jej<br />

portfólia.<br />

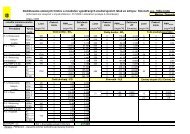

Analýza citlivosti na úrokové riziko:<br />

k <strong>31.</strong> decembru <strong>2010</strong> k <strong>31.</strong> decembru 2009<br />

Dopad na zisk Zvýšenie/zníženie<br />

pred zdanením úrokovej miery<br />

tis. €<br />

%<br />

Zvýšenie/zníženie<br />

úrokovej miery<br />

%<br />

Dopad na zisk<br />

pred zdanením<br />

tis. €<br />

EURIBOR 1M (EUR) + 1,02 51 + 0,77 18<br />

EURIBOR 1M (EUR) - 0,08 - 4 - 0,02 - 1<br />

EURIBOR 3M (EUR) + 0,29 22 - -<br />

EURIBOR 3M (EUR) - 0,31 - 22 - -<br />

Predpokladaný dopad na zisk pred zdanením je zobrazený za obdobie 12 mesiacov po dátume uvedenom<br />

v tabuľke.<br />

Pre výpočet predpokladaných hraničných hodnôt úrokových mier bola použitá simulačná metóda Monte Carlo,<br />

pomocou ktorej je vypočítané pravdepodobnostné rozdelenie pre uvedené úrokové miery. Hranice sú určené ako<br />

5-ty a 95-ty percentil.<br />

Menové riziko<br />

Spoločnosť môže pri riadení svojho menového rizika vyplývajúceho z peňažných tokov z obchodných činností<br />

a zo zmlúv o financovaní v cudzích menách alebo z niektorých transakcií uzatvárať rozličné typy devízových<br />

kontraktov.<br />

Spoločnosť má čistú dlhú pozíciu v USD pri peňažných tokoch z prevádzkovej činnosti, ktorú predstavuje<br />

obchodovanie s ropnými produktmi (dlhá pozícia) a obchodovanie s ropou (krátka pozícia).<br />

Spoločnosť dodržuje základný ekonomický princíp riadenia menového rizika, podľa ktorého cudzie meny<br />

v úverovom portfóliu majú odrážať jej čistú pozíciu v peňažných tokoch z prevádzkovej činnosti, čím dochádza<br />

k prirodzenému zabezpečeniu.<br />

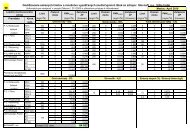

Analýza citlivosti na menové riziko:<br />

k <strong>31.</strong> decembru <strong>2010</strong> k <strong>31.</strong> decembru 2009<br />

Zvýšenie/zníženie Dopad na zisk<br />

Dopad na<br />

ostatný<br />

komplexný Zvýšenie/zníženie Dopad na zisk<br />

výmenného kurzu pred zdanením výsledok výmenného kurzu pred zdanením<br />

%<br />

tis. €<br />

tis. €<br />

%<br />

tis. €<br />

Dopad na<br />

ostatný<br />

komplexný<br />

výsledok<br />

tis. €<br />

USD + 15,8 - 28 356 - + 16,2 - 33 268 -<br />

USD - 14,3 25 667 - - 14,0 28 884 -<br />

HUF + 15,8 - 6 3 678 + 16,2 - 7 3 981<br />

HUF - 11,2 4 - 2 605 - 14,0 6 - 3 453<br />

CZK + 14,4 9 029 - + 13,1 8 879 -<br />

CZK - 7,2 - 4 492 - - 8,7 - 5 891 -<br />

PLN + 16,9 5 264 - + 16,3 7 002 -<br />

PLN - 9,0 - 2 814 - - 14,3 - 6 157 -<br />

Predpokladaný dopad na zisk pred zdanením a ostatný komplexný výsledok je zobrazený za obdobie<br />

12 mesiacov po dátume uvedenom v tabuľke.<br />

Pre výpočet predpokladaných hraničných hodnôt výmenných kurzov bola použitá simulačná metóda Monte Carlo,<br />

pomocou ktorej je vypočítané pravdepodobnostné rozdelenie pre uvedené kurzy. Hranice sú určené ako<br />

5-ty a 95-ty percentil.<br />

Poznámky sú neoddeliteľnou súčasťou individuálnej účtovnej závierky. 44