Individuálna účtovná závierka SLOVNAFT, a.s. k 31. 12. 2010

Individuálna účtovná závierka SLOVNAFT, a.s. k 31. 12. 2010

Individuálna účtovná závierka SLOVNAFT, a.s. k 31. 12. 2010

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>SLOVNAFT</strong>, a.s.<br />

Poznámky k individuálnej účtovnej závierke zostavenej v súlade s Medzinárodnými štandardmi pre<br />

finančné vykazovanie za rok končiaci <strong>31.</strong> decembra <strong>2010</strong><br />

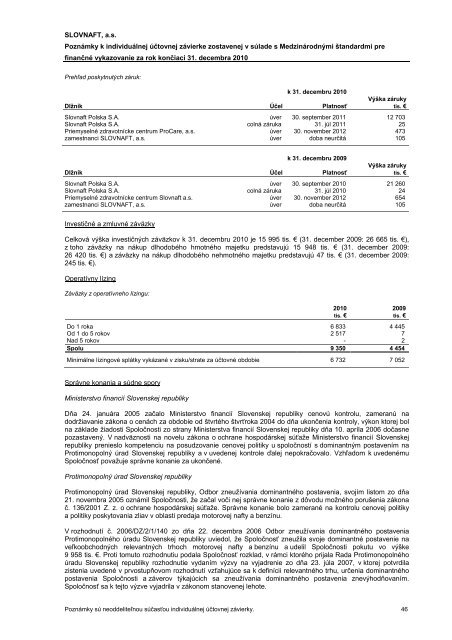

Prehľad poskytnutých záruk:<br />

k <strong>31.</strong> decembru <strong>2010</strong><br />

Dlžník Účel Platnosť<br />

Výška záruky<br />

tis. €<br />

Slovnaft Polska S.A. úver 30. september 2011 12 703<br />

Slovnaft Polska S.A. colná záruka <strong>31.</strong> júl 2011 25<br />

Priemyselné zdravotnícke centrum ProCare, a.s. úver 30. november 2012 473<br />

zamestnanci <strong>SLOVNAFT</strong>, a.s. úver doba neurčitá 105<br />

k <strong>31.</strong> decembru 2009<br />

Dlžník Účel Platnosť<br />

Výška záruky<br />

tis. €<br />

Slovnaft Polska S.A. úver 30. september <strong>2010</strong> 21 260<br />

Slovnaft Polska S.A. colná záruka <strong>31.</strong> júl <strong>2010</strong> 24<br />

Priemyselné zdravotnícke centrum Slovnaft a.s. úver 30. november 2012 654<br />

zamestnanci <strong>SLOVNAFT</strong>, a.s. úver doba neurčitá 105<br />

Investičné a zmluvné záväzky<br />

Celková výška investičných záväzkov k <strong>31.</strong> decembru <strong>2010</strong> je 15 995 tis. € (<strong>31.</strong> december 2009: 26 665 tis. €),<br />

z toho záväzky na nákup dlhodobého hmotného majetku predstavujú 15 948 tis. € (<strong>31.</strong> december 2009:<br />

26 420 tis. €) a záväzky na nákup dlhodobého nehmotného majetku predstavujú 47 tis. € (<strong>31.</strong> december 2009:<br />

245 tis. €).<br />

Operatívny lízing<br />

Záväzky z operatívneho lízingu:<br />

Do 1 roka 6 833 4 445<br />

Od 1 do 5 rokov 2 517 7<br />

Nad 5 rokov - 2<br />

Spolu 9 350 4 454<br />

Minimálne lízingové splátky vykázané v zisku/strate za účtovné obdobie 6 732 7 052<br />

<strong>2010</strong><br />

tis. €<br />

2009<br />

tis. €<br />

Správne konania a súdne spory<br />

Ministerstvo financií Slovenskej republiky<br />

Dňa 24. januára 2005 začalo Ministerstvo financií Slovenskej republiky cenovú kontrolu, zameranú na<br />

dodržiavanie zákona o cenách za obdobie od štvrtého štvrťroka 2004 do dňa ukončenia kontroly, výkon ktorej bol<br />

na základe žiadosti Spoločnosti zo strany Ministerstva financií Slovenskej republiky dňa 10. apríla 2006 dočasne<br />

pozastavený. V nadväznosti na novelu zákona o ochrane hospodárskej súťaže Ministerstvo financií Slovenskej<br />

republiky prenieslo kompetenciu na posudzovanie cenovej politiky u spoločností s dominantným postavením na<br />

Protimonopolný úrad Slovenskej republiky a v uvedenej kontrole ďalej nepokračovalo. Vzhľadom k uvedenému<br />

Spoločnosť považuje správne konanie za ukončené.<br />

Protimonopolný úrad Slovenskej republiky<br />

Protimonopolný úrad Slovenskej republiky, Odbor zneužívania dominantného postavenia, svojím listom zo dňa<br />

21. novembra 2005 oznámil Spoločnosti, že začal voči nej správne konanie z dôvodu možného porušenia zákona<br />

č. 136/2001 Z. z. o ochrane hospodárskej súťaže. Správne konanie bolo zamerané na kontrolu cenovej politiky<br />

a politiky poskytovania zliav v oblasti predaja motorovej nafty a benzínu.<br />

V rozhodnutí č. 2006/DZ/2/1/140 zo dňa 22. decembra 2006 Odbor zneužívania dominantného postavenia<br />

Protimonopolného úradu Slovenskej republiky uviedol, že Spoločnosť zneužila svoje dominantné postavenie na<br />

veľkoobchodných relevantných trhoch motorovej nafty a benzínu a udelil Spoločnosti pokutu vo výške<br />

9 958 tis. €. Proti tomuto rozhodnutiu podala Spoločnosť rozklad, v rámci ktorého prijala Rada Protimonopolného<br />

úradu Slovenskej republiky rozhodnutie vydaním výzvy na vyjadrenie zo dňa 23. júla 2007, v ktorej potvrdila<br />

zistenia uvedené v prvostupňovom rozhodnutí vzťahujúce sa k definícii relevantného trhu, určenia dominantného<br />

postavenia Spoločnosti a záverov týkajúcich sa zneužívania dominantného postavenia znevýhodňovaním.<br />

Spoločnosť sa k tejto výzve vyjadrila v zákonom stanovenej lehote.<br />

Poznámky sú neoddeliteľnou súčasťou individuálnej účtovnej závierky. 46