å®ææ ªä¸»ç·ä¼æéãéç¥ - Dainippon Ink and Chemicals, Inc

å®ææ ªä¸»ç·ä¼æéãéç¥ - Dainippon Ink and Chemicals, Inc

å®ææ ªä¸»ç·ä¼æéãéç¥ - Dainippon Ink and Chemicals, Inc

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

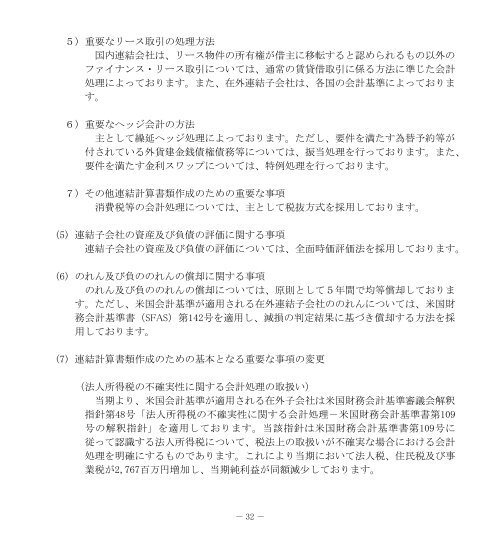

5) 重 要 なリース 取 引 の 処 理 方 法<br />

国 内 連 結 会 社 は、リース 物 件 の 所 有 権 が 借 主 に 移 転 すると 認 められるもの 以 外 の<br />

ファイナンス・リース 取 引 については、 通 常 の 賃 貸 借 取 引 に 係 る 方 法 に 準 じた 会 計<br />

処 理 によっております。また、 在 外 連 結 子 会 社 は、 各 国 の 会 計 基 準 によっておりま<br />

す。<br />

6) 重 要 なヘッジ 会 計 の 方 法<br />

主 として 繰 延 ヘッジ 処 理 によっております。ただし、 要 件 を 満 たす 為 替 予 約 等 が<br />

付 されている 外 貨 建 金 銭 債 権 債 務 等 については、 振 当 処 理 を 行 っております。また、<br />

要 件 を 満 たす 金 利 スワップについては、 特 例 処 理 を 行 っております。<br />

7)その 他 連 結 計 算 書 類 作 成 のための 重 要 な 事 項<br />

消 費 税 等 の 会 計 処 理 については、 主 として 税 抜 方 式 を 採 用 しております。<br />

(5) 連 結 子 会 社 の 資 産 及 び 負 債 の 評 価 に 関 する 事 項<br />

連 結 子 会 社 の 資 産 及 び 負 債 の 評 価 については、 全 面 時 価 評 価 法 を 採 用 しております。<br />

(6) のれん 及 び 負 ののれんの 償 却 に 関 する 事 項<br />

のれん 及 び 負 ののれんの 償 却 については、 原 則 として5 年 間 で 均 等 償 却 しておりま<br />

す。ただし、 米 国 会 計 基 準 が 適 用 される 在 外 連 結 子 会 社 ののれんについては、 米 国 財<br />

務 会 計 基 準 書 (SFAS) 第 142 号 を 適 用 し、 減 損 の 判 定 結 果 に 基 づき 償 却 する 方 法 を 採<br />

用 しております。<br />

(7) 連 結 計 算 書 類 作 成 のための 基 本 となる 重 要 な 事 項 の 変 更<br />

( 法 人 所 得 税 の 不 確 実 性 に 関 する 会 計 処 理 の 取 扱 い)<br />

当 期 より、 米 国 会 計 基 準 が 適 用 される 在 外 子 会 社 は 米 国 財 務 会 計 基 準 審 議 会 解 釈<br />

指 針 第 48 号 「 法 人 所 得 税 の 不 確 実 性 に 関 する 会 計 処 理 - 米 国 財 務 会 計 基 準 書 第 109<br />

号 の 解 釈 指 針 」を 適 用 しております。 当 該 指 針 は 米 国 財 務 会 計 基 準 書 第 109 号 に<br />

従 って 認 識 する 法 人 所 得 税 について、 税 法 上 の 取 扱 いが 不 確 実 な 場 合 における 会 計<br />

処 理 を 明 確 にするものであります。これにより 当 期 において 法 人 税 、 住 民 税 及 び 事<br />

業 税 が2,767 百 万 円 増 加 し、 当 期 純 利 益 が 同 額 減 少 しております。<br />

- 32 -