Izvorni prihodi, koriÅ¡Äenje zemljiÅ¡ta i ekonomski razvoj u Užicu

Izvorni prihodi, koriÅ¡Äenje zemljiÅ¡ta i ekonomski razvoj u Užicu

Izvorni prihodi, koriÅ¡Äenje zemljiÅ¡ta i ekonomski razvoj u Užicu

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Očigledno je da postoje velike varijacije u iznosu prosečnog poreskog tereta pravnih lica. Ipak,<br />

implikacije ovih podataka bi trebalo da budu veoma jasne: u ovom trenutku porez na imovinu je<br />

prvenstveno porez na lokalne firme ili tačnije na oko 12% firmi. Za ovu grupu firmi porez<br />

predstavlja značajan tekući trošak. Ovo je očigledno nepošteno iz dva razloga. Prvo, izgleda kao da<br />

veliki broj pravnih lica uspeva da izbegne plaćanje poreza bar u svojstvu pravnih lica dok<br />

domaćinstva plaćaju bukvalno beznačajnu sumu na ime poreza na imovinu. Šta više, lokalni<br />

zvaničnici procenjuju da oko 30 posto domaćinstava nije prijavilo imovinu za naplatu poreza, a<br />

poreska rešenja onih koji plaćaju se odnose na radikalno manju vrednost imovine koja je predmet<br />

oporezivanja nego što je njena realna vrednost.<br />

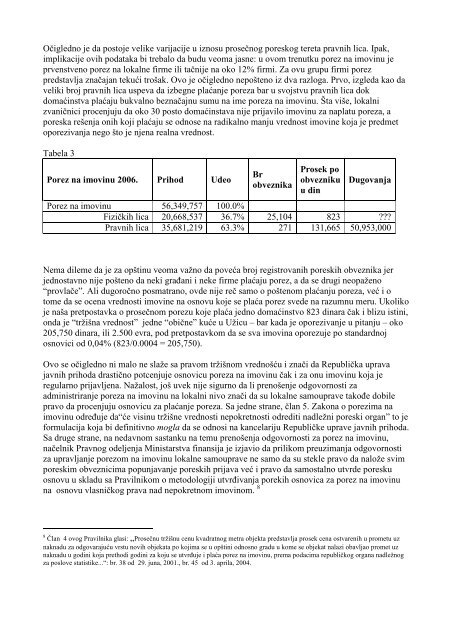

Tabela 3<br />

Porez na imovinu 2006. Prihod Udeo<br />

Br<br />

obveznika<br />

Prosek po<br />

obvezniku<br />

u din<br />

Dugovanja<br />

Porez na imovinu 56,349,757 100.0%<br />

Fizičkih lica 20,668,537 36.7% 25,104 823 ???<br />

Pravnih lica 35,681,219 63.3% 271 131,665 50,953,000<br />

Nema dileme da je za opštinu veoma važno da poveća broj registrovanih poreskih obveznika jer<br />

jednostavno nije pošteno da neki grañani i neke firme plaćaju porez, a da se drugi neopaženo<br />

“provlače”. Ali dugoročno posmatrano, ovde nije reč samo o poštenom plaćanju poreza, već i o<br />

tome da se ocena vrednosti imovine na osnovu koje se plaća porez svede na razumnu meru. Ukoliko<br />

je naša pretpostavka o prosečnom porezu koje plaća jedno domaćinstvo 823 dinara čak i blizu istini,<br />

onda je “tržišna vrednost” jedne “obične” kuće u Užicu – bar kada je oporezivanje u pitanju – oko<br />

205,750 dinara, ili 2.500 evra, pod pretpostavkom da se sva imovina oporezuje po standardnoj<br />

osnovici od 0,04% (823/0.0004 = 205,750).<br />

Ovo se očigledno ni malo ne slaže sa pravom tržišnom vrednošću i znači da Republička uprava<br />

javnih prihoda drastično potcenjuje osnovicu poreza na imovinu čak i za onu imovinu koja je<br />

regularno prijavljena. Nažalost, još uvek nije sigurno da li prenošenje odgovornosti za<br />

administriranje poreza na imovinu na lokalni nivo znači da su lokalne samouprave takoñe dobile<br />

pravo da procenjuju osnovicu za plaćanje poreza. Sa jedne strane, član 5. Zakona o porezima na<br />

imovinu odreñuje da“će visinu tržišne vrednosti nepokretnosti odrediti nadležni poreski organ” to je<br />

formulacija koja bi definitivno mogla da se odnosi na kancelariju Republičke uprave javnih prihoda.<br />

Sa druge strane, na nedavnom sastanku na temu prenošenja odgovornosti za porez na imovinu,<br />

načelnik Pravnog odeljenja Ministarstva finansija je izjavio da prilikom preuzimanja odgovornosti<br />

za upravljanje porezom na imovinu lokalne samouprave ne samo da su stekle pravo da nalože svim<br />

poreskim obveznicima popunjavanje poreskih prijava već i pravo da samostalno utvrde poresku<br />

osnovu u skladu sa Pravilnikom o metodologiji utvrñivanja porekih osnovica za porez na imovinu<br />

na osnovu vlasničkog prava nad nepokretnom imovinom. 8<br />

8 Član 4 ovog Pravilnika glasi: „Prosečnu tržišnu cenu kvadratnog metra objekta predstavlja prosek cena ostvarenih u prometu uz<br />

naknadu za odgovarajuću vrstu novih objekata po kojima se u opštini odnosno gradu u kome se objekat nalazi obavljao promet uz<br />

naknadu u godini koja prethodi godini za koju se utvrñuje i plaća porez na imovinu, prema podacima republičkog organa nadležnog<br />

za poslove statistike...“: br. 38 od 29. juna, 2001., br. 45 od 3. aprila, 2004.