Ustawa o rachunkowoÅci - Infor

Ustawa o rachunkowoÅci - Infor

Ustawa o rachunkowoÅci - Infor

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

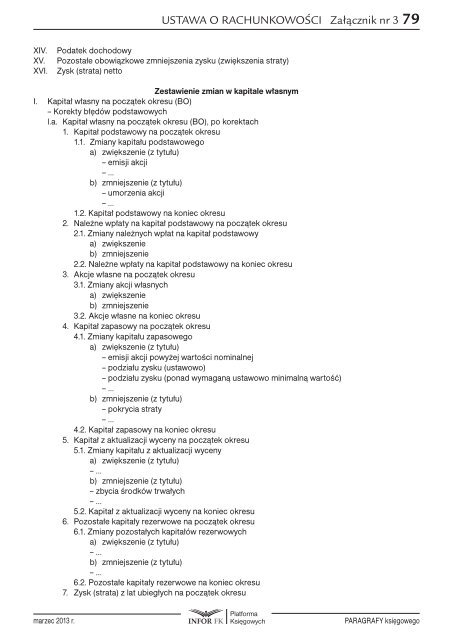

ustawa o rachunkowości Załącznik nr 3 79XIV.XV.XVI.Podatek dochodowyPozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)Zysk (strata) nettoZestawienie zmian w kapitale własnymI. Kapitał własny na początek okresu (BO)– Korekty błędów podstawowychl.a. Kapitał własny na początek okresu (BO), po korektach1. Kapitał podstawowy na początek okresu1.1. Zmiany kapitału podstawowegoa) zwiększenie (z tytułu)– emisji akcji– ...b) zmniejszenie (z tytułu)– umorzenia akcji– ...1.2. Kapitał podstawowy na koniec okresu2. Należne wpłaty na kapitał podstawowy na początek okresu2.1. Zmiany należnych wpłat na kapitał podstawowya) zwiększenieb) zmniejszenie2.2. Należne wpłaty na kapitał podstawowy na koniec okresu3. Akcje własne na początek okresu3.1. Zmiany akcji własnycha) zwiększenieb) zmniejszenie3.2. Akcje własne na koniec okresu4. Kapitał zapasowy na początek okresu4.1. Zmiany kapitału zapasowegoa) zwiększenie (z tytułu)– emisji akcji powyżej wartości nominalnej– podziału zysku (ustawowo)– podziału zysku (ponad wymaganą ustawowo minimalną wartość)– ...b) zmniejszenie (z tytułu)– pokrycia straty– ...4.2. Kapitał zapasowy na koniec okresu5. Kapitał z aktualizacji wyceny na początek okresu5.1. Zmiany kapitału z aktualizacji wycenya) zwiększenie (z tytułu)– ...b) zmniejszenie (z tytułu)– zbycia środków trwałych– ...5.2. Kapitał z aktualizacji wyceny na koniec okresu6. Pozostałe kapitały rezerwowe na początek okresu6.1. Zmiany pozostałych kapitałów rezerwowycha) zwiększenie (z tytułu)– ...b) zmniejszenie (z tytułu)– ...6.2. Pozostałe kapitały rezerwowe na koniec okresu7. Zysk (strata) z lat ubiegłych na początek okresumarzec 2013 r.PARAGRAFY księgowego